לא נותנת לחקירה לעצור אותה: העיתוי הגרוע של אינטרנט זהב מכה שנית

אינטרנט זהב מנסה לגייס אג"ח חדשה, והעיתוי שוב בעייתי. שעות לאחר ההודעה מידרוג שיגרה מסר לחברה־הבת בזק: אם שטף הדיבידנדים לא ייעצר, הדירוג של החברה יירד. הכסף בקופה מאפשר לאינטרנט זהב לעמוד בהתחייבויות ל־2018. לאחר מכן היא תהיה תלויה באותו זרם דיבידנדים שנדרש להתכווץ

עם פתיחת החקירה הגלויה של רשות ני"ע לגבי עסקת בעלי העניין בבזק, ביוני 2017, נגדע ניסיון של אינטרנט זהב להנפיק סדרת אג"ח חדשה. החברה־האם של בזק ביקשה להנפיק סדרת אג"ח שתיסחר ברצף מוסדיים, כדי לעמוד בדרישות חוק הריכוזיות. כעת עושה אינטרנט זהב ניסיון שני להחליף את החוב הסחיר בסדרת אג"ח חדשה בהיקף 250 מיליון שקל. אלא שנראה שגם הפעם, העיתוי שבו מתוכננת ההנפקה לצאת לפועל עלול להתברר כמאתגר.

שעות ספורות אחרי הדיווח על אפשרות ההנפקה של אג"ח חדשה, פרסמה חברת מידרוג, המדרגת את האשראי של בזק, דו"ח מיוחד. דירוג האשראי של בזק עלול להיפגע אם הדירקטוריון לא ישנה את מדיניות הדיבידנדים שלו, קובע הדו"ח, בצל הסביבה העסקית המאתגרת והחרפת התחרות בתחום הטלוויזיה הרב־ערוצית. "ללא שינוי במדיניות הפיננסית, ובפרט במדיניות הדיבידנדים, שיתרום להפחתת החוב - עלול להיווצר לחץ שלילי על הדירוג", נכתב בדו"ח.

נכון להיום, לאג"ח של בזק יש דירוג Aa2 יציב. במידרוג מצביעים על שינוי המודל העסקי של החברה־הבת yes, שנולד מהתחרות, כגורם שצפוי לשחוק את רווחיות המגזר ולפגום ביחסי כיסוי החוב של בזק. באותה עסקת בעלי עניין שחוקרת רשות ני"ע רכשה בזק את אחזקותיה של יורוקום ב־yes.

במידרוג מעריכים כי לאור המגבלות הרגולטוריות, בעיקר היעדר היכולת להציע חבילות משולבות במחיר תחרותי, בניגוד למקבילותיה בענף, היכולת של בזק לשמר פרופיל פיננסי ההולם לדירוג שלה תלויה ביכולתה להקטין את רמת המינוף.

החוב הפיננסי של בזק זינק בעידן אלוביץ' ב־164%

פירמידת התקשורת של אלוביץ' מורכבת נבנתה על שלוש שכבות - אינטרנט זהב, בי־קום ובזק. חוק הריכוזיות מגביל מבנה שליטה כזה לשתי שכבות בלבד עד סוף 2019. חברה שמניותיה נמחקו ממסחר ונותר לה אג"ח פרטיות או אג"ח שנסחרות ברצף מוסדיים, לא נספרת כשכבה נוספת.

מאז ששאול אלוביץ' רכש את השליטה בבזק, באפריל 2010, חילקה בזק לבעלי מניותיה דיבידנד מצטבר של 19.4 מיליארד שקל. לבזק מדיניות אגרסיבית של חלוקת 100% מהרווח הנקי כדיבידנד. החברה חילקה דיבידנד מיוחד של 3 מיליארד שקל בשנים 2013-2011. מדיניות זו נועדה לשרת את החוב של אלוביץ', שרכש את השליטה בבזק תמורת 6.5 מיליארד שקל.

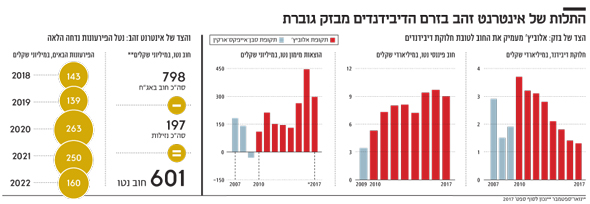

חלוקת הדיבידנד של בזק עושה שמות במאזן החברה, שהפך לממונף. החוב הפיננסי נטו של בזק זינק בעידן אלוביץ' ב־164%. בסוף 2009, ערב רכישת השליטה מקבוצת סבן־אייפקס־ארקין, הסתכם החוב הפיננסי נטו של בזק ב־3.4 מיליארד שקל. בסוף הרבעון השלישי של 2017 הוא כבר עמד על 9 מיליארד שקל.

זינוק זה של 5.6 מיליארד שקל גבה את מחירו מבזק. ראשית, הוצאות המימון שלה זינקו פי ארבעה. אם בשנה הראשונה של אלוביץ' בבזק הוצאות המימון נטו הסתכמו ב־109 מיליון שקל, הרי שהשנה הן כבר עומדות על כ־400 מיליון שקל בשנה. שנית, היחס בין החוב הפיננסי נטו ל־EBITDA עלה מרמה של 0.76 ב־2009 ל־2.29 ברבעון השלישי של 2017.

היכולת של אינטרנט זהב לשרת חוב עלולה להיפגע

שינוי במדיניות הדיבידנד של בזק צפוי לשפר את הפרופיל הפיננסי שלה ולאפשר לה לשמור על הדירוג הגבוה. בה בעת עלולה להיפגע יכולת שירות החוב של החברות במעלה הפירמידה, ובייחוד זו של אינטרנט זהב. החוב של אינטרנט זהב למחזיקי האג"ח בסוף הרבעון השלישי של 2017 הסתכם בכ־800 מיליון שקל. מנגד היו לה מזומנים וניירות ערך בשווי כ־200 מיליון שקל. לפיכך, החוב הפיננסי שלה הסתכם בכ־600 מיליון שקל.

לאחר תאריך המאזן, אינטרנט זהב השלימה החלפה של 205 מיליון ע"נ מאג"ח ג' הקצרה ב־227 מיליון ע"נ של אג"ח ד' הארוכה. כך הושטח לוח הסילוקין של אינטרנט זהב, ותשלומי הקרן והריבית בשנים 2019-2018 נחתכו ל־140 מיליון שקל לשנה. בשנתיים שלאחר מכן, 2021-2020, עומס הפירעונות יגדל ל־260-250 מיליון שקל בשנה. באינטרנט זהב מציינים כי השווי נכסי נקי (NAV) שלה גבוה מ־700 מיליון שקל, וכי ברשותה מניות חופשיות משעבוד של בי־קום, מעבר להיקף הנדרש בהיתר השליטה, בשווי כ־285 מיליון שקל.

בטווח הקצר אינטרנט זהב תוכל לעמוד בהתחייבויותיה באמצעות המזומן שבקופתה, המבטיח את שירות החוב ב־2018. אולם לאחר מכן, היכולת הזו תהיה תלויה בשווי השוק של בי־קום ובזרם הדיבידנדים מבזק.

שינוי במדיניות הדיבידנדים של בזק עשוי להשפיע גם על מידת האטרקטיביות של יורוקום תקשורת, שניצבת בראש הפירמידה. יורוקום מצויה בעיצומו של הסדר חוב, שבסופו תשתנה השליטה בה. שני מתמודדים הגישו הצעות מחייבות לרכישת השליטה בחברה: האחים נתי ועופר סיידוף ודסק"ש, שבשליטת אדוארדו אלשטיין. שני המשקיעים הפוטנציאליים מעוניינים לרכוש את יורוקום תקשורת באופן שמשמר את המבנה הפירמידאלי בקבוצה. חלוקות הדיבידנד של בזק והיכולת של בי־קום ואינטרנט זהב להעלות אותו במעלה הפירמידה הן קריטיות בעיניהם, וישפיעו על מידת העניין שלהם ברכישה.