מדריך "כלכליסט": איך תבדקו אם יש לכם מנהל השקעות טוב?

בעזרת מדדי אלפא ובטא נצליח לראות את רגישות תיק ההשקעות שלנו לתנודות ואת כישוריו מנהל ההשקעות. מדריך

מראשית ימיו של העולם הפיננסי המודרני מחפשים משקיעים את הדרך לקבל תשואות גבוהות על ההון שבידיהם. הדרך לבחירת מנהל השקעה ראוי עברה בעיקר דרך בדיקת תשואותיו ההיסטוריות, וכמובן, השוואתן לתשואות של מנהלי ההשקעות האחרים. במשך הזמן למדו המשקיעים כי מלבד התשואות ישנו פרמטר נוסף שבו צריך להתחשב, והוא הסיכון הגלום בכל השקעה.

כשבודקים תשואות, לא תמיד ניתן לדעת אם המנהל השיג אותן כתוצאה מכישרון או שמא שיחק לו מזלו. לשם כך יש בעולם ההשקעות הפיננסיות כמה מדדים המגדירים יכולות ניהול וחשיפה לסיכון.

האות בטא (האות השנייה באלפבית היווני) היא אמצעי לאמוד את הרגישות של נייר ערך או של מנהל השקעות מסוים לתנודתיות השוק. הבטא נמדדת על פי ביצועי העבר ומתארת בצורה מתמטית את היחס שבין ביצועי מדד ייחוס מסוים לביצועי מנהל השקעות המשקיע באותו תחום.

לדוגמה, אם לקרן נאמנות מסוימת, המשקיעה במניות של מדד ת"א־100, יש בטא השווה ל־1, המשמעות היא שאם מדד ת"א־100 יעלה בשיעור מסוים, אז אותה קרן נאמנות תעלה באותו שיעור, ואם מדד ת"א־100 יירד בשיעור כלשהו, גם קרן הנאמנות תרד באותו שיעור. היתרון של קרן נאמנות עם בטא גבוהה מ־1 יתבטא בתקופות של עליות, שבהן היא תשיג תשואה עודפת על המדד, אך החיסרון הוא בתקופות של ירידות, שבהן היא תרד ירידות חדות יותר מהמדד. במילים פשוטות, הבטא מגלמת את החשיפה של קרן ההשקעות לסיכון השוק.

האלפא, לעומת זאת, מודדת את התשואה העודפת של קרן ההשקעות או קרן הנאמנות על ביצועי מדד הייחוס לאחר ניכוי החשיפה. היא נמדדת מדי חודש ובעצם מבטאת את חוכמתו, את יכולותיו ואת כישוריו של מנהל ההשקעות לייצר תשואה עודפת על מדד השוק.

שלושה גורמים לביצועים

בהנחה שביצועי הקרן יכולים להיות מוסברים בעזרת מודל ליניארי, ביצועי הקרן (P) הם תוצאה של סכום הבטאות המוכפל בתשואת האינדקס, פלוס אלפא, פלוס רכיב של שגיאה.

ניתן לראות מהנוסחה כי ביצועיה של קרן נגזרים משלושה גורמים:

1. שיעור השינוי במדדי הייחוס.

2. הרגישות בין ביצועי הקרן למדדי הייחוס.

3. גורם קבוע, האלפא, המשקף את הביצועים העודפים של המנהל.

לצורך ההמחשה נציב כעת מספרים בנוסחה. כאשר עבור קרן מסוימת המשקיעה במדד תל אביב־100 אלפא=6% ובטא=1, אזי אם מדד ת"א־100 עלה ב־12% באותה שנה, הקרן תעלה ב־12% כתוצאה מהבטא וב־6% נוספים כתוצאה מהאלפא, ובסך הכל ב־18%.

אם מדד ת"א־100 ירד ב־12% באותה שנה, תפסיד הקרן 12% כתוצאה מהבטא, אך עדיין תרוויח 6% מהאלפא, ובסך הכל תפסיד רק 6%.

המסקנה היא שככל שהבטא גבוהה יותר, כך גבוהה יותר החשיפה לסיכון השוק, ואף שהבטא מוסיפה לביצועי הקרן בשווקים עולים, היא פוגעת בה בשווקים יורדים. לעומת זאת אלפא חיובית, תרומתה לביצועי הקרן חיובית בלבד, וככל שהאלפא גדולה כך היא מיטיבה יותר עם ביצועי הקרן.

אם נשתמש בטרמינולוגיה לא מקצועית, מאחר שאיננו יכולים לחזות את ביצועי השוק, ככל שהבטא גדולה יותר כך גדלה יותר תלותו של מנהל הקרן במזל, ואילו האלפא מגלמת יכולות עודפות של מנהל הקרן. יכולות אלו נובעות, מן הסתם, מחוכמה, מהתמחות ומניסיון בהשקעות.

מתוך כ־9,000 קרנות גידור פעילות ישנו שיעור מסוים של קרנות אשר ידעו לייצר לאורך שנים רבות ובצורה קבועה אלפא חיובית על פני מדדים שונים, בהם מדדי מניות גלובליים, מדדי FIXED INCOME ומדדי אג"ח. בהקשר זה מתעוררות שתי שאלות: האם די בכך שלקרן יש אלפא מובהקת לאורך זמן כדי שיהיה כדאי להשקיע בה? כיצד מאתרים את הקרנות שיודעות לייצר אלפא, קרי תשואה עודפת, לאורך שנים?

התשובות אינן פשוטות כלל ומורכבות מפרמטרים שונים. לגבי השאלה הראשונה ראוי להשיב על דרך השלילה, כלומר: קרן שאינה מייצרת אלפא אינה ראויה להשקעה, ועדיף להשקיע בתעודת סל העוקבת אחר מדד הייחוס המתאים. לעומת זאת, קרן גידור שמצליחה לייצר אלפא קונסיסטנטית לאורך זמן מקיימת את מה שמכונה "תנאי הכרחי אך לא מספיק". שאר התנאים הדרושים הם קיומם של הפרמטרים הכמותיים (תשואות, סטיית תקן, שארפ ועוד) וכן עמידתה של הקרן בתנאים המחמירים של דיו דיליג'נס איכותי.

גודל האלפא גם הוא מהותי, ולא רק עצם קיומה, וכן שקלולה עם הבטא.

הנוסחה של תשואת הקרן היא: ביצועי מדד הייחוס כפול הבטא + האלפא. נניח כי האלפא השנתית הינה 6% והבטא היא 1.25. אם המדד ירד בשנה מסוימת ב־10%, התשואה תחושב כדלהלן: תשואת המדד תוכפל בבטא = (10%–)*1.25 = 12.50%–, כלומר כתוצאה מהבטא הקרן תרד ב־12.5% באותה שנה. האלפא תוסיף לתשואה 6%, ובסיכום הקרן תרד ב־6.5%.

במצב הפוך, שבו האלפא היא 15% והבטא היא 0.5, אז בשוק שיורד 10% הבטא תוריד את הקרן ב־5% ואילו האלפא תוסיף לה 15%, ובסיכום תעלה הקרן ב־10% בשוק שיורד 10%.

למדנו מכך שלא די באלפא חיובית, אלא צריך שלקרן תהיה אלפא גדולה ובטא נמוכה, וכך תוכל הקרן להבטיח תשואות חיוביות גם בשווקים יורדים.

המהדרין אינם מסתפקים במספרים המוחלטים של האלפא והבטא, אלא בודקים אותן בתקופות שוריות ובתקופות דוביות, כלומר בשווקים עולים ויורדים, וכך הם יכולים להעריך בקירוב טוב יותר אם חוזקה של הקרן (קרי יכולתה ליצור תשואה עודפת) בא לידי ביטוי בתקופות של עליות או בתקופות של ירידות.

מוסיפים מתאם ומובהקות

הקורלציה (מתאם) של קרן מסוימת לשווקים חשובה אף היא, בכך שהיא מודדת את כיווניות הקרן ביחס לשווקים, להבדיל מהבטא, שמלבד כיוונו של הקשר עם השוק מראה גם את עוצמתו של אותו קשר.

ברוב המקרים שבהם הבטא גדולה מ־1, הדבר מראה על פרופיל סיכון גבוה, ולעתים גם על מינוף שלקחה הקרן, כלומר חלק מהשקעותיה ממומנות על ידי אשראי. המינוף מגדיל תשואות בתקופה של עליות, אך בתקופה של ירידות לא רק שהוא מגדיל את הירידה בתשואות קרן הגידור, אלא הוא אף יכול להכביד עליה בעתות משבר, כשהיא נדרשת להחזיר את ההלוואות שנטלה וחייבת לממש נכסים, לעתים בעיתוי הגרוע ביותר.

נחזור לשאלה החשובה מכל: כיצד מודדים בטא או אלפא בקרן השקעה והאם אותה אלפא הינה קונסיסטנטית, כלומר מושגת לאורך זמן ולא באופן אקראי בפרק זמן מסוים, וכן כיצד מוודאים שהיא מובהקת סטטיסטית?

בהנחה שהאלפא שווה ל־0 או קטנה מכך, המובהקות הסטטיסטית מראה מהי ההסתברות לקבל ביצועים כאלה, או קיצוניים מהם, בצורה אקראית, כלומר מה הסיכוי שמנהל ללא יכולות היה יכול להשיג אלפא כזו באקראי.

בחברת BSP FUNDS פותחו כלים היכולים למדוד אלפא ובטא של כ־9,000 קרנות גידור שונות מול מאות מדדים שונים, וכן למדוד את רמת המובהקות של אותן תוצאות. אותן מדידות יכולות להתבצע גם לגבי קרנות נאמנות.

בחירת המדד הרלבנטי חשובה ביותר וחייבת לשקף את הסביבה שבה פועלת אותה קרן השקעות (קרן נאמנות או קרן גידור). בחירת מדד הייחוס נעשית בעזרת כלים כמותיים ואיכותיים. לדוגמה, קרן נאמנות ישראלית מנייתית תיבחן מול מדדים כת״א־25, ת"א־75 או ת"א־100. קרן נאמנות אג"חית תיבחן מול מדדי התל בונד, ואילו קרן נאמנות המשלבת מניות עם אג"ח תיבדק מול מקבץ מדדים, הכולל מדדי מניות ואג"ח.

קרן גידור העוסקת באסטרטגיית הלונג/שורט בשוק המניות האמריקאי תיבחן מול מדדי מניות בארה״ב, כמו 500 S&P או Russel 2000, וכן מדד אסטרטגיית הגידור CSFB Long/Short או Equity Hedge HFRI.

בתחום קרנות הגידור הכלים הרגילים לא יספיקו לניתוח, בשל המורכבות הרבה והתחכום של מנהלי קרנות הגידור, ובשל העובדה שהם פועלים כמעט ב־20 אסטרטגיות ותת־אסטרטגיות שונות, ומפעילים כלים שונים כמו לונג/שורט ונגזרים פיננסיים וכן בשל הפיזור הגיאוגרפי של הקרנות.

בשל האמור לעיל פיתחה חברת BSP FUNDS כלי ניתוח המאפשרים בחינה של ביצועי קרנות גידור במגוון אסטרטגיות ופיזורים גלובליים.

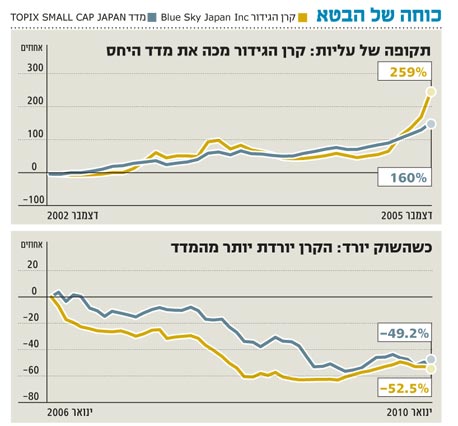

דוגמה לניתוח כמותי מראה כיצד משמעות האלפא והבטא באה לידי ביטוי. ניקח לדוגמה קרן גידור יפנית בשם Blue Sky Japan Inc. מאז הקמתה ביוני 2000 ועד דצמבר 2005 ייצרה הקרן תשואה נטו של 389, לעומת מדד הניקיי שירד ב־9.82% ומדד TOPIX SMALL CAP JAPAN, שעלה ב־73%. כלומר אותה קרן, הפעילה במניות הקטנות של יפן, עלתה יותר מפי חמישה מהמדד הרלבנטי לה. בחינה ראשונית מעלה אפוא כי לקרן היו ביצועים מעולים.

בשלב הבא נבדוק את חתך התקופה מדצמבר 2002 ועד דצמבר 2005. קרן BLUE SKY עלתה ב־259% לעומת מדד ה־TOPIX SMALL CAP JAPAN, שעלה ב־160%. כלומר גם בחתך זמן זה הניבה הקרן תשואה גבוהה יותר.

אולם בבדיקה מעמיקה שבוצעה במערכת של BSP, נמצא מודל ליניארי המראה כי בתקופה זו לקרן היתה אלפא חודשית שלילית (0.18%) ובטא גבוהה של 1.53. כיצד נתונים אלו באו לידי ביטוי בהמשך?

בין התאריכים ינואר 2006 ועד ינואר 2010 ירד מדד ה-TOPIX SC ב-33.79% ואילו הקרן ירדה 52.54%. תוצאה זו נגרמה לפי מימצאי המערכת בשל העובדה שהקרן ייצרה תשואה עודפת לא בשל אלפא אלא בגלל הבטא וכך משקיעים שלא רצו לקבל חשיפה לסיכון השוק ביפן יכלו להמנע מהשקעה בה. כמובן שישנם פרמטרים כמותיים ואיכותיים שיש לשקלל בבדיקה אולם רק בבדיקה זו ניתן לקחת החלטה נכונה לאור המימצאים.

בגרף המצורף ניתן לראות כיצד קרן שייצרה תשואות מעולות עשתה זאת בשל בטא גבוהה, ועם התהפכות השוק התהפך מזלה, והיא ירדה ירידות גדולות יותר מהמדד הרלבנטי.

לסיכום, מבדיקת קרנות השקעה גלובליות (קרנות נאמנות או קרנות גידור) עולה כי לפני שמבצעים השקעה בקרן עם תשואות היסטוריות יפות, רצוי לבדוק מה הסיכון הגלום בהשקעה, והאם התשואות נוצרו בשל יכולות וכישרון של מנהל ההשקעות, כלומר בשל יכולתו לייצר אלפא גבוהה קונסיסטנטית ומובהקת, ולא מפני ששיחק לו מזלו והוא השקיע במדד מסוים בתקופה של עליות, ואף השתמש במינוף לצורך זאת.