")

")

חלום האחים ויל להשבחת בנק הדואר עשוי לקחת שנתיים

הבעלים החדשים של בנק הדואר רוצים להפוך אותו לבנק מלא שיאפשר פתיחת פיקדונות ויעניק אשראי צרכני • תוכנית בנק ישראל להקל בתהליך הרישיון עשויה לסלול להם את הדרך, אך זו יכולה להיארך לפחות שנתיים

הכוונה של מילגם לפתח את פעילות בנק הדואר באופן שתתחרה בבנקים, כפי שנחשף אתמול בכלכליסט, היוותה את המניע העיקרי לרכישה במכרז שלשום. המחיר שהציעה מילגם עמד על 461 מיליון שקל והיה גבוה בכ־25% מהמחיר של המתחרה, דלק ישראל ורמי לוי.

נראה שבסיס הפער פשוט: בעוד שרמי לוי ודלק חיפשו את ההיבט הקמעונאי של הדואר ושילובו בפעילות הקמעונאית שלהם, מילגם מתכוונת לפתח דווקא את פעילות בנק הדואר. לפעילות בנקאית של פיקדונות ואשראי צרכני יש שווי אחר מאשר פעילות קמעונאית ומפה כנראה נבע הפער בין ההצעות.

אבל האם התכניות של מילגם הן בנות השגה? ואם כן, באיזו מסגרת זמנים? בפני מילגם עומדת אפשרות להמתין לכניסתו לתוקף של מיתווה חדש לשירות בנקאי של בנק ישראל, תהליך שבעצמו אמור לקחת זמן, או לנסות לבקש רישיון בנקאי מלא, תהליך ארוך ויקר. במילגם לא החליטו באיזו טקטיקה לבחור.

כיום בנק הדואר מעניק שירותי בנקאות בסיסיים: בראשם חשבון עו"ש, העברות כספים, כרטיסים נטענים ומט"ח. בנק הדואר אינו יכול להציע הלוואות או פיקדונות, שהם מוצרי הבסיס של בנקאות.

מזה יותר מעשור ניסתה המדינה לקדם מהלך שיהפוך את בנק הדואר לבנק אמיתי, כאשר החזון היה כי יהיה זה בנק חברתי שיציע שירותים בנקאיים במחירים אטרקטיביים בעיקר למעמד הנמוך ולמעמד הביניים.

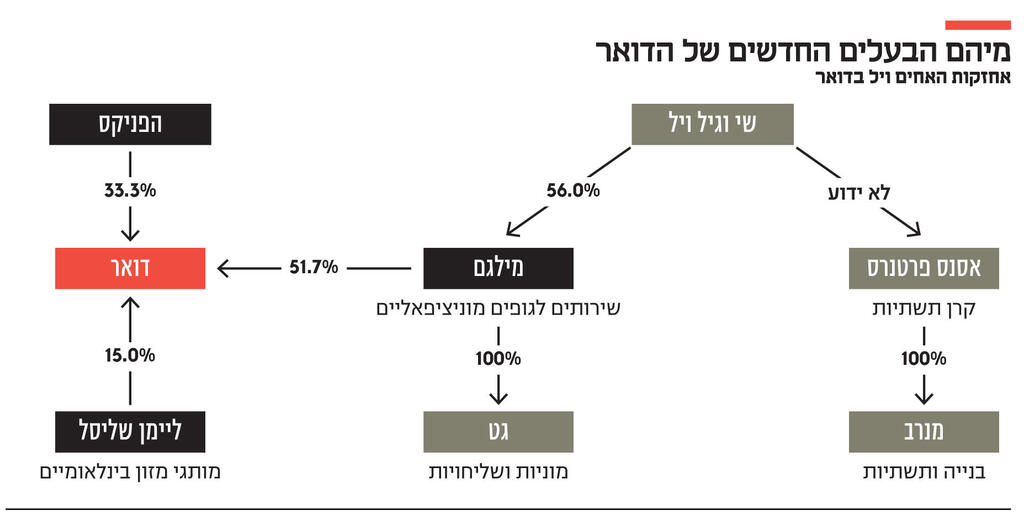

התיקון לחוק הבנקאות מ־2012 קבע שורה של צעדים בתחום הממשל התאגידי, ובראשם עצמאות בנק הדואר כחברת בת עצמאית עם הון עצמי, בכדי שהיא תוכל לקבל רישיון בנקאי ולהרחיב את פעילותו. במסגרת זו גם הייתה המדינה אמורה להזרים כספים לבנק הדואר שיעבו את הונו העצמי לצורך פעילותו כבנק. אולם השינוי לא בוצע בפועל, ובפועל בנק הדואר ממשיך לפעול באותה מתכונת כמו בעבר. כעת האחים ויל, שרכשו את השליטה בחברת הדואר, רוצים להשביח את ההשקעה בין היתר כאמור באמצעות הפיכתו לבנק אמיתי.

נתחיל מהיתרונות: בניגוד לבנקים חדשים, רוכשים האחים ויל תשתית לפעילות בנקאית שכבר מחוברת למערכות התשלומים בישראל, ושיש לה בסיס לקוחות לא מבוטל - יתרון חשוב, שכן זכייה בלקוחות בענף הבנקאות נחשבת לדבר מאד מאתגר ויקר. מהמצגת של הדואר על ההפרטה עולה כי לבנק הדואר 510 אלף בעלי חשבונות שברשותם סכום מצרפי לא מבוטל של 5 מיליארד שקל. בנוסף ישנם 640 אלף בעלי כרטיסי תשלום נטענים. בנק הדואר מפעיל ברחבי הארץ 142 יחידות עם שירותי קופה ו־400 סניפים - הפריסה הגדולה ביותר מבין הבנקים בישראל.

אולם לצד הפוטנציאל בפיתוח התשתית הקיימת יש גם לא מעט אתגרים, המרכזי ביניהם הוא האתגר הרגולטורי. בכדי להפוך לבנק על כלל שירותיו הבנקאיים, בנק הדואר זקוק לרישיון מבנק ישראל.

קבלת רישיון זה אינה פשוטה - היא תדרוש עיבוי ההון העצמי של בנק הדואר וחיזוק הממשל התאגידי כך שיתאים לדרישות של בנק ישראל בעניין, וכן עמידה בעוד שורה של נושאים כמו ניהול סיכוני נזילות, הלימות הון איתנות פיננסית של הבעלים ועוד. עם זאת, ייתכן והאחים ויל מקווים להקלה בנושא הרישיונות.

באחרונה פרסם הפיקוח על הבנקים בראשות דני חחיאשוילי קול קורא בנושא מתן רישיון בנקאי מדורג. בנק ישראל מעודד גופים נוספים נכנסים לענף הבנקאות (ונשארים תחת פיקוחו, ולא תחת רגולטור אחר), ולכן מוכנן להקלות בתנאי הרישיון בתנאי שגם היקף וסוג הפעילות יוגבלו. מתווה שכזה יכול להתאים לפעילות של בנק הדואר, אלא שסביר שתהליך - הכולל גיבוש קול קורא של בנק ישראל וחקיקתו - ייקח שנתיים עד שלוש שנים, ולא בטוח שהאחים ויל ירצו להמתין לו.

אפשרות נוספת מבחינת בנק הדואר היא להפוך לבנק דה פקטו מבלי לזכות ברישיון בנקאי. בשנים האחרונות נעשו מספר שינויים רגולטוריים שמאפשרים לגופים פיננסים להציע מוצרים בנקאיים מבלי להיחשב לבנק. כך למשל, באמצעות רישיון למתן אשראי מרשות שוק ההון, הם יוכלו לעסוק בהלוואות. כמו כן, אתמול אישרה רשות ניירות ערך כי חברות בתחום התשלומים שיקבלו רישיון ייעודי לכך יוכלו להציע ריביות על כספי הלקוחות.

הקריטריונים לקבלת הרישיונות הללו נחשבים למקלים יותר לעומת רישיון בנקאי, אך הם כרוכים במגבלות מבחינת היקף הפעילות. אם גופים (בעיקר בתחום הפיקדונות) גדלים לגודל מסויים, הם עוברים לפיקוחו של בנק ישראל. מגבלה זו עלולה להוות משקולת לדואר, שכבר ביומה הראשון היקף כספי לקוחותיה עומד על 5 מיליארד שקל.

בנוסף לאתגר הרגולטורי, יצטרכו האחים ויל לבצע לא מעט השקעות בכדי להפוך את בנק הדואר לבנק אמיתי. כך למשל בתחום הטכנולוגיה: אמנם לבנק הדואר יתרון בפריסה הסניפית שלו אל מול הקיים בבנקים אחרים, אך בסופו של דבר מעל ל־80% מהפעולות הבנקאיות מתבצעות בדיגיטל. במערכת הפיננסית מציינים כי בנק הדואר משתרך מאחור בשירותים הדיגיטליים שלו לעומת מה שקיים היום בבנקים אחרים, ואם ירצה להפוך למתחרה ראוי, יצטרך להשתדרג.

כמו כן, עולה השאלה מה בדיוק התכנית העסקית בנושא בנק הדואר. אם מדובר בהתמקדות באוכלוסיות חלשות יחסית, האם ניתן מול אוכלוסיות אלה גם להציע מחיר אטרקטיבי וגם ליהנות מרווחיות?

במערכת הבנקאית לא מתרגשים מהמתחרות עם בנק הדואר. להערכתם, פעילותו תתמקד במגזרים כמו המגזר הערבי ואולי גם המגזר החרדי, והוא יתחרה בעיקר בגופים כמו צ'יינג'ים וגופי אשראי חוץ בנקאיים ופחות מול הבנקים הותיקים.