")

השורה התחתונה

זה לוקח זמן, אבל המיתון בשווקים הפיננסיים מוצא את דרכו לשוק הכרמל

מבחינת משקיעי האג"ח, השינוי בנרטיב של המשקיעים מדאגה מאינפלציה לדאגה ממיתון עמוק וממושך, מהווה חדשה חיובית שעשויה להוביל לתשואה שוטפת מלווה ברווחי הון בחודשים הקרובים

הראינוע התחיל את פעולתו בשנות התשעים של המאה ה־19 ומשך הרבה שחקנים מתחום התיאטרון המסורתי. אותם שחקנים הביאו איתם טכניקות משחק מהעולם המוכר להם, מבלי להבין את המדיה החדשה. כך לדוגמה השחקנים של אותם סרטים נוטים להבעות פנים קפואות כמעט אך תנועות גוף גדולות מוגזמות. משחק כזה מתאים לתיאטרון שבו רוב הקהל יושב במרחק ורואה אך בקושי את תנועות הגוף. לעומת זאת בראינוע היתה אפשרות לתפוס תקריבים של הבעות פנים. הדור הראשון של השחקנים מעולם לא נגמל לגמרי מהתיאטרליות שעליה גדל.

השחקנים הראשיים של הדרמה שאנחנו חיים היום הם ללא ספק נגידי ונשיאי הבנקים המרכזיים ברחבי העולם. הם שחקנים מודרניים שיכולים להביע הכל בעזרת הרמת גבה קלה או דמעה בודדת אשר מתגלגלת במורד הלחי בדיוק בשנייה הנכונה. סביב פברואר השנה ניתן האות לשינוי תפאורה ומעלילה שלא מאפשרת עליית ריביות עד 2024, ראינו עליות ריביות מאפס ועד לרמות של אחוזים בודדים.

אנשי שוקי החוב וההון ראו את הדמעה המתגלגלת במורד הלחי של נגידי הבנקים המרכזיים והבינו את המסר. השווקים צללו, מדדי מניות גדולים בארה"ב ירדו ביותר מ־20% ונכנסו לשוק דובי; אג"ח ממשלתיות ארוכות הספיקו לרדת ביותר מ־15% השנה; אפילו הנפט בשוק דובי חרף המלחמה באוקראינה שעלולה להידרדר ולהוביל למשבר עמוק עוד יותר בין רוסיה למערב. ייתכן שבדיקת הנתונים מתחילת השנה תכלול קפיצה קטנה שתוציא נכס כזה או אחר מהגדרה טכנית של שוק דובי, אבל המגמה העולמית השלילית ברורה.

הנתונים מראים שהשווקים הפיננסיים כבר עמוק במיתון, התוצאות של חברות לרבעון הנוכחי טובות, אבל התחזיות פסימיות. בתוך כל זה, נראה כי הכלכלה הריאלית העולמית זקוקה למשחק מהסוג הישן, עם התנועות הגדולות, בשביל להבין את המציאות. מסיבה שלא ברורה עד הסוף לקובעי המדיניות, האנשים שהם הכלכלה בסופו של יום חוגגים כאילו מדובר באוקטובר 2021. נתב"ג מלא נוסעים; רכישות בכרטיסי אשראי גבוהים; מחירי הדירות ממשיכים לעלות.

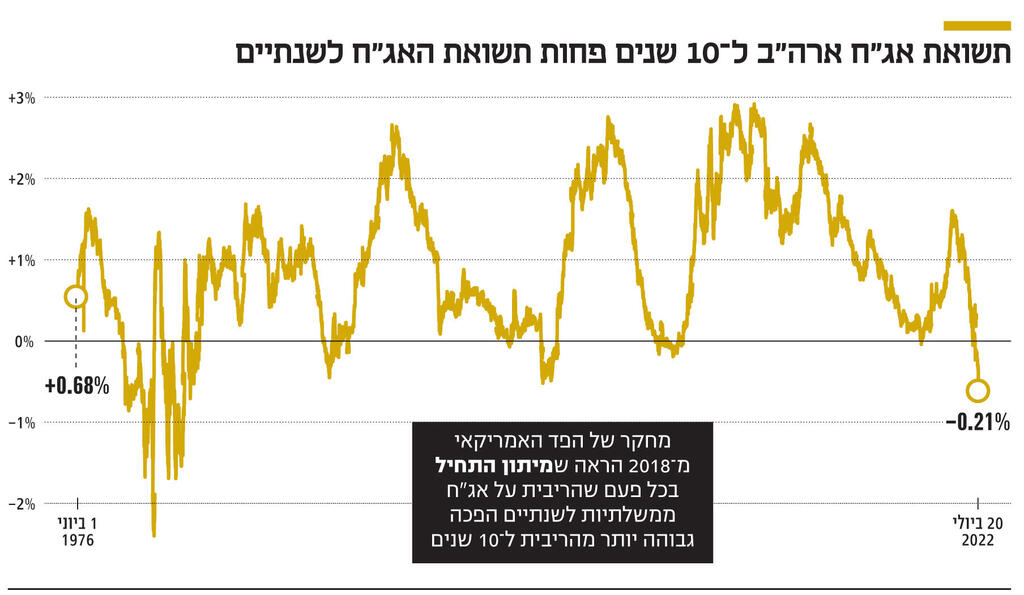

סביר להניח שנגידי הבנקים נמצאים בשלב שבו הם רוצים מיתון בכלכלה הריאלית. אם הרחוב לא מבין רמזים, הם צריכים להתחיל לדבר במכות. הפד האמריקאי הוציא מחקר ב־2018 שהראה שמיתון התחיל בכל פעם שהריבית על אג"ח ממשלתיות לשנתיים הפך גבוה יותר מהריבית ל־10 שנים. ישנם כמה הסברים לקשר בין היפוך התשואות לבין מיתון. הפשוט ביותר הוא שהתשואות ל־10 שנים משקפות ציפיות צמיחה, ובמיתון הצפי לצמיחה ארוכה צונח.

כיום אנו רואים את ההיפוך שיכול להעיד על מיתון קרב. למעשה, מתרחבות הציפיות למיתון כבר ב־2022 וניתן לראות זאת היטב במדדי מנהלי הרכש שכבר מצביעים על התכווצות. בהרבה מובנים, הנגידים ירשו תפוח אדמה לוהט מקודמיהם. כמו בניהול יער, שריפות קטנות ותכופות עושות טוב לכלכלה. הן מנקות עסקים לא בריאים ושוברים הרגלים לא בריאים של צרכנים. שוב, כמו ביער, מניעת כל שריפה כל הזמן גורמת ליצירת התנאים לשריפה ענקית כי הכל צומח מעבר למידה הבריאה. נראה שנגידי הבנקים המרכזיים מבינים שאי אפשר לדחות שריפה קטנה או אפילו גדולה מחשש לעתיד.

בעוד צופר האזהרה של היפוך עקום התשואות מחריש אוזניים באחוזת בית, נדמה כי שינקין לא מבינה מה זה קשור אליה. אפשר לומר לשינקין שאי־ידיעת החוק הפיננסי אינה פוטרת מעונש. וכיצד בשינקין מרגישים את היפוך העקום? דרך הבנקים כמובן. המודל העסקי של בנקים בנוי על פער התשואות. בנק מסחרי מקבל פיקדונות מהציבור ומשלם על אותם פיקדונות ריבית שנגזרת מהריבית הקצרה.

הבנק מסתובב ומלווה את הכסף לממשלות, גופים עסקיים ומשקי בית לתקופות ארוכות בריבית שנגזרת מהריבית הארוכה. כך לדוגמה אפשר למצוא פיקדונות לתקופות של עד שנה שמשלמים ריבית שנתית של עד אחוז. לעומת זאת, משכנתא ל־30 שנים עולה כ־5.8%. כשהריבית ל־30 שנים נמוכה יותר מהריבית הקצרה, הבנקים לא רוצים לקבל פיקדונות ובוודאי לא רוצים להלוות את הכסף היקר בזול. צרכני האשראי מצדם שמחים לקחת הלוואה ארוכה ולהפקיד אותה בריבית גבוהה, כלומר לא להשקיע לטווח ארוך בכלל.

כבר כיום מצטמצמות האפשרויות לאשראי זול ובעיקר זמין. קרנות השתלמות מתחילות לעלות את התנאים לקבלת הלוואה, בנקים מקפידים הרבה יותר על מתן הלוואת ויחסי החזר, ומתחיל להיות קשה יותר לקבל הלוואה מאושרת בדקה מהסופר המקומי או חברת כרטיס האשראי. זה לוקח זמן, אבל המיתון בשווקים הפיננסיים מוצא את דרכו לשוק הכרמל. מבחינת משקיעי האג"ח השינוי בנרטיב של המשקיעים מדאגה מאינפלציה לדאגה ממיתון מהווה חדשה חיובית שעשויה להוביל לתשואה שוטפת מלווה ברווחי הון בחודשים הקרובים.

השורה התחתונה: הבנקים המרכזיים שולחים את הכלכלה הריאלית למיתון בשביל לתקן התנהגות גופים עסקיים ומשקי בית

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות; אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות.