השורה התחתונה

רגע ה־SVB של הפד: בשוק שוב לא מאמינים לו וכבר מתמחרים הורדת ריבית

הפדרל ריזרב האמריקאי נמצא בנקודת פיתול נוסח בנק סיליקון ואלי: בשוק סבורים שהוא יפעל בשונה מההצהרות שלו, ויחל להוריד ריבית, אך הררי האג"ח שברשותו, והמחוייבות להיאבק באינפלציה, דוחקים אותו לפעולה שונה

מקצוע הכלכלה המודרני עוסק בהקצאה יעילה של משאבים. ככלל, כוחות השוק מצליחים להפנות משאבים למקומות הנכונים, שגורמים לצמיחה מקסימלית בטווח הארוך. כמובן שיש תקופות קצרות של הקצאת משאבים שגויה, ותמיד עולה השאלה אם על הממשלה להתערב. כמעט בכל המקרים שבהם היא מתערבת זה מתחיל טוב. וכמעט תמיד זה נמשך זמן רב מדי וגורם לנזקים בהמשך.

נהרות של דיו נשפכו על בנק סיליקון ואלי (SVB), ומאז קריסתו צצו חששות וגם קריסות נוספות. לאחר קריסת קרדיט סוויס, וחשש לכמה בנקים קטנים ובינוניים בארה"ב, החלו המשקיעים בסוף השבוע לדאוג לחוסנו של דויטשה בנק. הצעד המיידי של הרשויות, בארה"ב ובישראל, להצלת המפקידים בבנקים היה מושלם כמעט.

מאז קרס SVB נשמעו פרשנויות, בעיקר מקרב ההייטק, שטענו כי הבנק קרס על לא עוול בכפו. אך זו הבנה חלקית בלבד של התמונה. המודל העסקי הבסיסי של בנק הוא לקבל פיקדונות מהציבור ולהשקיע אותם ואת ההון העצמי שלו בנכסים — משכנתאות, הלוואות, אג"ח ועוד. SVB התמקד בצורה אסטרטגית בחברות הטכנולוגיה. הוא התמחה בקבלת פיקדונות מחברות הייטק, שמפקידות סכום גדול אחרי גיוס ומשתמשות בו לאורך תקופה, וגם בהעמדת הלוואות לחברות הייטק — פעילות שגורמת לבנקאי ממוצע להרגיש כמו ברכבת הרים אלימה במיוחד. זאת מאחר שלחברת הייטק ממוצעת יש מעט נכסים מוחשיים, אם בכלל, לגיבוי החוב. נפילת SVB התרחשה בשני שלבים. בשלב ראשון התגלה כי הבנק השקיע במכשירים פיננסיים כמו אג"ח שהוא החזיק לפירעון. שווי האג"ח ירד בגלל עליית הריבית, ונוצר פער זמני בין השווי הנוכחי שלהן לשווי בפדיון. הסיבה שהפער לא היה ברור נבע מהעובדה שבארה"ב אג"ח שמוחזקות לפדיון אינן מקבלות שיערוך למחירי שוק.

השלב השני קרה כשבעלי הפיקדונות חששו כי אין כיסוי מספיק בנקודת הזמן הנוכחית ורצו לבנק כדי למשוך את כספם — ואין בנקים בעולם שמסוגלים לעמוד בהתנפלות כזו. בנקים הם עסק ממונף, ואם פיקדונות הציבור, שהם ההתחייבות של הבנקים, מולווים החוצה כמשכנתאות, שהן בבחינת נכסים של הבנקים, הכסף כולו ישולם על פני כ־20 שנה — אבל לא כולו כעת.

קריסת בנקים אינה תופעה חדשה, ורבים זוכרים את הימים הקשים של הקריסות ב־2009-2008. תשובת רגולטור הבנקים האמריקאי, ה־FDIC, הייתה אז חילוץ של בעלי מניות הבנקים. אם נציל את ההון העצמי, כך סברו, הבנק ימשיך לתפקד, וכך נרגיע את המערכת. אך הדבר יצר סיכון מוסרי, או נתק בין סיכוי לסיכון. מנהלי הבנקים ובעליהם הבינו כי יוכלו להסתכן בלי גבול, שכן הפדרל ריזרב תמיד ייחלץ לעזרה וימשיך לאפשר להם לנהל את הבנק. המקרה הפעם שונה. הפד הציל את בעלי הפיקדונות ומחק לחלוטין את בעלי המניות. הצדק הפואטי התקיים בכך שמי שהיה מרוויח מהצלחה גדולה של הבנק הפסיד כשהסיכון התממש.

הסיכון המוסרי היחיד שנוצר במקרה הנוכחי הוא בנק שמציע פיקדונות גבוהים ממחיר השוק, והחילוץ של המפקידים מאפשר להם לרדוף אחרי תשואה מבלי להתחשב בסיכון הטמון בבנקים השונים. יש הבדל משמעותי בין בנק שמציע פיקדונות בריבית גבוהה כחלק מאסטרטגיית צמיחה לבין בנק שמציע ריבית גבוהה כי הוא חייב.

החשש שבנקים נוספים ייקלעו למשבר נזילות מייצר כדור שלג, שבו משקיעים רבים מעדיפים להעביר כספים מפיקדונות לאג"ח ממשלתיות קצרות או לקרנות כספיות (Money Market Funds). פעולה זו נראית הגיונית מאוד, במיוחד נוכח העובדה שבנקים רבים אינם מגלגלים את עליית הריבית לפיקדונות הלקוחות, והפער בין ריבית הבנקים המרכזיים לריבית המוצעת לציבור על פיקדונות מייצר עדיפות ברורה לקרנות.

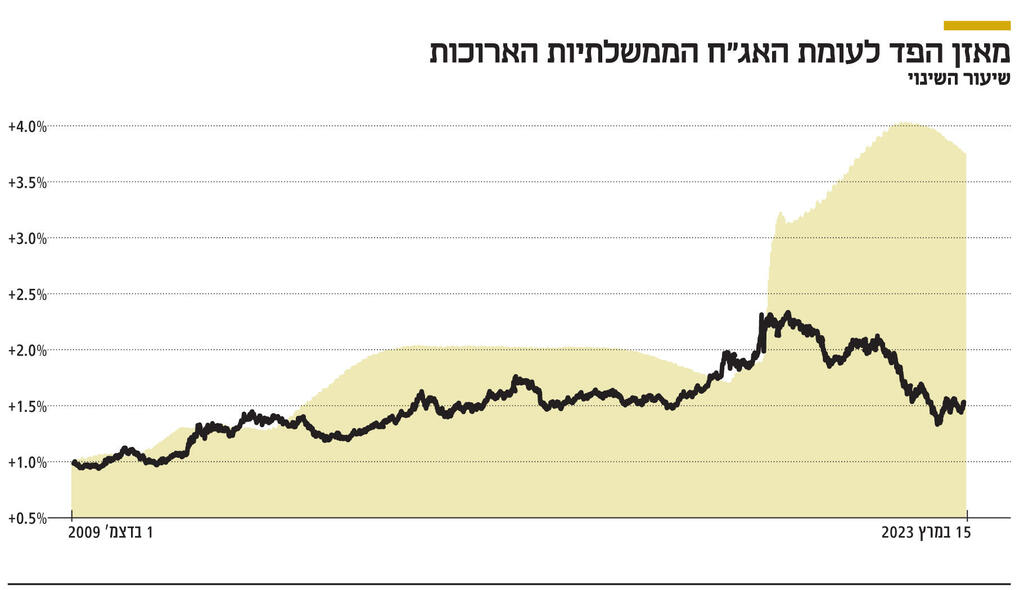

הפד כמעט אינו מוגבל בהיקף הכלים העומדים לרשותו לצורך ניהול המדיניות המוניטרית. בעוד הריבית מושכת הכי הרבה אש, שליטה במאזן או חלון הריפו חשובים באותה מידה.מאזן הפד הוא מעט מצחיק, שכן מאזן מעיד על מגבלות כלשהן, בעוד לפד אין באמת מגבלות. ממש כשם שהוא יכול לשנות את הריבית כרצונו, כך הוא יכול להכפיל מחר את המאזן שלו. המאזן הזה הולך, בדרך כלל, לרכישת אג"ח, כדי להוזיל את עלויות האשראי לטווח ארוך, ואותן אג"ח מוחזקות לפדיון.

השוק מתמחר העלאת ריבית אחת נוספת, ולאחר מכן רצף של הורדות ריבית, שתפקידן יהיה לתמוך בבנקים, בבעלי המשכנתאות, ובכל מי שכואב לו כרגע. זאת בניגוד לתחזיות שמשמיע הפד עצמו. אלא שגם אם היה רוצה לעצור מיד, שווי הנכסים של הפד מנופח משום שהוא מחזיק אג"ח לפדיון. כלומר, הפד חייב להמשיך לצמצם את המאזן, כדי להגיע לאיזון ההתחייבויות — בדיוק כמו SVB.

השורה התחתונה

למרות הלחץ בסקטור הבנקאי, הפדרל ריזרב צפוי להמשיך למכור איגרות חוב ולצמצם את המאזן.

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות