")

שורת הרווח

האם אדי הדלק של קופקסון יביאו לטבע את הצמיחה

בסוף 2027 צפויה החברה להישאר עם תרופה אחת, אוסטדו, שתניב מכירות גבוהות מאוד שיהוו נתח מהותי ממכירות תרופות המקור שלה. אך הפטנט המגן על התרופה הזו יפקע באפריל 2033. לכן טבע תזדקק בסוף 2027 לזרעים בשלים של תרופות מקור נוספות, שיבטיחו את עתידה בעשור הבא. כעת היא צפויה להשתמש בהכנסות מהקופקסון והגנריקה כדי לחזור ולהיות מפתחת ויצרנית מובילה של תרופות מקור, וזאת על חשבון הגנריקה

מנכ"ל טבע החדש, ריצרד פרנסיס, הציג בכנס האנליסטים, אחרי פרסום דו"חות הרבעון הראשון של השנה, את החזון שלו לגבי עתידה של חברת התרופות הישראלית. פרנסיס התווה את הכיוון, טבע בדרך להיות חברה שמפתחת תרופות מקור עם זרוע חזקה של תרופות גנריות. הוא גם הבהיר את הדרך, צמיחה מהירה במכירות Austedo, תרופת המקור של טבע, והפניית תזרים המזומנים שינבע מתרופה זו ומתחום התרופות הגנריות והקופקסון לשילוב של צמצום החוב הפיננסי עם בחינה של רכישות חברות שמפתחות תרופות.

אבל טבע עדיין נמצאת במינוף גבוה בהרבה ממרבית החברות המובילות בסקטור התרופות, ופרשת האופיואידים, שעתידה אמור להתברר ביום חמישי הקרוב, צפויה להמשיך ולהכביד על החברה מבחינה פיננסית. שוק ההון, לפחות בשלב הנוכחי, לא נדבק לאופטימיות שמביע פרנסיס. במאמר הקודם על טבע התמקדנו ברכישות שבוצעו באמצע העשור הקודם, וכעת מהוות את עיקר פוטנציאל הצמיחה של טבע. פרנסיס רוצה לשחזר את ההצלחה הזו בשנים הקרובות, כדי לעבות את תחום תרופות המקור. המאמר הנוכחי ממשיך בניתוח תוכנית המעבר לצמיחה של חברת התרופות.

1. האתגר הקשה שבבנייה על תרופת ה־UZEDY לטיפול בסכיזופרניה

טבע הדגישה בכנס את תרופת ה־UZEDY, לטיפול בסכיזופרניה, שאושרה לשיווק בשלהי חודש אפריל וטבע החלה לשווק אותה בארה"ב במהלך חודש מאי. התרופה פותחה בשיתוף עם חברת MEDINCELL, שפתחה את טכנולוגיית השחרור המושהה של התרופה. UZEDY מכילה את התרופה האנטי פסיכוטית risperidone בשחרור מושהה. התרופה ניתנת במרשם לחולי סכיזופרניה שטופלו ב risperidone ומעוניינים להחליף את הטבליות שניתנות פעם ביום בזריקה חודשית או דו־חודשית, או לחולים חדשים שעברו בדיקת סבילות ל־risperidone ובוחרים להתחיל מיידית בטיפול בזריקה חודשית או דו־חודשית, חלף מתן טבליות פעם ביום. תוצאות הניסויים בזריקה הדו־חודשית היו חלשות יותר מאשר בזריקה בתדירות חודשית, ולכן ספק אם התוויה זו תועדף על ידי הרופאים.

טבע מכוונת לשוק ענק של 4 מיליארד דולר בשנה של תרופות שניתנות בהזרקה בתדירות חודשית או אף אחת לכמה חודשים, לטיפול בסכיזופרניה. יש היום 6 תרופות בסיסיות מרכזיות לטיפול בסכיזופרניה ועל פי רוב המטופלים מקבלים טיפול באחת מהן. מרביתן ניתנות תחילה בתדירות יומית, כאשר אם הטיפול הראשוני משיג תוצאות טובות החולה יכול לעבור לטיפול של אותו חומר פעיל בשחרור מושהה שמאפשר קבלת התרופה פעם בכמה שבועות או חודשים. ב־risperidone ובתרופות המבוססות עליה בשחרור מושהה מטופלים כרבע מחולי הסכיזופרניה בארה"ב, 11% מהחולים מטופלים בתרופות שבהן החומר הפעיל הוא paliperidone - תוצר של הפירוק של risperidone. מנגנוני הפעולה של שתי התרופות זהים ותופעות הלוואי דומות. האתגר של טבע להשיג נתח שוק מהותי יהיה קשה בגלל הדומיננטיות של התרופה המובילה בתחום - INVEGA SUSTENNA - של JANSSEN (חברה־בת של JNJ). שניתנת בזריקה ומהווה מתן ממושך של paliperidone.

מכירות ה־INVEGA SUSTENNA ב־2022 בארה"ב עמדו על 2.71 מיליארד דולר והמכירות בשאר העולם עמדו על 1.43 מיליארד דולר. ל־JANSSEN התוויה לאותה תרופה גם בזריקה אחת לשלושה חודשים, שניתנת לאחר טיפול מוצלח של כמה חודשים בזריקה החודשית, וטיפול בזריקה אחת לשישה חודשים לאחר טיפול מוצלח בזריקה שניתנת אחת לשלושה חודשים. אפשרות טיפול זו, כמו גם הניסיון הרב של הרופאים, מקנה לתרופה המובילה בתחום יתרון על פני ה־UZEDY של טבע. מסיבה זו סביר להניח שחולים המטופלים כעת ב־INVEGA SUSTENNA, והטיפול באמצעותה משפר את מצבם, לא יחליפו את הטיפול. גם עבור חולים חדשים לטבע יהיה אתגר משמעותי בשכנוע הרופאים להעדיף את ה־UZEDY על פני התרופה המובילה. נתח השוק שסביר שה־UZEDY תשיג יכול להגיע מחולים שטופלו ב־INVEGA SUSTENNA ללא הצלחה, ומחפשים טיפול חלופי, וממאובחנים חדשים שטיפול בתדירות יומית ב־risperidone או ב־paliperidone שיפר את מצבם ושטבע הצליחה לשכנע את הרופאים שלהם להעדיף את ה־UZEDY. תחת תנאים אלו סביר להניח שחדירת התרופה לשוק תהיה הדרגתית מאוד. הניסויים לצורך אישור לשיווק של ה־UZEDY בוצעו מול פלסבו ולא היה ניסוי מול המתחרה המובילה בשוק, ולכן אין השוואה איכותית ליעילות הטיפול בין שתי התרופות.

ניסויים אלו בוצעו לפי הנחיות מנהל המזון והתרופות בארה"ב (FDA) לצורך האישור לשיווק התרופה כאשר ה־FDA לא דרש השוואה עם התרופה המובילה, אך יש חברות שבוחרות לעצב את הניסוי המכריע כהשוואה מול התרופה המובילה בשוק כדי להוכיח שהטיפול שהן מציעות טוב לא פחות מהטיפול המקובל.

JANSSEN מייצרת גם את תרופת ה־Risperdal Consta, זריקת risperidone שניתנת פעם בשבועיים. תרופה זו אושרה לשיווק בארה"ב ב־2003, שהמכירות שלה בארה"ב ב־2022 עמדו על 257 מיליון דולר ואילו בשאר העולם הן עמדו על 228 מיליון דולר באותה השנה. המכירות של התרופה בארה"ב דועכות בגלל תחרות גנרית שחלה בעשור הקודם. היתרון של UZEDY על פני תרופה זו הוא בתדירות ההזרקה, אך מנגד, סביר להניח שחולים שמטופלים ב־Risperdal Consta ומצבם השתפר, לא ימהרו לעבור לתרופה של טבע.

חברת INDIVIOR השיקה בארה"ב ב־2019 את תרופת ה־Perseris שניתנת בזריקה של risperidone פעם בחודש - בדומה ל־UZEDY. השקה זו מהווה דוגמה לכישלון בחדירה מהירה לשוק. המכירות של ה־Perseris ברבעון הראשון של השנה עמדו על 8 מיליון דולר בלבד, וקצב הצמיחה של המכירות נמוך. ל־UZEDY יתרון יחסית ל־Perseris בכמות חומר מוזרק נמוכה יותר ובתהליך הכנה פשוט יותר של הזריקה. להערכתנו, בתרחיש החיובי, טבע תצליח בתוך כמה שנים להגיע עם UZEDY לקצב מכירות שנתי של כמה מאות מיליוני דולרים. בתרחיש השלילי ההשקה לא תוביל למכירות מהותיות. כאמור, השותפה של טבע לפיתוח התרופה היא חברת MEDINCELL, שזכאית מטבע לתשלומים של עד 105 מיליון דולר לפי אבני דרך של מכירות, ולתמלוגים שבין 5% לבין 10% מהמכירות. לעיתים קרובות ערך השוק של השותפה הטכנולוגית עוזר בהבנת הפוטנציאל שהשוק מקנה לתרופה. מניית MEDINCELL נסחרת לפי שווי של 182 מיליון דולר, והשווי הנמוך יחסית מבהיר שהשוק רואה פוטנציאל מוגבל לשווי התמלוגים שתקבל ממכירות עתידיות של ה־UZEDY.

2. תרופת ה־Olanzapine LAI ותרופות נוספות שבפיתוח

אחת התרופות בפיתוח שקיבלו דגש בכנס של טבע הייתה Olanzapine LAI, אף היא לטיפול בסכיזופרניה. תרופה זו, שמפותחת גם היא בשיתוף פעולה עם MEDINCELL, ניתנת באמצעות זריקה פעם בחודש של Olanzapine במקום בליעת התרופה פעם ביום. 18% מהחולים בסכיזופרניה בארה"ב מטופלים ב־Olanzapine. תרופות במתן מושהה לא הצליחו להשיג נתח שוק מהותי, זאת בגלל אזהרות שנתנו על ידי ה־FDA לגבי הטיפול בהן. טבע מקווה שניסוי שלב 3 שנערך כעת ב־Olanzapine LAI - ואשר תוצאותיו צפויות להגיע במחצית הראשונה של 2025 - יצליח וישיג יעילות ובטיחות ברמה שתאפשר אישור לשיווק התרופה והשגת נתח שוק מהותי. היתרון בתרופה זו הוא שאם תשיג תוצאות טובות היא תכנס לשוק עם תחרות מועטה, אבל החיסרון הוא שמדובר בתחום שבו חברות אחרות אומנם הצליחו לקבל אישור לשיווק תרופה במתן מושהה של Olanzapine, אבל לא הצליחו במסחור התרופה, וקשיים אלו עלולים להופיע גם אצל טבע.

טבע הדגישה שתי תרופות נוספות מתוך צבר המוצרים בפיתוח של החברה: ICS/SABA לטיפול באסטמה ו־Anti-TL1A לטיפול במחלת מעי דלקתית. ה־ICS/SABA היא משאף קורטיקוסטרואידים לטיפול מהיר בתסמיני אסטמה, ותוצאות ניסוי שלב 3 שנערך בה צפויות להתקבל במחצית השנייה של 2026. בשלב הנוכחי יש מתחרה יחיד שקיבל אישור לשיווק של משאף מסוג זה בארה"ב וטבע מקווה להיות השנייה שתקבל אישור לשיווק. טבע מעריכה את פוטנציאל השוק למשאף ב־2.5 מיליארד דולר בשנה. טבע גם מבצעת כעת ניסוי שלב 2 בתרופת Anti-TL1A לטיפול במחלת מעי דלקתית כאמור. תוצאות ביניים של הניסוי צפויות במחצית השנייה של 2024. ב־25 במאי פורסם בסוכנות הידיעות בלומברג שטבע בוחנת מכירה או מסחור של פיתוח זה. בנוסף, טבע מבצעת ניסויי שלב 1 וניסויים פרה־קליניים בהתוויות נוספות לתרופות עם מנגנון פעולה דומה.

3. תרופות הביוסימילאר: מנוע הצמיחה המהותי שממתין לאור ירוק מ־FDA

לטבע יש שיתוף פעולה עם Celltrion הקוריאנית, שבמסגרתו היא משווקת בצפון אמריקה גרסאות ביוסימילאר לתרופות Rituxan ו־Herceptin שפותחו ויוצרו על ידי Celltrion. שתי החברות חולקות ברווח מהמכירות. תמורת שיתוף הפעולה שלמה טבע 160 מיליון דולר לחברה הקוריאנית. גרסאות הביוסימילאר ל־Rituxan ול־Herceptin הושקו בארה"ב בנובמבר 2019 ובמרץ 2020 בהתאמה. הביוסימילאר ל־Rituxan משווק בשם Truxima. טבע הייתה הראשונה להשיק את הביוסימילאר ל־Rituxan בארה"ב, והיא מצליחה בהדרגה להגדיל את נתח השוק שלה שהגיע ברבעון הראשון השנה ל־30%, בדומה לנתח השוק של יצרנית תרופת המקור Roche. בשלב הנוכחי יש בארה"ב ארבע מתחרות בלבד - Roche, טבע, פייזר ואמג'ן - אך מנגד, ההשקה של הביוסימילאר ל־Herceptin נכשלה ולטבע יש כעת נתח שוק של פחות מ־2%.

טבע רואה בתחום הביוסימילאר מנוע צמיחה מהותי, כאשר שיתוף הפעולה המהותי הוא עם חברת AlvoTech. חברה זו נכשלה בינתיים בקבלת אישור לשיווק בארה"ב לביוסימילאר לתרופת Humira, לטיפול בחולים הסובלים ממחלות מעי דלקתיות שונות וכן בדלקת פרקים ראומטית, וכתוצאה מכך, כאשר יתקבל האישור לשיווק, צפויה כבר תחרות ערה לתרופה, והפוטנציאל שלה מבחינת טבע יהיה נמוך. טבע ו־AlvoTech ממתינות להחלטת ה־FDA גם לגבי אישור לשיווק של תרופת ה־Stelara, לטיפול בדלקות מעיים שונות, במחלת קרוהן ובפסוריאזיס. בנוסף טבע מפתחת בעצמה כמה גרסאות ביוסימילאר שנמצאות בשלבים שונים של ניסויים לקראת אישור לשיווק. בתחום הביוסימילאר יש חשיבות רבה לתזמון של השקת התרופה ולמבנה התחרות שיווצר לאחר השקה זו. טבע מפתחת לבדה או באמצעות שיתופי פעולה כמה תרופות ביוסימילאר לתרופות ביולוגיות עם מכירות של מיליארדי דולרים. אך במרבית המקרים צפויה תחרות של כמה חברות שישיקו את הביוסימילאר במועדים סמוכים, ולכן קשה מאוד להעריך את הפוטנציאל הכלכלי של התחום.

4. ההימור על התרופות הגנריות נכשל, תחום ייצור חומרי הגלם על המדף

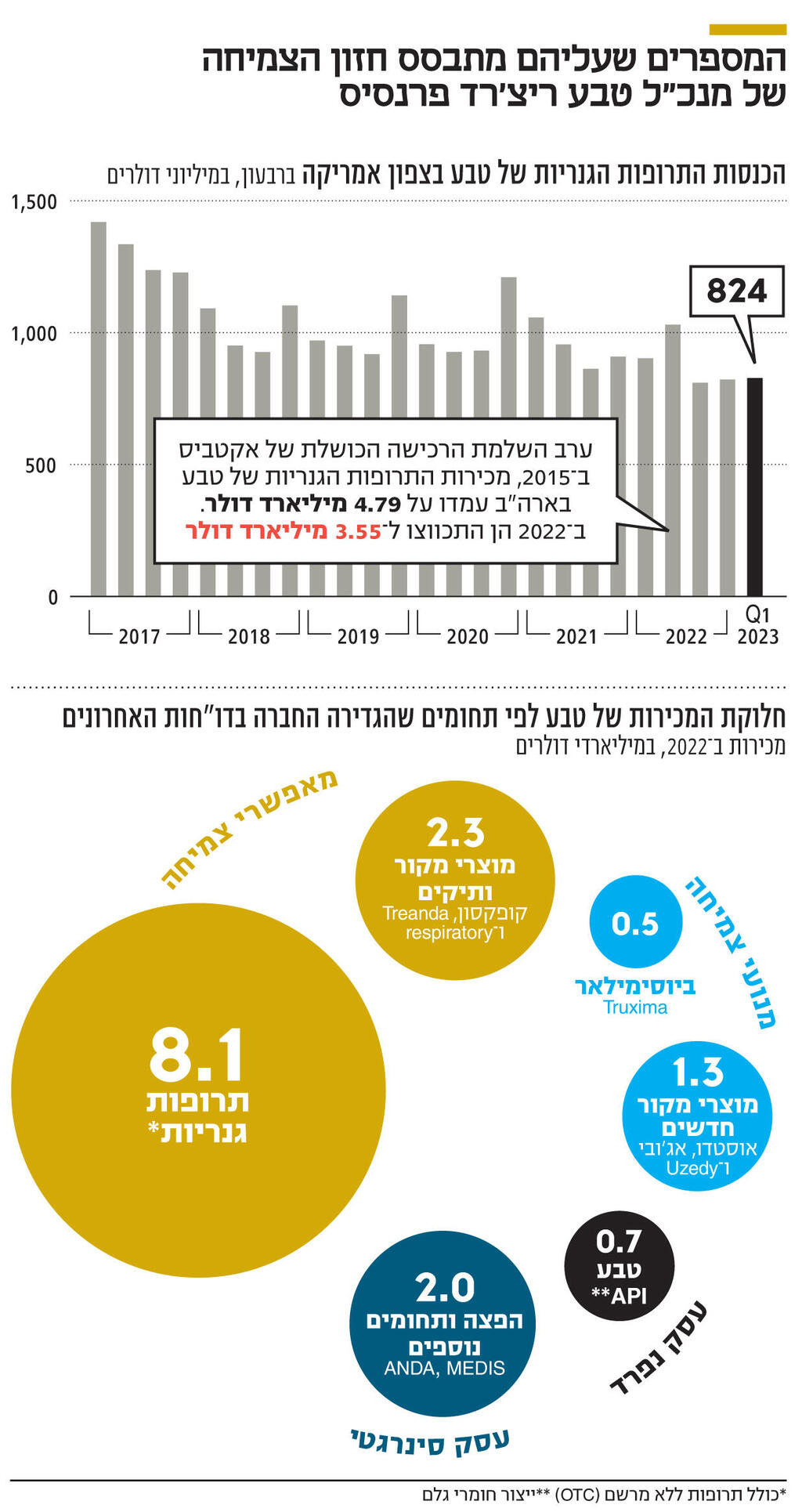

ערב השלמת הרכישה הכושלת של אחת המתחרות הגדולות שלה בתחום הגנריקה - אקטביס - בשנת 2015, מכירות התרופות הגנריות של טבע בארה"ב עמדו על 4.79 מיליארד דולר. בשנת 2022 מכירות התרופות הגנריות של טבע בארה"ב התכווצו ל־3.55 מיליארד דולר. כעת פרנסיס מבהיר שההשקעה במחקר ופיתוח בתחום התרופות הגנריות יצטמצם, ויהיה ממוקד יותר מאשר בעבר. המשמעות היא שתחום התרופות הגנריות לא צפוי לצמוח, כאשר טבע תתמקד בעיקר בפיתוח תרופות שלהן צפויה תחרות נמוכה.

בינואר-מרץ מכירות התרופות הגנריות של טבע בצפון אמריקה, כולל מכירות ביוסימילאר, עמדו על 824 מיליון דולר, ירידה של 8% יחסית לרבעון המקביל ועלייה זניחה יחסית לרבעונים השלישי והרביעי של 2022. המכירות ברבעון הראשון הושפע לטובה מהשקת מינונים נוספים לגרסה הגנרית של ה־Revlimid לטיפול בסרטן הדם. גרסה גנרית זו הובילה את המכירות של החברה בארה"ב, וסביר להניח שהיא תרמה 100 מיליון דולר למכירות, והיא צפויה לתרום למכירות של טבע גם ברבעון השני של השנה וכנראה גם במחצית הראשונה של 2024, זאת מאחר שטבע מוגבלת בהיקף המכירה ולכן התרומה היא ברבעונים מסויימים. אך החל מ־2025 צפויה תחרות עזה לתרופה זו ומחירה צפוי לרדת בצורה חזקה. לטבע יש שתי תרופות גנריות וביסימילאר אחדות שצפויות לתרום מהותית למכירות ולרווחיות של תחום הגנריקה בשנים הבאות: גרסה גנרית למזרק ה־EpiPen, לטיפול באלרגיות, שטבע היא המובילה כעת במכירות שלה; גרסה גנרית למשאף ProAir של טבע, לטיפול באסתמה; וביוסימילאר ל־Truxima, לטיפול בחולי סרטן הלימפומה. תרופות אלו מהוות את העוגן של המכירות ושל הרווחיות של התרופות הגנריות של טבע בארה"ב. אבל טבע סובלת מהתכווצות במכירות של מרבית התרופות שהיא משווקת, ולא מצליחה לפצות על כך באמצעות השקת גרסאות גנריות חדשות בהיקף מספיק שישמור על יציבות המכירות. באירופה מצבה של טבע בתחום התרופות הגנריות טוב יותר, והיא מצליחה לשמור על יציבות במכירות. ארז ויגודמן כמנכ"ל טבע הימר על תחום התרופות הגנריות בתור העתיד של טבע כאשר רכש את אקטביס. ההימור נכשל. כעת פרנסיס מכוון את טבע לתחום תרופות המקור.

פרנסיס הרבה במחמאות לתחום ייצור חומרי הגלם של טבע, אך במקביל למחמאות הבהיר שתחום זה, שחלק מהפעילות בו מבוצעת ברמת חובב בנגב ועיקרה מתבצע במפעלים באירופה, הוא Stand Alone (עומד בנפרד). במילים מעט פחות דיפלומטיות, לטבע אין תלות בתחום פעילות זה והסינרגיה בין תחומי הפעילות השונים נמוכה. אם טבע תקבל הצעת מחיר טובה למכירת תחום הפעילות סביר להניח שהיא תמכור אותו. אם טבע תמכור את תחום הפעילות תהיה בכך בשורה רעה לעובדים שנהנים כעת מתנאי העבודה בטבע, כאשר יתכן שלאחר המכירה, אם תתבצע, טבע תצמצם את הרכישות שלה של חומרי הגלם מהמפעל ברמת חובב לטובת רכישה של חומרי גלם ממפעלים מתחרים.

5. תרופות הביוסימילאר: מנוע הצמיחה המהותי שממתין לאור ירוק מ־FDA

פרנסיס מנסה להתוות כיוון של צמיחה לטבע, אך החברה עדיין מתמודדת עם עודף התחייבויות פיננסיות של 18.5 מיליארד דולר, שאליהן צפויה להצטרף התחייבות של 4.25 מיליארד דולר כפיצוי בעקבות ההסדר בתביעת האופיואידים. טבע חתמה על הסכמים להסדרת פרשת האופיואידים עם כל מדינות ארה"ב למעט נבאדה. על פי ההסכמים טבע תשלם את הפיצוי במהלך עשור. מבנה התשלום המדויק לא פורסם, אך התשלום בשנה הראשונה יהיה גבוה יחסית והוא ידעך בהדרגה, לכן, בתרחיש החיובי שהסדר האופיואידים יחתם, עודף ההתחייבויות של טבע יעלה ל 22.75 מיליארד דולר. המועד שעד אליו טבע צריכה להשלים את ההסדר הוא 8 ביוני. בתרחיש השלילי יותר, ההסדר לא יחתם עד לאותו מועד ואי־הוודאות תמשך.

התחזית של טבע לשנה הנוכחית כוללת רווח תפעולי צפוי של 4.4-4 מיליארד דולר. רווח נקי צפוי של 2.85-2.5 מיליארד דולר ותזרים מזומנים חופשי צפוי של 2.3-1.9 מיליארד דולר. אם פשרת האופיואידים תושלם היא צפויה לחתוך ברבע את תזרים המזומנים החופשי, ולצמצם את קצב צמצום החוב של טבע. במצגת הציגה טבע את מנועי הצמיחה שלה, תרופות המקור החדשות יחסית - Austedo ,Ajovy ו־Uzedy כאמור - שרשמו מכירות של 1.3 מיליארד דולר ב־2022 וצפויות להגיע השנה למכירות של 1.6 מיליארד דולר, ואת תחום הביוסימילאר שרשם מכירות של חצי מיליארד דולר ב־2022 (מרביתן מכירות Truxima).

מנגד בשנת 2022 לטבע היו מכירות של 2.3 מיליארד דולר מתרופות מקור ותיקות, ומכירות אלו צפויות להצטמצם בהדרגה. מכירות הקופקסון ב־2022 עמדו על 691 מיליון דולר והן צפויות להצטמצם ל־500 מיליון דולר השנה ולהמשיך לדעוך בשנים הבאות. מכירות

ה־Bendeka/Treanda בארה"ב עמדו על 316 מיליון דולר ב־2022 והן צפויות לדעוך בעקבות תחרות גנרית שהחלה השנה. מכירות מוצרי נשימה בארה"ב דעכו בעקבות התגברות התחרות הגנרית ל־ProAir, ומכירות מוצרי הנשימה באירופה שעמדו על 273 מיליון דולר ב־2022 מסמנות אף הן מגמת דעיכה. טבע מגדירה את תרופות המקור הוותיקות כ"מאפשרי צמיחה", תחום שיוביל לרווחיות ולתזרים מזומנים בשנים הקרובות, אך שאין ציפיה שיצמח בעצמו.

גם תחום התרופות הגנריות וה־OTC (תרופות ללא מרשם) מוגדר במצגת כמאפשר צמיחה - תחום שמוביל לרווחיות ולתזרים מזומנים חיובי, אך הוא לא צפוי להוביל בעצמו לצמיחה מהותית. פרנסיס הציג את מנועי הצמיחה החדשים של טבע, אך יש לגביהם סימני שאלה. תחזית המכירות שנתנה לתרופת ה־Austedo נראית בשלב הנוכחי אופטימית מאוד. ההשקה של ה־UZEDY בוצעה רק לאחרונה, ולאור ההובלה המהותית של Janssen באותו נתח שוק קשה להעריך אם טבע תצליח להשיג נתח שוק מהותי. למעט תרופה נוספת לסכיזופרניה, אישור לשיווק של יתר התרופות שנמצאות בפיתוח עדיין רחוק מבחינת לוח הזמנים. החוב הפיננסי הגדול ודירוג האשראי הנמוך מהווים מכשול לביצוע רכישות מהותיות של תרופות בשלבי פיתוח מתקדמים.

בסוף 2027 לטבע צפויה להיות תרופה אחת עם מכירות גבוהות מאוד - Austedo. כמעט בכל תרחיש סביר מכירות תרופה זו יהוו נתח מהותי ממכירות תרופות המקור של טבע. אך לתרופה זו יש מצוק פטנטים משלה - כנראה באפריל 2033. טבע תזדקק בסוף 2027 לזרעים בשלים של תרופות מקור נוספות שיבטיחו את העתיד שלה בעשור הבא. פרנסיס מתכוון כבר כעת להתמודד עם הבעיה הצפויה של מצוק הפטנטים של Austedo על ידי יצירת זרעים לתרופות מקור נוספות שיתחילו להבשיל במחצית השנייה של העשור, בדרך המאתגרת להפוך את טבע למפתחת ויצרנית מובילה של תרופות מקור.

הכותב הוא כלכלן בחברת הייטק