")

מנכ"ל ביג יקבל צ'ופר הוני בניגוד לעמדת בעלי המניות

דירקטוריון ביג עשה אובר רולינג להחלטת בעלי המניות, ועדכן את מחיר האופציות שהוענקו לחי גאליס למחיר מימוש שנמוך ממחיר המניה, הטבה בשווי של 5.4 מיליון שקל. תוצאות ביג ברבעון הציגו שיפור במדדים התפעוליים ועלייה של ערך הנדל"ן

דירקטוריון ביג לא יישר קו עם אסיפת בעלי המניות, ובניגוד להחלטתה, החליט להעניק למנכ"ל חברת הנדל"ן המניב, חי גאליס, הטבה הונית בשווי של 5.4 מיליון שקל בדמות אופציות שנמצאות כיום עמוק בתוך הכסף. החלטה זו של הדירקטוריון באה לאחר רכבת הרים בנושא האופציות, כאשר בסוף מרץ אישר דירקטוריון ביג הענקת 44 אלף אופציות לגאליס ו־100 אלף אופציות ליו"ר ביג איתן בר זאב במחיר מימוש של 485.19 שקל לאופציה, שהיה נמוך במעט ממחיר המניה באותה התקופה (490 שקל).

במאי, לאור הירידות בשווקים, עדכן הדירקטוריון את מחיר המימוש ל־457.5 שקל, זהה למחיר המניה באותה התקופה, ובאמצע יוני השהה את ההליך לאור אי־הבהירות בשווקים וצניחת מחיר המניה ל־378 שקל. חודש מאוחר יותר החליט הדירקטוריון לעדכן את מחיר המימוש ל־416.78 שקל לאופציה, נמוך ב־5% ממחיר המניה, אולם בשבוע שעבר החליטה האסיפה הכללית של בעלי המניות, ברוב מיוחד, שלא לאשר את עדכון המחיר עבור גאליס. במקביל אישרה האסיפה, ברוב רגיל, את עדכון המחיר עבור האופציות לבר זאב.

כעת, כאמור, החליט הדירקטוריון לבצע אובר רולינג לעמדת בעלי המניות ולאשר בכל זאת את עדכון המחיר בנימוק שזוהי סמכותו על פי חוק, וכי עדכון המחיר מהווה נדבך חשוב לשימור המנכ"ל ובכך לקידום עסקי החברה לטווח ארוך. וכן כי עליית הריבית במשק הביאה לכך שמחיר המימוש המקורי אינו משקף מחיר מימוש הוגן לאופציות ולכן נדרש לעדכנו. בעוד שווי ההטבה שקיבל גאליס מגיע, כאמור, ל־5.4 מיליון שקל בפריסה לאורך 4 שנים, שווי ההטבה שקיבל בר זאב מגיע ל־12.2 מיליון שקל.

מחיר המימוש שנקבע, 416.78 שקל לאופציה, נמצא כיום, כאמור, עמוק בתוך הכסף. שכן, מחיר המניה היה אתמול 475.4 שקל, גבוה ב־14% ממחיר המימוש שנקבע, ונמוך רק ב־2% ממחיר המימוש המקורי שנקבע במרץ. העובדה שדירקטוריון ביג התעקש לעדכן את שווי האופציות כלפי מטה בעוד מחיר המניה התעדכן בשבועות האחרונים כלפי מעלה מציבה סימן שאלה בנוגע לציפיותיו של הדירקטוריון בנוגע להמשך צמיחתה של ביג לטווח ארוך.

ביג שבשליטת האחים נפתלי נהנתה משיפור בתוצאותיה ברבעון השני של 2022. ה־FFO שהוא המדד המקובל למדידת רווחים של חברות נדל"ן מניב עלה ב־14% ביחס לרבעון המקביל והתייצב על 149 מיליון שקל, כש־37% ממנו מיוחסים לחברה־הבת אפי נכסים.

ההכנסות של ביג משכירות ודמי ניהול עלו ב־12% ל־409 מיליון שקל ושיערוכי הנדל"ן שברשותה הניבו 478 מיליון שקל לעומת 28 מיליון שקל ברבעון המקביל. ביג ספגה במקביל עלייה של 72% בהוצאות המימון ואלה הגיעו ל־237 מיליון שקל. הודות לשיערוכים ולשיפור בהכנסות, הרווח התפעולי קפץ ב־196% לעומת הרבעון המקביל, ל־893 מיליון שקל, והרווח הנקי המיוחס לבעלי המניות זינק ב־132% והגיע ל־425 מיליון שקל.

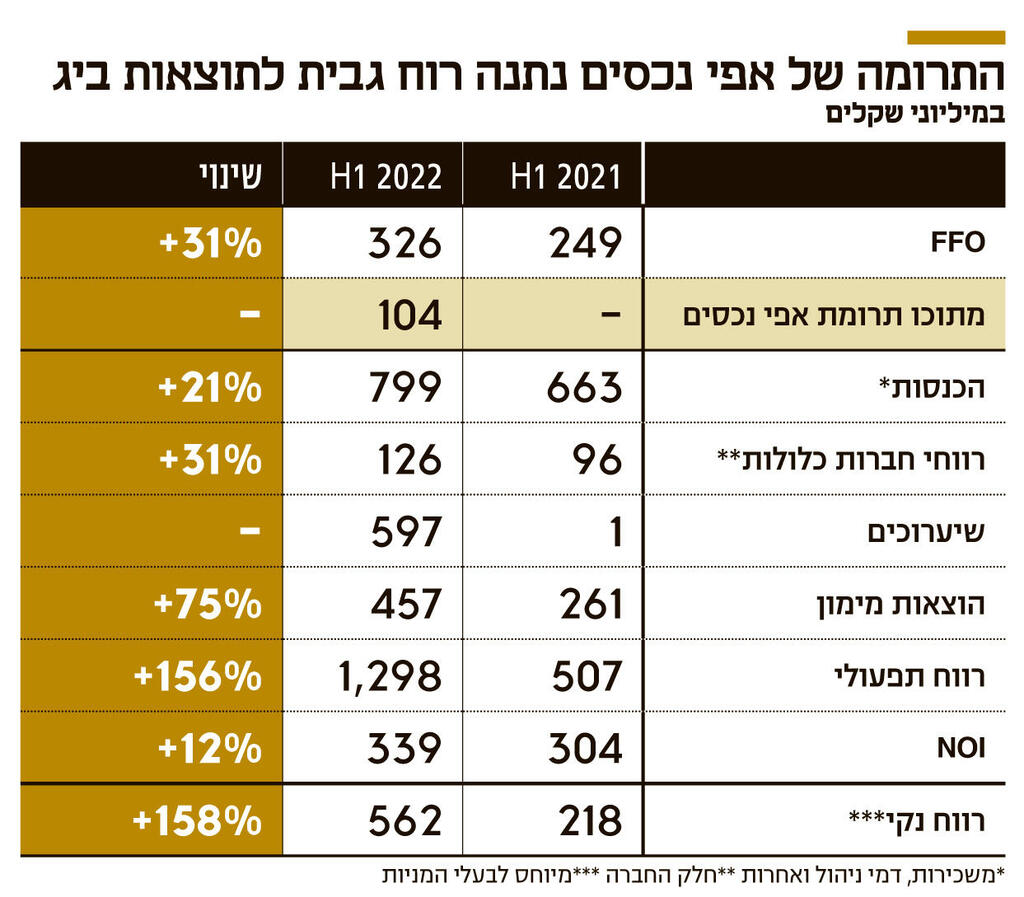

בסיכום המחצית הראשונה של השנה ה־FFO עלה ב־31% לעומת התקופה המקבילה ל־326 מיליון שקל, כשה־NOI, שמודד את ההכנסות התפעוליות, עלה ב־12% ל־339 מיליון שקל. ה־NOI מנכסים זהים בישראל הגיע ל־218 מיליון שקל, שיפור של 23% לעומת התקופה המקבילה, וה־NOI מנכסים זהים בסרביה (שם מפעילה ביג כמה מרכזי קניות ונכסים נוספים) עלה ב־33% כשהתייצב על 12 מיליון יורו. ההכנסות של ביג משכירות ומדמי ניהול עלו ב־21% לעומת התקופה המקבילה, ל־799 מיליון שקל.

להשפעת הקורונה מיוחסת ירידה של כ־40 מיליון שקל בהכנסות במחצית המקבילה, כשלצידה פתיחת מרכז מסחרי חדש בישראל ורכישת נכסים בסרביה ובמונטנגרו הובילו לעלייה של 19 מיליון שקל בינואר־יוני 2022, ויתרת העלייה נובעת מתוצאותיה של אפי נכסים. כמו כן, בחוזים החדשים שביג חתמה במרכזים המניבים שלה היא הצליחה להעלות את דמי השכירות ל־137 שקל למ"ר, עלייה של 33%, כשבחוזים חדשים במרכזים בפיתוח ובהרחבות מגיע המחיר הממוצע ל־162 שקל למ"ר.

שיערוכי הנדל"ן במחצית השנה הראשונה הגיעו ל־597 מיליון שקל לעומת מיליון שקל בלבד במחצית המקבילה, זאת בעיקר הודות לשיערוכי נכסים של 240 מיליון שקל בישראל ולשיערוכים בנכסיה של אפי נכסים. הוצאות המימון בינואר־יוני עלו ב־75% לעומת התקופה המקבילה ל־457 מיליון שקל, מתוכם 175 מיליון שקל מיוחסים לאינפלציה והיתרה נובעת מהוצאה של 7 מיליון שקל בגין פירעון אג"ח ושינויים בשערי החליפין של הדולר והיורו ביחס לשקל.

ביג מחזיקה כיום ב־62 נכסים, מהם 47 מרכזים מסחריים, 26 מהם בישראל והשאר בסרביה ובמדינות הבלקן ובארה"ב. בארה"ב מחזיקה החברה עדיין ב־8 מרכזים מסחריים, לאחר שהחל מנובמבר 2019 היא פועלת לממש את הפעילות בה והשלימה עד כה מכירה של 21 נכסים בתמורה ל־633 מיליון דולר.

בנוסף, ביג החלה לפעול בתחום האנרגיה המתחדשת ומחזיקה (50%, ביחד עם מגה אור) ב־4 פרויקטים בתחום אנרגיית הרוח ובתחום הסולארי בהספק כולל של 327 מגה־וואט ברומניה ובמקדוניה, מהם 3 בשלבי פיתוח מתקדמים. להערכתה, השלמת הפרויקטים צפויה במהלך 2024.

נכון לסוף יוני החזיקה ביג במזומנים ושווי מזומנים בהיקף של 1.98 מיליארד שקל לעומת 1.6 מיליארד שקל בסוף 2021. שווי הנדל"ן להשקעה והנדל"ן להשקעה בפיתוח הגיע ל־17.2 מיליארד ול־4.3 מיליארד שקל בהתאמה, לעומת 16.3 מיליארד שקל ו־3.6 מיליארד שקל בסוף השנה שעברה. ההון המיוחס לבעלי המניות הגיע ל־7.4 מיליארד שקל לעומת 6.6 מיליארד שקל בסוף 2021. בחודש מאי השלימה ביג גיוס חוב של 595 מיליון שקל ובאוגוסט רכשה שני מרכזי קניות בפולין בתמורה ל־64 מיליון יורו.

ביולי מימשה ביג הצעת רכש שהגישה לרכישת מניות אפי נכסים בתמורה למניות ביג. במסגרת המהלך רכשה 19% ממניות אפי נכסים וכעת היא מחזיקה ב־85% מהן. מגה אור שבשליטת צחי נחמיאס היא בעלת המניות העיקרית שנענתה להצעת הרכש ומכרה לה את כל אחזקותיה באפי נכסים (13%) בעסקה של החלפת מניות, ובעקבות המהלך מגה אור מחזיקה כיום ב־16% ממניות ביג.

ביג נסחרת כיום לפי שווי של 11.5 מיליארד שקל, והיא חברת הנדל"ן השלישית בגודלה במונחי שווי שוק מבין החברות הנסחרות במדד ת"א־נדל"ן, כשמקדימות אותה עזריאלי (33.7 מיליארד שקל) ומליסרון (13 מיליארד שקל). מתחילת השנה ירד שווי המניה ב־6%, בעוד מדד ת"א נדל"ן שבו היא נכללת ירד ב־9%.

החל מ־2019 ועד להשלמת המהלך בחודש יולי, להחלפת מניות אפי נכסים שהיו ברשותה (13%) במניות ביג (7%), השקיעה מגה אור שבשליטת (38%) צחי נחמיאס 1.1 מיליארד שקל ברכישת מניות ביג, עלתה לאחזקה של 16% ושוויין של מניות אלה מגיע כיום ל־1.8 מיליארד שקל, רווח על הנייר של 700 מיליון שקל.

ברבעון השני של השנה נהנתה מגה אור גם משיפור במדדי הפעילות העיקריים. ה־NOI צמח ב־23% לעומת התקופה המקבילה ל־65 מיליון שקל, כשעיקר השיפור נובע מהתייקרות דמי השכירות בחוזים חדשים, מעליית המדד ומאכלוס נכסים חדשים. ה־FFO עלה בעקבותיו ל־51 מיליון שקל, 7% יותר מאשר ברבעון המקביל.

לצד זאת נהנתה מגה אור גם משיערוכי נדל"ן של 65 מיליון שקל לעומת 30 מיליון שקל ברבעון המקביל, אולם ספגה עלייה של 73% בהוצאות המימון שעלו ל־97 מיליון שקל כתוצאה מעליית המדד ומהפסדים בהשקעה בניירות ערך.