")

ניתוח

צלזיוס מוסיפה שמן למדרון החלקלק של מטבעות הקריפטו

משיכות העתק מצלזיוס הישראלית־אמריקאית מאפשרות הצצה לקשרים המעורפלים והסבוכים במערכת הפיננסית של שוק הקריפטו, זה שמבטיח תשואות פנטסטיות וממנף שיטות שיווק אגרסיביות כדי למשוך עוד השקעות. בשורה התחתונה: המשתמשים הקטנים שבויים בידי השחקנים הגדולים להשקעות המסוכנות שהם מבצעים בכספים שלהם

אחרי חצי שנה של נפילות בשוק הקריפטו שריסקו 1.6 טריליון דולר בשווי נכסים - כולל קריסה מהדהדת בפרויקט קריפטו בפרופיל גבוה בשם Teraform - כל העיניים בשוק נעוצות כעת בצלזיוס, חברת הקריפטו הישראלית־אמריקאית שנראית כאילו נפגעה יותר מכולם.

צלזיוס, שנחשבה עד לא מזמן לגדולה מסוגה בשוק, סובלת מאובדן אמון דרמטי בקרב משתמשיה, שנכון לכתיבת שורות אלה משכו קצת פחות משני שליש מנכסיהם מהפלטפורמה של צלזיוס בפחות מחצי שנה. בו בזמן האסימון שהנפיקה החברה - CEL — לא מפסיק ליפול וכעת נסחר בכ־0.78 דולר. בשיאו, באפריל 2021, נסחר CEL תמורת 8 דולר.

הסיפור של צלזיוס אינו גמור, אבל הוא מעניק הצצה יקרת ערך לקשרים המעורפלים והסבוכים במערכת הפיננסית ה"מבוזרת" של שוק הקריפטו. רבים מהם כל כך לא בהירים שהם לבדם גודשים את השוק בתיאוריות קונספירציה והאשמות הדדיות על חבלה מכוונת. והתוצאה: דביקות מסוכנת בין פרויקטים שהופכת ירידה במקום אחד לקריסה במקום אחר ומאתגרת את יציבות העולם החדש הזה ככלל. להלן סיפור בשלושה חלקים.

1

צלזיוס: ספקולציות וביקוש

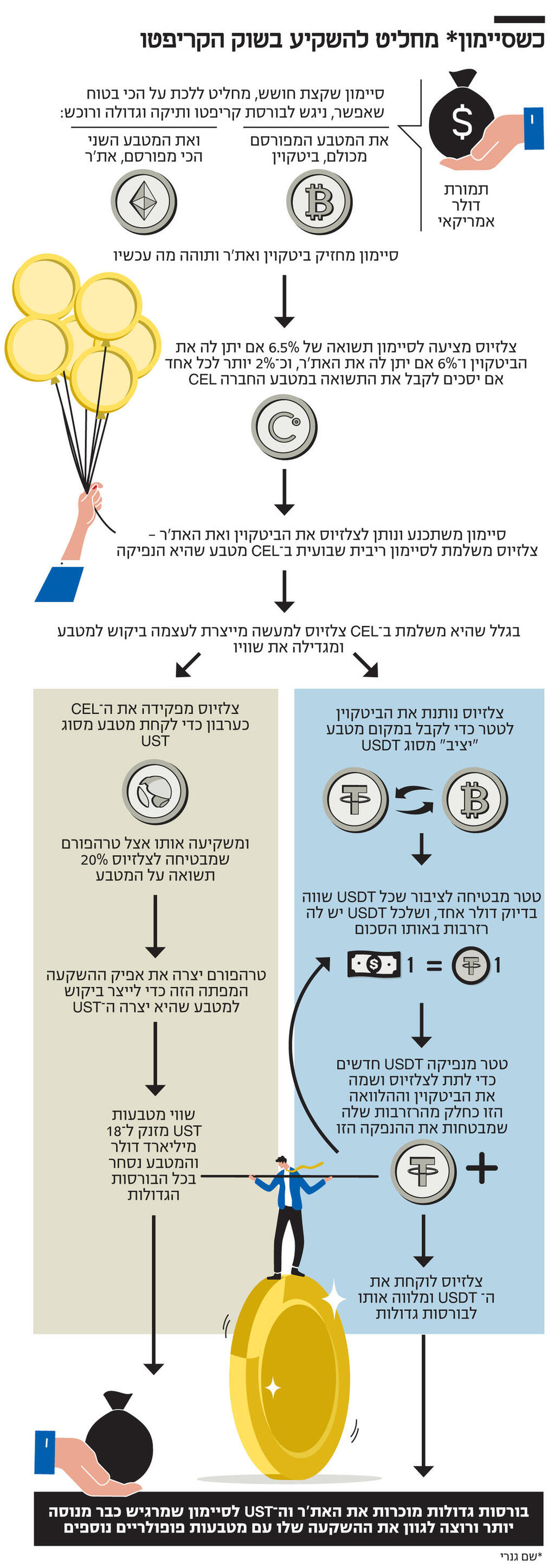

רשת צלזיוס היא פלטפורמה שמאפשרת למשתמשים להעניק ולקחת הלוואות במטבעות קריפטו. החברה הוקמה ב־2017 על ידי הישראלים אלכס משינסקי ודניאל לאון ונרשמה בבריטניה. ביוני 2018 החברה ביצעה הנפקת מטבעות ראשונית (ICO), ואז היא שחררה לעולם את האסימון הייחודי שלה CEL. החברה, ברוח הנחיות רשות ניירות ערך האמריקאית (SEC), דיווחה על CEL כניירות ערך, ולא מסוג מסוים. באירוע זה גייסה צלזיוס 50 מיליון דולר. כיום החברה כבר לא פועלת בבריטניה בשל אי־ודאות רגולטורית, בזמן שבארה"ב היא מנועה מלהציע את כל מגוון המוצרים שלה, ועומדות נגדה חקירות במספר מדינות בחשד שהיא לא עומדת בחוקי ניירות ערך.

שיעורי הריביות שצלזיוס מציעה למשתמשים אטרקטיביים מאוד. באתר החברה מדגישים הענקת ריבית עד 17% למי שיפקיד את המטבעות שלו לשימוש החברה. את הריביות משלמת החברה על בסיס שבועי, ואפשר לקבלן במטבע שהמשתמש הלווה, או במטבע של החברה (CEL), כשמי שבוחר באפשרות השנייה ייהנה מריבית גבוהה יותר - כלי ליצירת ביקוש ל־CEL, במה שהחברה מגדירה "תוכנית פרסים".

צלזיוס גם מציעה ריבית של מעל 7% ב־CEL למי שילווה לחברה CEL, זאת למרות שהיא המחזיקה הגדולה ביותר במטבע. צלזיוס מסבירה שהיא יכולה להציע תשואות גבוהות בשל יעילות טכנולוגיית הבלוקצ'יין, ומשום שהיא מחלקת 80% מכל הרווחים שהיא מייצרת למשתמשים. כדאי להדגיש: הכוונה לרווחים לא להכנסות.

3 צפייה בגלריה

ודניאל לאון. בשיחה עם משתמשים אמר משינסקי כי \"מישהו החליט להוריד את כל צלזיוס\", וייחס את ההתרסקויות לכרישי וול סטריט ( צילום: בלומברג טל שחר)")

מייסדי צלזיוס אלכס משינסקי (מימין) ודניאל לאון. בשיחה עם משתמשים אמר משינסקי כי "מישהו החליט להוריד את כל צלזיוס", וייחס את ההתרסקויות לכרישי וול סטריט

( צילום: בלומברג טל שחר)

אמצעי שיווק נוסף שהחברה מפעילה כדי לפתות משתמשים למסור לה את המטבעות שלהם הוא להבטיח שאצלה המטבעות "Safe Forever". אם כי בתנאי השימוש היא מציינת ביחס למתקפות סייבר כי "בתנאי שצלזיוס נקטה באמצעים סבירים כדי למנוע אירועים כאלה, צלזיוס לא אחראית, ולא תהיה אחראית לכל אובדן או נזק מכל סוג שהוא שייגרמו כתוצאה מהתקפות סייבר מסוג זה".

צלזיוס ופלטפורמות דומות לה מציעות את ההלוואות באופן מיידי. מיידיות זו חשובה למשתמשים משום שהיא מאפשרת להם לקיים מסחר ספקולטיבי מהיר בשוק שעובד 24/7 ולנסות לנצל ארביטרז' - פער בין מטבעות שונים - למטרת רווח. עקב בצד אגודל, צלזיוס משכה עוד ועוד משתמשים, ובשיאה הודיעה כי היא מנהלת נכסים בשווי 28 מיליארד דולר ונותנת שירות ל־1.7 מיליון לקוחות.

צלזיוס מנסה לתמרץ משתמשים להפקיד את כספם לפרקים ממושכים. אחת הסיבות לכך היא שצלזיוס עצמה משתמשת במטבעות כדי לייצר הכנסות. או באמצעות מתן מטבעות אלו כהלוואה - בעיקר לשחקנים גדולים כמו בורסות קריפטו - או ממש מסחר במטבעות. החברה מציינת בתנאי בשימוש שלה שבתמורה לריבית המשתמשים מעניקים לצלזיוס את "הזכות לשעבד, לשעבד מחדש, למשכן, למשכן מחדש, למכור, להלוות, להעביר או להשתמש בכל סכום אחר של נכסים דיגיטליים, בנפרד או יחד עם רכוש אחר, עם כל זכויות הבעלות הנלוות, ולכל פרק זמן... ולהשתמש או להשקיע בנכסים דיגיטליים אלה לפי שיקול דעתה המלא של צלזיוס". זאת אומרת החברה רשאית לעשות במטבעות פחות או יותר מה שהיא רוצה, ובאיזו רמת סיכון שתבחר.

אנו לא יודעים בדיוק היכן צלזיוס משקיעה את כל המטבעות שהיא משיגה כדי לייצר לעצמה הכנסות שיממנו את התשואות המפתות שהיא מבטיחה, אבל אנחנו יודעים שהיא השקיעה בין היתר בפרויקט בשם BadgerDAO, שנפרץ בדצמבר והוביל להפסד מוערך של כ־50 מיליון דולר לצלזיוס, וגם בפרויקט Anchor של Teraform, שכאמור קרסה. אנקור הוא פלטפורמה שהקימה טרה כדי לתמרץ ביקושים למטבע היציב האלגוריתמי שפיתחה, UST, המקנה תשואה פאסיבית מובטחת של כ־20% למי שמפקיד באנקור מטבעות UST בלבד. Teraform משתמשת באנקור כדי שמשתמשים ירצו לקנות את המטבע שלה. בפרויקט זה צלזיוס החזיקה בהשקעה בשווי חצי מיליארד דולר.

צלזיוס משתמשת בפלטפורמה שלה כדי להשיג ממשתמשים לא מתוחכמים את מטבעות הקריפטו שלהם, כדי שתוכל היא עצמה לבצע מסחר ספקולטיבי מתוחכם ומסוכן. כדי להשיג את המטבעות היא מציעה תשואה פנטסטית במטבע שהנפיקה (CEL), ומייצרת עבורו ביקוש מלאכותי שהעלה את מחירו בשוק. היום צלזיוס מחזיקה ב־80% מכל מטבעות CEL במחזור כ־335 מיליון CEL, לכן אפשר לשער שכל זינוק בשווי CEL הזניק את שווי הנכסים של צלזיוס, אם כי מקורבים לחברה הסבירו שהם לא יכולים להתייחס לטענה.

בנוסף, אנחנו יודעים שצלזיוס משקיעה את המטבעות באנקור שמבטיחה גם היא תשואה פנטסטית כדי לפתות משקיעים ולייצר ביקוש מלאכותי במטבעות שלה - UST. שיטה זו הזניקה את הביקוש ב־UST והפכה אותו למטבע היציב השלישי בגודלו בשוק בשווי 18 מיליארד דולר. כך, המשקיעים חשופים לסיכון של שני מטבעות שהשווי שלהם מבוסס על תמריצים שיווקיים אגרסיביים, לא על ביקוש אותנטי.

מה שאנחנו לא יודעים הוא עד כמה המסחר המסוכן הזה, שמייצר ביקושים מלאכותיים, משתלם. החברה לא ענתה לשאלת "כלכליסט" האם צלזיוס מצליחה לייצר רווח מהתשואות החריגות שהיא מציעה. אבל אנחנו כן יודעים שהחברה דיווחה על הפסד ב־2020 של כ־1.4 מיליארד דולר, בו בזמן שהיא ממשיכה לצמוח. מה ששם לתמוך בצמיחה, בכל מקרה, זה גיוס כספים.

בשורה התחתונה: צלזיוס ממשיכה לצמוח ולפעול גם הודות לגיוס כספים. לפי קראנצ'בייס, צלזיוס גייסה 865 מיליון דולר, 750 מיליון דולר מתוכם גויסו באוקטובר ובנובמבר האחרונים לפי שווי של 3.5 מיליארד דולר. את הגיוס הובילה קרן פנסיה קנדית גדולה. בשעתו צלזיוס הצהירה כי לא היתה זקוקה לגיוס ועשתה זאת בשביל הלגיטימציה. אך בפועל, מזומנים אלו אפשרו לה לספוג את ההפסדים מ־BadgerDAO.

2

טטר: רק למשתמשים גדולים

בגיוס הכספים האחרון השתתפה גם טטר (Tether), מנפיקת המטבע היציב הגדול בשוק הקריפטו, ה־USDT. טטר הובילה גם את סיבוב הגיוס של צלזיוס ב־2020, ובסך הכל השקיעה 62.8 מיליון דולר בצלזיוס בשני הסיבובים. זמן קצר אחרי הגיוס השני צלזיוס לקחה הלוואה מטטר בשווי מיליארד USDT (השווים מיליארד דולר). טטר צריכה שכל USDT שהיא מנפיקה יהיה מגובה בנכס באותו שווי. מייסד צלזיוס משינסקי הסביר בראיון לבלומברג שהם נאלצו ללוות את המטבעות בריבית של בין 5% ל־6% משום שמשתמשי החברה לא מפקידים מספיק ממטבעות אלו, וצלזיוס זקוקה ל־USDT כדי לעשות את עסקיה. איך לווים מיליארד דולר בריבית של בין 5% ל־6% ואיך לטטר יש אפשרות להעניק את המשאבים האלו?

היום יש מעל ל־73 מיליארד מטבעות USDT, טטר מבטיחה לשוק שכל אחד שווה דולר אחד. פעם החברה טענה שמאחורי כל USDT יש לה ממש דולר אמריקאי בעתודותיה, אך חקירה העלתה כי לא כך הדבר. אחרי שהחברה שילמה מיליוני דולרים בקנסות, היא הבטיחה שמאחורי כל USDT יש נכס בשווי דולר אחד, אלו יכולים להיות למשל אג"ח ממשלתי. עם זאת החברה אינה שקופה לגמרי למהות ואיכות הנכסים, כמו גם אילו התאמות היא מבצעת כדי להמשיך לעמוד בהבטחות הגיבוי שלה אם ערך הנכסים משתנה.

כך למשל, אנו יודעים שההשקעה של טטר בצלזיוס היא חלק מאותן רזרבות לגיבוי מטבעות ה־USDT. מאחר והנכסים שצלזיוס מנהלת נחתכו, והמטבע שהנפיקה נחתך במעל ל־80%, אפשר להניח שההשקעה של טטר בצלזיוס נחתכה גם היא. מכאן אפשר להניח שגם הרזרבות של טטר נפגעו במהלך נפילות אלו. טטר לא מפרסמת אילו פעולות ביצעה, אם בכלל, כדי לחזק את הרזרבות שלה במקרה של צלזיוס ובמקרים אחרים, אך בכל מקרה השוק אינו מגלם את הסיכון הזה.

3 צפייה בגלריה

")

מטבע של טטר. הובילה את סיבוב הגיוס של צלזיוס ב-2020 ובסך הכול השקיעה 62.8 מיליון דולר בצלזיוס בשני סיבובים

(צילום: AFP)

הסיבה שהשוק לא מגלם את הסיכונים האלו קשור מהותית לתנאי השימוש של טטר, לפיהם החברה פודה את ה־USDT לדולר אמריקאי (או "לנכס אחר בשווי דומה") רק ל "verified customer" — שהם בדרך כלל שחקנים גדולים. כלומר, למשתמשים קטנים לא עומדת זכות לפדות את ה־USDT מהחברה המנפיקה. כשנשאל לאחרונה המייסד שותף של החברה רייב קולינס אם כל המחזיקים ב־USDT יוכלו להמיר את המטבעות שלהם לדולרים הוא השיב בחיוך "אני לא יכול להבטיח זאת".

כשטטר נתנה לצלזיוס את ה־USDT והם נכנסו למחזור, טטר היתה חייבת להעמיד מאחוריהם בטוחות בשווי מיליארד דולר. העסקה עם צלזיוס היתה פשוטה — צלזיוס תמסור מטבעות ביטקוין כערבון בשווי מיליארד דולר שאותם השיגה מלקוחותיה הקטנים, וטטר תרשום את ההלוואה הזו כ"הלוואה בטוחה" בעתודות שלה. אין בעיה. את ה־USDT צלזיוס תלווה בריבית לשחקנים גדולים אחרים כמו בורסות. אותן בורסות, בהמשך, מציעות את המטבעות למשתמשים קטנים שנוח להם להשתמש בהם כדי לקיים מסחר בשוק התנודתי.

צלזיוס לוותה מיליארד מטבעות USDT מטטר. טטר היא לא רק נושה של צלזיוס אלא גם בעלת מניות. את המטבעות האלו היא מלווה בריבית לבורסות שאחר כך מציעות אותם למשתמשים קטנים. צלזיוס יכולה לפדות את המטבעות לדולרים, משתמשי הקצה לא. טטר נתנה את ההלוואה כי צלזיוס הפקידה אצלה ביטקוין בשווי מיליארד דולר, שהיא השיגה מלקוחותיה שמלווים לה את הביטקוין כדי להשיג תשואה נהדרת — אותם הם מקבלים בביטקוין או ב־CEL.

בשורה התחתונה: את ההלוואה טטר רושמת כנכס שמגבה את המטבע שהנפיקה — זאת אומרת שהחברה מנפיקה מטבעות יציבים כדי לאפשר מסחר בנכס תנודתי, ומשתמשת באותו נכס תנודתי כגיבוי למטבעות שהנפיקה. מה קורה עם הפלונטר הזה כשהאמון מתחיל להישחק?

3

רצים אל הבנק: מי יגיע ראשון

בשבועות האחרונים נפל שוק הקריפטו והאמון התחיל להישחק. בכל חלקי השוק החלו למשוך את הכספים שלהם מפרויקטים שונים. הנפילה הגדולה ביותר היתה של UST פרויקט המטבע היציב של חברת Terraform. כשהחל הסחרור מטה בהצמדת המטבע לדולר, מנגנון הייצוב של החברה תפקד כצפוי, אך לא הצליח להתמודד עם כמה משיכות. מטבע הפרויקט בסופו של דבר קרס ואיתו כל האקוסיסטם שבנתה החברה ושהוערך בכ־40 מיליארד דולר.

צלזיוס דיווחה לציבור הרחב שהיא לא נפגעה מהקריסה של Terraform ומשכה בהצלחה את נכסיה מהפרוטוקול ימים בודדים לפני שנמחק. לפי חברת המחקר ננסן (Nansen), שצוטט באופן נרחב בכלי התקשורת, לרבות בלומברג, משיכה זו היתה גורם תורם לקריסה, גם אם לא זו היתה כוונת צלזיוס. מקורבים לחברה ענו בעקבות פניית "כלכליסט" כי "הסכומים שנמשכו מפרוטוקול אנקור לא קשורים לקריסה של טרה, והיוו חלק קטן מהסכומים שהופקדו בפרוטוקול. המחקר שאתם מתבססים עליו לא נראה מהימן או רציני".

במובן זה, ההימור הראשוני של צלזיוס ב־Terraform סייע לשתי החברות לנפח באופן עקיף או ישיר את הביקוש וערך המטבעות שלהן. אך גם הפך אותן ואת המשתמשים שלהן לפגיעות במעין מנגנון היזון הדדי של סיכון עמוק שמטשטש עבור המשתמשים הקטנים את האפשרות להבין לאילו פרויקטים יש ערך, ואיזה ערך יש להם.

במקרה הזה, פרויקט Terraform נכשל בעוד שצלזיוס הוכיחה את עצמה אפקטיבית בשמירה על כספיה. אבל ההצלחה של צלזיוס חלקית, כי כמו שהיא "רצה אל הבנק" ומשכה במהירות את נכסיה מאנקור, כך גם משתמשי צלזיוס "רצו אל הבנק" ומיהרו למשוך את נכסיהם מצלזיוס. כ־6 מיליארד בשווי נכסים נמשכו בימים שלאחר מכן, 2 מיליארד מתוכם לכאורה ביום אחד. מכאן אנו למדים שלא משנה שהחברה הודיעה שהיא לא נפגעה מקריסת פרויקט טרה, היא לא הצליחה לבסס אמון, אולי בשל בעיה כללית במערכת, אבל לא פחות הגיוני מכך, בשל הבנה מעמיקה יותר של משתמשיה על מה שהחברה עושה עם המטבעות שלהם והמודל העסקי שלה. כזה שלא ידוע אם הוא רווחי, שמבטיח תשואות פנטסטיות באמצעות שיווק אגרסיבי כדי להשתלט על נתחי שוק, ושדוחק אותה להשקיע את מטבעות המשתמשים בפרוטוקול מסוכן שגם הוא ממנף שיטות שיווק אגרסיביות כדי למשוך משתמשים. כל אלו הובילו בשבועות האחרונים למתקפה עזה על החברה ברשתות החברתיות, במסגרתה מכנים אותה - כפי שנשמע גם כלפי חברות קריפטו אחרות - מ"תרמית פירמידה" ועד כלי להלבנת הון, טענות שצלזיוס כמובן הודפת.

המצוקה של צלזיוס ניכרת. המייסד משינסקי התבטא בשיחה שבועית עם משתמשים כי "זה לא צירוף מקרים. זה מישהו שהחליט, 'אתה יודע מה? אני הולך להוריד את כל צלזיוס", וייחס את ההתרסקויות ל"כרישי וול סטריט". לא רק זאת, החברה הציעה מטבעות את'ר בשווי 50 דולר למי שיפקיד 2,500 דולר לרשת למשך חצי שנה, ומשינסקי עצמו הבטיח בטוויטר שיעניק באופן אישי אלף דולר למשתמש חדש אם רק יפתח חשבון בצלזיוס ויפקיד בה מטבעות במצב HODL (מצב שלא מאפשר משיכת מטבעות באופן מיידי).

בינתיים החליטה צלזיוס לחתוך את ההלוואה שלה מטטר בחצי, לטענתה משום שנפל הביקוש בקרב לקוחותיה ל־USDT. אבל אין זה אומר שטטר החזירה לצלזיוס 500 מיליון דולר, אלא את הביטקוין שצלזיוס שמה אצלה כערבון. "הדילוג אל הבנק" של צלזיוס במקרה של טטר היה רב־מערכתי. בשבועות האחרונים בצל הקריסה, שחקנים מאושרים פדו 10 מיליארד USDT תמורת הדולרים שלהם, וגרמו לכיווץ שווי שוק המטבעות של טטר ב־10 מיליארד דולר. לפני הפדיון הגדול, USDT איבד גם את ההצמדה שלו לדולר, אך טטר שיקמה אותו, בערך. טטר אומנם מתגאה שהצליחה לעמוד בפדיונות מאסיביים אלו אבל חשוב לזכור שטטר לא פודה את ה־USDT של השחקנים הגדולים בהכרח בדולרים, לרוב היא עושה זאת בנכסים אחרים שהושמו אצלה כפיקדון. לכן אי אפשר לקבוע שטטר באמת עמדה במבחן לחץ, משום שהיא עצמה קבעה את התנאים למבחן הזה.

בשורה התחתונה: משקיעים קטנים כמובן לא עוצרים את השוק או גורמים לשחקנים הגדולים להרהר ב־1.6 טריליון דולר בנכסים שנמחקו. הם ממשיכים לרוץ, ואולי בדרך להותיר אנשים מרוששים. רק בימים האחרונים הודיעה קרן a16z כי גייסה 4.5 מיליארד דולר לקרן הקריפטו הרביעית כדי להתגבר על "חורף קריפטו". עוד נחשף שאדם נוימן גייס 70 מיליון דולר לחברה "שמביאה קרדיט פחמן לבלוקצ'יין'', ופרויקט טרה השיק מטבע חדש.

מצלזיוס נמסר בתגובה: "לאור השמועות הזדוניות בשוק לגבי יציבות הפלטפורמה, חשוב לנו להדגיש כי יתרות הנזילות של צלזיוס נותרו גבוהות ואנו נמשיך לעמוד בהתחייבותנו כלפי המשתמשים ולמקד את עיקר מאמצינו בשיפור הפלטפורמה, אבטחת כספי המשתמשים, הקלה על המשיכות השוטפות, לצד הנגשת פיצ'רים חדשניים ונוספים לשוק אותם נחשוף בשבועות הקרובים. תעשיית הקריפטו העולמית נכנסה לטריטוריה דובית שהובילה לקריסה רוחבית של כלל מטבעות הקריפטו. הפחתת השווי הרוחבית בנכסי הקריפטו לא פסחה על אף אחד מהשחקנים בתעשייה בין אם מדובר בלקוחות או המתחרים.

"על אף הפחד ששורר בשווקים שהוביל למשיכות אגרסיביות מצד לקוחותינו, אנו מפצירים בציבור לא להאמין לחישובים הלא נכונים לגבי הירידה בשווי הנכסים המנוהלים על ידנו, חישובים שמובילים למסקנות שגויות לגבי יציבות הפלטפורמה. כדוגמא, הקביעה בכתבה שמשתמשיה של צלזיוס משכו קצת פחות משני שליש מנכסיהם מהפלטפורמה בפחות מחצי שנה אינה נכונה בלשון המעטה. החישוב לא כולל בתוכו אלמנט קריטי הסיבה העיקרית לירידה בשווי הנכסים המנוהלים והוא קריסה של 50% במחיר הביטקוין".