")

")

ניתוח

פתאום הכול בסדר? על מה מעידים הזינוקים בשווקים

התרחקות אפוקליפסת המיתון הגדול, סימנים לבלימת האינפלציה והערכה שהפד מתקרב לסיום סבב העלאות הריבית – כל אלה תדלקו את המשקיעים המורעבים, שהסתערו על המניות והזניקו את המדדים. האם הכלכלה אכן הגיעה לחוף מבטחים או שזה רק פיצוי זמני על שנה אלימה בשווקים

נחיתה רכה או רק תיאבון מחודש ובלתי נשלט למניות? האם ג'רום פאוול, אחד היו"רים הפחות פופולריים של הפד האמריקאי, מצליח באורח פלא להנחית את הכלכלה בעדינות בלי להפיל אותה למיתון או שמא מדובר רק במלכודת דובים אלימה במיוחד? זו הדילמה המרכזית בעולם הכלכלי היום שמעסיקה את הכלכלנים והאנליסטים; שאלת ה"להיות או להיות" (בשוק) של הסוחרים בוול סטריט. אחרי חודשים ארוכים של ירידות ב־2022 והשלמה עם התרחיש שהעולם צועד לקראת מיתון קשה, לפתע יש תחושה אחרת לגמרי באוויר. החורף אמנם עוד לא נגמר, אבל מצב הרוח הוא אביבי לגמרי. למען האמת, למזג האוויר הלא חורפי במיוחד בכל העולם יש אפילו קשר לאירועים, אבל על כך בהמשך.

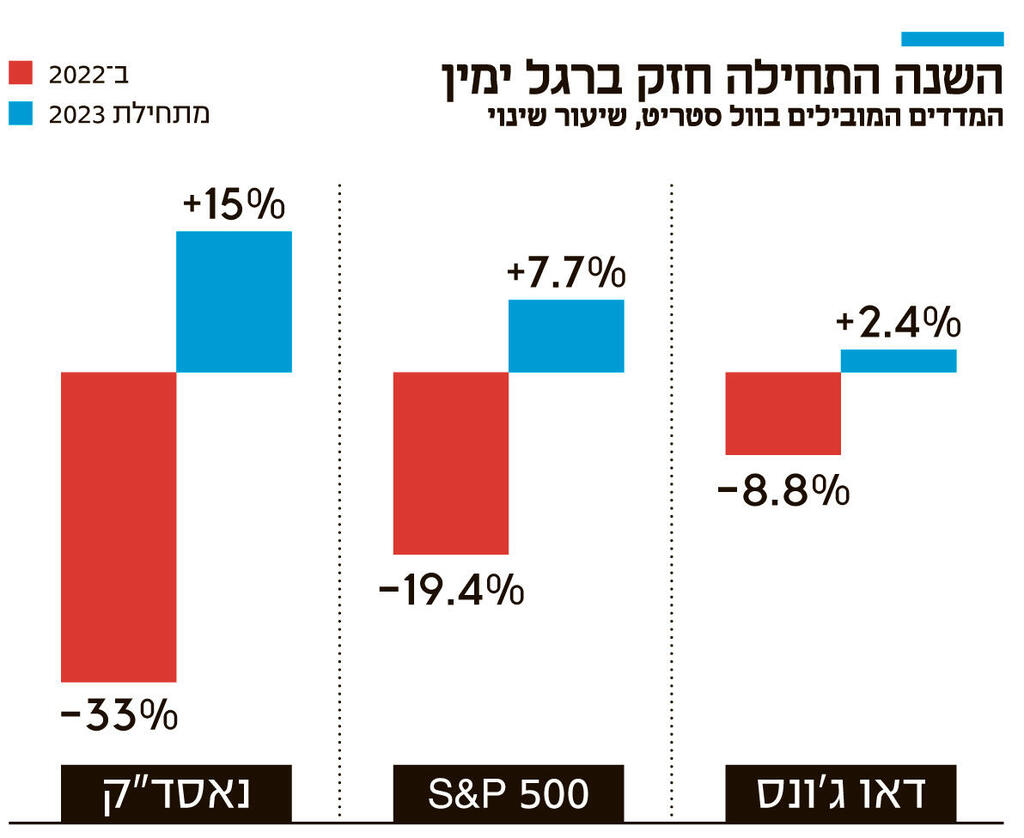

מתחילת 2023 שוק המניות העולמי – למעט כמה איים כמו ישראל והודו, שמתמודדים כל אחד עם צרות פנימיות משלו – התמלא אנרגיה חיובית. נאסד"ק, שצנח ב־33% בשנה שעברה, כבר הספיק לזנק ב־15% מתחילת השנה. S&P 500 הוסיף 7.73%, ודאו ג'ונס עלה ב־2.4% מתחילת 2023. העליות האלה כוללות גם את המסחר של יום שישי האחרון, לאחר פרסום דו"חות כספיים לא מרשימים, ובחלקם אף מאכזבים, של החברות שהמשקיעים מייחסים להן את החשיבות הגדולה ביותר: אפל, אמזון וגוגל. שלושתן אכזבו, כל אחת במישור אחר ובמידה שונה, אך זה לא הספיק כדי למחוק אפילו את העליות השבועיות במדדים. מניית אפל אפילו עלתה, אף שהנהלת החברה הזהירה כי גם ברבעון הנוכחי ההכנסות שלה צפויות לרדת, רבעון שני ברציפות. מניות אמזון ואלפבית (החברה־האם של גוגל) אמנם רשמו ירידות, אך לא בעוצמות של 2022. הן הסתפקו בירידות חד־ספרתיות, וזאת למשל מול צלילה של כ־30% במניית מטא לפני שנה בדיוק, כאשר פרסמה דו"ח כספי ותחזית מאכזבים במידה דומה. לפני קצת יותר משבוע פורסמו דו"חות כספיים של מיקרוסופט ונטפליקס, שגם בהם לא היו סימנים לעצירה של הכלכלה, אלא בעיקר לקצב אטי יותר של מהלך העסקים הרגיל.

אולי זו באמת רק הקורונה

את עוצמת הרצון של השוק לעלות אפשר לראות גם בתגובה המתונה יחסית ביום שישי לנתוני האבטלה שהכו בתדהמה את מיטב החזאים. הכלכלה אמריקאית הוסיפה חצי מיליון משרות בינואר, לעומת תחזית לתוספת של 187 אלף משרות, מה ששלח את שיעור האבטלה ל־3.4% בלבד, שפל מאז שנות ה־60 של המאה הקודמת. שוב, לפני שנה היה בנתונים האלה כדי לשגר את וול סטריט ליום אדום מאוד עם ירידות של 2% ויותר. אחרי הכל נתונים בפער גדול כל כך מהציפיות מרמזים על כך שהאינפלציה עוד לא נבלמה באמת, והכלכלה האמריקאית עדיין חמה מאוד, כאשר הכיוון של השכר הוא כלפי מעלה - כלומר העלאה נוספת של ריבית בדרך. אבל S&P 500 הסתפק בירידה של 1% והמדדים נעלו עוד שבוע חיובי.

אחרי השבוע האחרון, שהיה מבלבל במיוחד, הדעות חלוקות לשני מחנות: מחנה הנחיתה הרכה, שמאמין כי הפד הצליח להשתלט על האינפלציה בלי לייצר מיתון ואבטלה. היא אמנם עוד רחוקה מהיעד של 2%, אבל אפילו מיטב השמות כמו ג'נט ילן ופול קרוגמן מתחילים להשמיע קולות בכיוון של אחרי הכל אולי האינפלציה נבעה מלחצים נקודתיים של הקורונה, כפי שסברו בפד מלכתחילה. המחנה שניצב מנגד טוען כי מדובר בלא יותר יותר ממלכודת דובים קלאסית: אחרי שנה אלימה וקשה בשווקים ציבור המשקיעים צמא לחוויה חיובית, חוזר לקנות מניות, רק כדי לקבל בעוד זמן קצר את מעיכת הדב. המחנה הזה אומר שבמבחן הטווח הארוך העליות של ינואר ייראו כמו "בליפ" קטן על הגרף היורד של המדדים אחרי שיתבררו עוצמות המיתון בשטח.

אגב יש גורם אחד מעניין שמקשר בין כל האירועים האלה יותר מפעם: אחת הסברות היא שהעוצמה של שוק העבודה קשורה לכך שצעירים רבים שנהנו מרווחים חסרי תקדים משוק ההון בשנות הקורונה ספגו הפסדים וכעת נאלצים לשוב לשוק העבודה. את החיזוק לחזרת הצעירים לשוק העבודה ניתן לראות גם בפילוח שלו - העלייה החדה ביותר במשרות חדשות, של 128 אלף מקומות עבודה, נרשמה בתחום הפנאי ואירוח, כלומר עבודות במסעדות ובתי מלון שמזוהות יותר עם שכבת הגילים הצעירה. הדומיננטיות של תחום האירוח במשרות שנוספו מסבירה גם את העובדה שלמרות הקפיצה החדה מהצפוי במשרות החדשות במשק, עליית השכר היתה מתונה ודווקא בהתאם לתחזיות ברמה של 0.3% בלבד. נתונים אלה לא פחות ממדהימים, כאשר נזכרים שדווקא במגזר ההייטק ינואר היה אחד החודשים הקשים עם כ־60 אלף מפוטרים.

מי מהמחנות צודק? אף ששוק המניות עוד עשוי למחוק את העליות המהירות של ינואר, יש כרגע משהו שונה באוויר. יותר ויותר מדברים על כך שהאווירה היא כבר לא של ציפייה ליום הדין, משום שהמיתון הכבד "של פעם בדור" מבושש להגיע. בשלב זה נתוני המאקרו מצביעים על האטה, אבל כזו שהכלכלה היתה זקוקה לה כדי להתקרר. אחרי שמונה העלאות ריבית חדות מן המקובל בתוך פחות משנה וההערכה כי הפד קרוב לסוף המהלך, המיתון כבר היה צריך להיות כאן.

את עוצמת הרצון של השוק לעלות אפשר לראות גם בתגובה המתונה יחסית ביום שישי לנתוני האבטלה שהכו בתדהמה את מיטב החזאים. המדדים נעלו עוד שבוע חיובי

אנשי מכירות, אלה שמסתובבים בשטח, מדווחים כי לאחר המחצית השנייה של 2022, שהיתה קשה מאוד, יש עניין מחודש ותקציבים לרכישת מוצרים ושירותים. גם מבט בדו"חות הכספיים לרבעון האחרון של 2022 ויותר מכך - התחזיות ל־2023 אינן אפוקליפטיות כפי שרבים חששו. קצב הצמיחה אמנם אטי יותר ולעתים אפסי, אבל זאת לאחר שנתיים של זינוקים חריגים. גם הפיטורים בענקיות הביג טק, שבינתיים פסחו רק על אפל, עדיין הותירו אותן עם מספר עובדים שהוא גדול משמעותית מאשר ב־2019. באופן מעניין, חברות אמריקאיות שפועלות בעיקר בשוק המקומי נפגעו פחות, ולפי הסטטיסטיקה של מי שדיווח, עד עכשיו רשמו ירידה של 2.5% ברווחיהן ברבעון האחרון של 2022. חברות שיותר ממחצית מהפעילות שלהן היא מחוץ לארה"ב ספגו ירידה חדה יותר של 7.4% בביצועים.

אבל אפילו באירופה, שהיתה מוקד ההאטה והתחזיות הקשות יותר, הסנטימנט לפתע לא כפי שהיה. המצב אמנם רע, אבל אולי לא גרוע. סיבה עיקרית לכך היא החורף החם יחסית עד עכשיו, שמנע שיבושים באספקת אנרגיה ועליית מחירים נוספת. מצד אחד מדובר אולי בעוד סימן להתחממות הגלובלית, אבל בשנה של מלחמה בין רוסיה לאוקראינה, שטלטלה את שוק האנרגיה העולמי, השפעות הטווח הקצר הן טובות. אירופה עדיין מתפקדת פחות טוב מארה"ב, אבל גם שם יש אווירה של אפוקליפסה שנמנעה.

הגענו לזהבה ושלושת הדובים?

אף אחד מהמחנות עוד לא לגמרי אופטימי, וסביר שיהיו עוד נתונים מאכזבים וסבבי קיצוצים, אבל בהיעדר אירועים חריגים כמו הסלמה בין רוסיה לאוקראינה, ישנם יותר ויותר איתותים לכך שתרחיש "יום הדין" נמנע. הדו"חות הכספיים והתחזיות ל־2023 של החברות הגדולות והחשובות ביותר בכלכלה, החל מענקיות הטק ועד הבנקים הגדולים, מאחורינו וכך גם מרבית העלאות הריבית. על בסיס אלה המשקיעים, לא רק במניות אגב, אלא גם באג"ח, החליטו לאמץ את תסריט הנחיתה הרכה, אבל עוד מוקדם מדי להכריז עליה. הסקפטיים מזכירים שגם ב־2007, אז אגב הריבית בארה"ב היתה בפעם האחרונה ברמתה הנוכחית, הוכרז על נחיתה רכה ועל כך שהכלכלה הגיעה למצב האופטימלי של מה שמכונה בארה"ב "כלכלת זהבה ושלושת הדובים" - לא חמה מדי, לא קרה מדי, הכל בדיוק כמו שצריך. זה קרה בערך שנה לפני פרוץ המשבר הפיננסי הגדול בספטמבר 2008.