")

המכה הכפולה שספגו קרנות הסל על ת"א־90 בעדכון הרכב המדדים

מחזור המסחר בעדכון האחרון היה השני בגודלו אי פעם בתל אביב, ובו 12.5 מיליארד שקל החליפו ידיים - מהם 9 מיליארד שקל במכרז הנעילה. היערכות חסר של שחקנים בשוק הביאה לכך שמניות גדולות, שעברו מת"א־90 לת"א־35, נפלו, והקרנות שהחזיקו בהן נפגעו. מנגד, הקרנות על ת"א־90 פספסו את הזינוק במניות שעשו את הדרך ההפוכה

ביום שלישי, 6 במאי, בעת עדכון המדדים החצי־שנתי של הבורסה, נרשם מחזור המסחר השני בגודלו אי פעם באחוזת בית, שעמד על 12.48 מיליארד שקל, מהם 12.02 מיליארד שקל שהחליפו ידיים במסחר במניות ו־456 מיליון שקל בקרנות סל, שביצעו התאמות בהחזקותיהן עקב העדכון החצי־שנתי של הרכב המדדים.

יותר מ־9 מיליארד שקל מתוך המחזור הכולל של העדכון האחרון הועברו במהלך מכרז הנעילה, בעדכון המורכב ששחקני השוק לא נערכו אליו כראוי. רק כדי לסבר את האוזן, מחזור השיא באחוזת בית נרשם במאי 2010, שבו 16.4 מיליארד שקל החליפו ידיים, בעקבות שינוי סיווגה של ישראל במדדי MSCI.

במהלך עדכון המדדים, קרנות הסל רוכשות ומוכרות מניות כדי להתאים את החזקותיהן להרכב ולמשקל החדש של כל מניה במדד. שחקני שוק ההון נערכים מראש לעדכון, ועל פי רוב הם רוכשים כמה חודשים או כמה שבועות לפני העדכון מניות שקרנות הסל צפויות לרכוש בעדכון, ומוכרים מניות שקרנות הסל ימכרו.

בכך הם מקדימים את הפעילות של קרנות הסל, ונהנים מהפרמיה שנובעת מההיערכות עצמה לעדכון (כאשר שחקני שוק ההון מזרימים ביקושים גדולים למניה, בממוצע, חלה עלייה במחיר המניה). וכך, במועד העדכון, שחקני שוק ההון שנערכו מראש מוכרים לקרנות הסל את המניות שקרנות הסל מחויבות לרכוש ורוכשים מקרנות הסל את המניות שהן מחויבות למכור.

פעילות זו דורשת חישוב מוקדם של השינויים הצפויים בהרכבי המדדים ובמשקל המניות במדדים, שמהם ייגזרו הביקושים וההיצעים שיזרימו קרנות הסל למניות - פעילות שמהווה סיכון לא מבוטל, מכיוון שהיא דורשת החזקה ממושכת של מניות.

היערכות החסר יצרה תנודתיות במחירים

אבל היערכות השוק אינה תמיד מדויקת. כאשר קיימת היערכות חסר - כלומר השוק לא קונה או מוכר מספיק מניות מראש - נוצר לחץ ביקוש או היצע ביום העדכון, דבר שעלול להוביל לתנודות שערים במניות. על פי רוב, היערכות השוק לביקושים ולהיצעים עבור המניות הגדולות בבורסה מדויקת יחסית, וכתוצאה מכך תנודות המחיר של מניות אלו במכרז הנעילה בו מתבצע העדכון נמוכות יחסית.

אך בעדכון הנוכחי היתה היערכות בחסר של השוק לגבי המניות שעברו ממדד ת"א־90 למדד ת"א־35 ולהפך. כתוצאה מכך חלו שינויים משמעותיים במחיר של מניות אלו, ונגרם נזק למחזיקי קרנות הסל על מדד ת"א־90 ומנגד, נוצר רווח קטן למחזיקי קרנות הסל על מדד ת"א־35.

כדי להבין את מה שהתרחש במכרז הנעילה של העדכון האחרון צריך קצת רקע של המדדים. מדד ת"א־35 כולל מניות בעלות שיעור החזקות ציבור של לפחות 30% העומדות בתנאי מאגר "רימון" בעוד מדד ת"א־90 כולל מניות בעלות שיעור החזקות ציבור של לפחות 20%, שנכללות במאגר "רימון", ושאינן נכללות במדד ת"א־35.

מניות אלה, יחד עם מניות מדד ת"א־35, מרכיבות את מדד ת"א־125. בכל עדכון חצי־שנתי נבחנת שייכות המניות למדדים. מניות שנמצאות מחוץ למדד ת"א־35 ומדורגות במועד הקובע לעדכון 30 לפחות מבחינת שווי השוק הקובע מבין המניות שעומדות לתנאי המדד ייכנסו אליו, ומניות שנכללות במדד ומדורגות 40 ומטה ייצאו ממנו. לאחר מכן מבוצעת התאמה נוספת שתבטיח שהמדד יכיל 35 מניות.

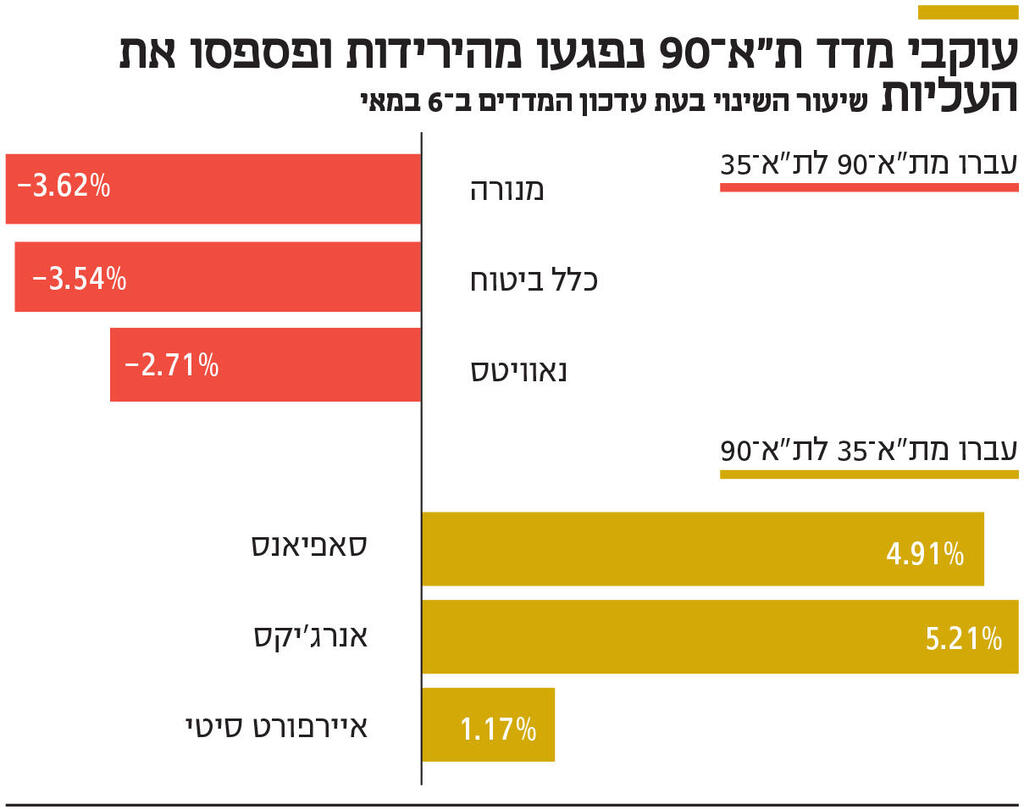

בעדכון מאי 2025 מניות מנורה, נאוויטס וכלל ביטוח עלו ממדד ת"א־90 למדד ת"א־35. המעבר הזה, אף שמדובר בקידום למדד המרכזי, הביא דווקא לירידה חדה בהחזקות של קרנות הסל העוקבות אחרי ת"א־90 במניות אלו. קרנות הסל על מדד ת"א־90 מנהלות כ־12.7 מיליארד שקל.

בנוסף, קרנות הסל על מדד ת"א־90 והבנקים מנהלות כ־450 מיליון שקל, מתוכם כ־300 מיליון שקל מוחזקים במניות מדד ת"א־90. המשקל במדד ת"א־90 של שלוש המניות ערב העדכון היה מנורה עם 2.47%, נאוויטס עם 2.18% וכלל ביטוח עם 2.18%. לכן קרנות הסל על מדד ת"א־90 הזרימו היצעים של 321 מיליון שקל למניית מנורה ושל 283 מיליון שקל למניות נאוויטס וכלל ביטוח.

קרנות הסל על מדד ת"א־35 מנהלות כ־7.2 מיליארד שקל. המשקל של נאוויטס, כלל ביטוח ומנורה, עם כניסתן למדד, היה 1.7%, 1.55% ו־0.9% בהתאמה. לכן קרנות הסל שעוקבות אחרי מדד ת"א־35 רכשו את מניות נאוויטס, כלל ביטוח ומנורה ב־122 מיליון שקל, ב־112 מיליון שקל וב־65 מיליון שקל בהתאמה. ביקושים אלו קיזזו רק חלק קטן מההיצע שהוזרם למניות מהקרנות שעוקבות אחרי ת"א־90.

הסדר במשקל היחסי של שלוש המניות בשני המדדים לא זהה מכיוון שהמשקל שלהן במדד ת"א־90 הוגבל בעקבות מגבלת המשקל במדד — 2% - כאשר המשקל בפועל היה גבוה יותר מכיוון שהתאמת פקטור המשקל מבוצעת פעם ברבעון.

אף שההיצעים היו צפויים מראש, השוק לא נערך להם כראוי. במכרז הנעילה ירדו מניות מנורה, כלל ביטוח ונאוויטס ב־3.62%, 3.54% ו־2.71% בהתאמה יחסית לשער המניה בסיום המסחר הרציף. ירידות אלו גרמו לירידה של 0.226% במדד ת"א־90, ובכך נגרם נזק ישיר של כ־29 מיליון שקל למחזיקי קרנות הסל על מדד ת"א־90.

למחרת מחיר שלוש המניות תיקן כלפי מעלה, כלל ביטוח עלתה ב־4.8%, מנורה עלתה ב־3.97% ונאוויטס ב־1.64%, זאת כאשר מדד ת"א־125 עלה ב־1.56%. אך במועד התיקון מניות אלה כבר לא נכללו במדד ת"א־90, ומי שנהנה מהתיקון הם מחזיקי קרנות הסל על מדד ת"א־35.

מצב דומה היה עבור שלוש המניות שיצאו ממדד ת"א־35 ועברו למדד ת"א־90 — איירפורט סיטי, אנרג'יקס וסאפיאנס. מניות אלו זכו לביקושים גדולים מקרנות הסל על מדד ת"א־90, שרק חלק קטן מהם קוזז על ידי ההיצע מקרנות הסל על מדד ת"א־35.

במהלך מכרז הנעילה מניית אנרג'יקס זינקה ב־5.21%, סאפיאנס זינקה ב־4.91% ואיירפורט סיטי עלתה ב־1.17% (יחסית למחירי המניות בסיום המסחר הרציף). עליות שערים אלו הובילו לעלייה של 0.07% במדד ת"א־35. למחרת אותן שלוש מניות הציגו תשואת חסר יחסית למדד ת"א־125, ובכך הן גרמו נזק נוסף למחזיקי קרנות הסל על מדד ת"א־90.

משקיעים מתוחכמים מרוויחים מהעיוותים

קרנות הסל על מדד ת"א־90 מחזיקות בממוצע 7.2% משווי השוק של החזקות הציבור במניות המדד בעוד קרנות הסל על מדד ת"א־125 מנהלות כ־23 מיליארד שקל, שמהווים 3.8% משווי השוק של החזקות הציבור במניות המדד. יחד מדובר ב־12% משווי השוק של החזקות הציבור, בממוצע, עבור מניה שנכללת בשני המדדים. הנתון גבוה יותר עבור מרבית המניות שלהן אין פקטור משקל מקסימלי.

כמות הכסף הרבה שמנוהלת על ידי קרנות הסל, שמחויבות לבצע התאמות בהחזקות שלהן בכל עדכון משקל רבעוני, מהווה פוטנציאל לעיוותי שוק שמביאים רווח למשקיעים חכמים, על חשבון המשקיעים דרך קרנות הסל. על פי רוב מדובר בעיוותים קטנים מאוד מבחינת ההשפעה שלהם על המדד.

אך בעדכון הנוכחי שילוב של הכסף הרב שמנהלות קרנות הסל על מדד ת"א־90, עם כמות גדולה מאוד של שינויים צפויים, הובילו לעיוות שגרם נזק למחזיקי קרנות הסל על מדד ת"א־90 - נזק שמקבל ביטוי בירידה בשער המדד עצמו, ולא בעקיבה של קרנות הסל אחר המדד שלא נפגעת. סביר להניח שהשוק ילמד במהירות את העיוות הזה, ויצמצם משמעותית את תנודות השערים הצפויות של מניות שיעברו ממדד ת"א־35 למדד ת"א־90 (או להפך).

הרפורמה במדדים שנכנסה לתוקף בנובמבר 2023 החליפה את עדכון המשקל החודשי בעדכון רבעוני, ובכך צמצמה את הצורך של קרנות הסל להתערב המסחר. אך מדרגות הסחירות שהיא הוסיפה למניות יוצרת שינויים גדולים של משקל המניות במדדים בעקבות שינויים בפקטור הסחירות. בעדכון של חודש מאי ל־20 מתוך 90 מניות מדד ת"א־90 היה שינוי בפקטור הסחירות, וכתוצאה מכך המשקל שלהן במדד השתנה בצורה חדה. גורם זה הוביל לביקושים או היצעים גדולים שהזרימו קרנות הסל ואת פוטנציאל העיוותים שנגרם מכך.

הכותב הוא כלכלן בחברת הייטק