")

")

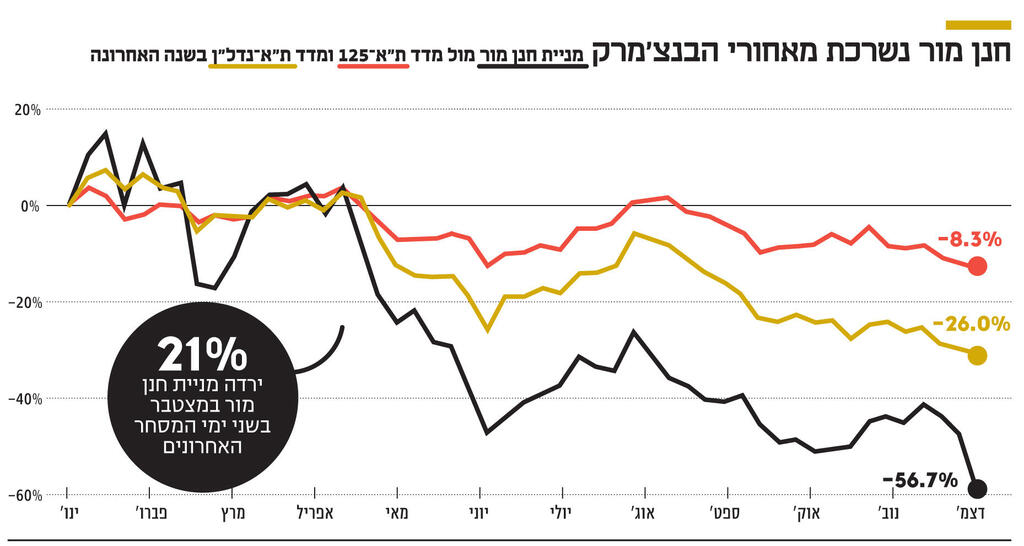

חוששים ששדה דב לא ימריא: חנן מור צנחה ב־21% ביומיים

הצניחה במניה מתרחשת על רקע החשש של המשקיעים מהמינוף הגבוה של חנן מור ועתיד פרויקט הדגל שלה. בחברה מסבירים שגוף מוסדי אחד שמכר אחזקות אחראי לטלטלה במניה. חנן מור: "לחברה יש עוצמה כלכלית וכרית ביטחון מספקת להתחייבויות"

העלאות הריבית שהביאו להתייקרות המימון, ובצידם המשבר הכלכלי, האינפלציה וגלישת המשק לכיוון אפשרי של מיתון, עושים את שלהם. מניית חברת הנדל"ן חנן מור ירדה ביומיים האחרונים ב־21%, והשלימה צניחה של 59% מתחילת השנה, זאת לעומת מדדי ת"א נדל"ן ות"א בנייה, שבהם היא נכללת, שאיבדו 29% ו־34% בהתאמה.

ואחרי שבסוף ינואר הגיע שווי השוק של חנן מור לשיא של 1.1 מיליארד שקל, כיום הוא עומד על 412 מיליון שקל בלבד. חנן מור נושאת על גבה חוב של 808 מיליון שקל למחזיקי שבע סדרות האג"ח שלה, שאחת מהן נסחרת בתשואה של 10% המבטאת חשש של המחזיקים מפני יכולתה לשרת את החוב. בנוסף, לחברה אשראי בנקאי והלוואות מבנקים או תאגידים פיננסיים אחרים של כ־2.3 מיליארד שקל.

ברקע לירידה החדה ביומיים האחרונים עומד ככל הנראה גוף מוסדי אחד שהחליט לצמצם את חשיפתו למניה, אולם הירידה המתמשכת מתחילת השנה והפער שנוצר למול מדדי הייחוס מעידים על דאגתם של המשקיעים ביחס למינוף של החברה. בשיחות עם "כלכליסט" הצביעו גורמים בשוק ההון בעיקר על פרויקט שדה דב בתל אביב שאליו נכנסה חנן מור בשנה שעברה כאל גורם הדאגה העיקרי, והתייחסו אליו כאל "גיבנת" על מאזנה.

חנן מור עוסקת בעיקר בייזום נדל"ן למגורים ולצד זאת גם מחזיקה בנדל"ן מניב. היא בנתה בשנים האחרונות פרויקטים רבים באזורים הסמוכים למרכז, ובמסגרת זאת משלימה כיום פרויקטים בחריש, אריאל, אור עקיבא, ראשל"צ ומודיעין. באוגוסט 2021 ביצעה קפיצת מדרגה כשרכשה תמורת 1.5 מיליארד שקל קרקע בשדה דב בשטח של 7,600 מ"ר שבה היא מתכוונת לבנות 381 דירות המיועדות למכירה, 77 דירות שמיועדות להשכרה לטווח ארוך, מלון שבו 80 חדרים, ונדל"ן להשכרה למסחר בשטח 1,500 מ"ר.

החברה מימנה 25% מעלות הרכישה ממקורות עצמיים ואת השאר באמצעות הלוואה של 1.3 מיליארד שקל ובריבית פריים+1% שנטלה בנובמבר 2021 שאותה עליה לפרוע עד לדצמבר 2024 וקרקע הפרויקט משועבדת עבורה. הריבית על הלוואה זו גבוהה מהריבית על ההלוואות המקבילות שנטלו ישראל קנדה, מבנה ולוינשטיין הנדסה שזכו במכרזים מקבילים בשדה דב (פריים+0.2% ופריים בלבד), ונראה שהבנקים כבר אז תמחרו את ההלוואה לחברה בסיכון גבוה יותר. רכישת הקרקע בוצעה בתקופה שבה הריבית היתה אפסית, אך כעת, כאשר ריבית הפריים מגיעה ל־4.75%, עלות מימון הפרויקט מתייקרת ב־45-35 מיליון שקל לעומת ההערכה הקודמת ולעומת הנדל"ן שרכשה במקום עדיין לא מניב.

להערכתה של חנן מור היא צפויה לקבל היתרי בנייה ולהתחיל בבניית הפרויקט במהלך 2024 ושיווק ומכירת הדירות, שטרם החלו, צפויים להתחיל בחודשים הקרובים. אך לפי חלק מהגורמים ששוחחו עם "כלכליסט" לא בטוח שהחברה תצליח לעמוד בלוח הזמנים המתוכנן, ועיכוב של שנה משקף תוספת עלויות מימון של

70-60 מיליון שקל. בדו"חות 2021 העריכה חנן מור שממכירת הדירות היא צפויה לקבל 2.67 מיליארד שקל, המשקף מחיר ממוצע של 65 אלף שקל למ"ר ושל 8 מיליון שקל לדירה. אך בדו"ח המסכם לינואר־ספטמבר ההכנסה הצפויה ממכירת הדירות מוערכת ב־3.1 מיליארד שקל, המשקפת מחיר ממוצע של 71 אלף שקל למ"ר ושל 8.2 מיליון שקל לדירה. עליית המחיר נובעת ככל הנראה מהתקדמות תכנון הפרויקט ומעלייה בעלויות הבנייה, כשלדברי בעל השליטה, חנן מור, היא טרם עדכנה את מחירי הפרויקט לעליית מחירי הדיור שהתרחשה בשנה האחרונה.

עם זאת, גורמים בשוק הטילו ספק ביכולתה של חנן מור להצליח למכור את הדירות במחירים גבוהים שכאלה, בהתחשב במצב השוק לאור עליית הריבית, וההיקף הגבוה של יח"ד שצפויות להיבנות באזור שדה דב, שמרביתן פונות לאותם קהלי יעד.

אתמול אמר חנן מור ל"כלכליסט" כי "קבוצת מור תמיד עמדה בהתחייבויות שלה ותמשיך לעשות זאת גם בתקופה הנוכחית. המניה ירדה עכשיו כתוצאה ממכירה של גוף מוסדי שאינו בעל עניין, ששמע הערכות של בכירים בשוק על ירידה חדה במחירי הדיור בתל אביב. להערכתנו, מחירי הדיור בעיר רק יעלו. זאת הן בתרחיש שבו הריבית ממשיכה להיות גבוהה, ובמצב זה רק בעלי הון מספק יוכלו להרשות לעצמם לרכוש דיור. קצב העלייה יתמתן אמנם, אבל לא יירד, ובמיקומים טובים כמו בשדה דב המחירים יגיעו ל־90-75 אלף שקל למ"ר.

"בתרחיש שבו האינפלציה והריבית יורדות, מחירי הדיור במרכז הארץ יעלו כי הביקוש יעלה והממשלה לא צפויה לספק מספיק פתרונות בתחום ההיצע. בעולם יש כיום אפקט פחד מפני הנעשה בשוק הנדל"ן אבל בישראל הדמוגרפיה חזקה ומובילה לעלייה מתמשכת בביקוש, כשההיצע לא מצליח להדביק אותה. השנה הנוכחית, שבה מניות חברות נדל"ן ירדו בגלל אותו אפקט פחד, מציפה הזדמנויות כי הירידות הן לא בגלל מצבן הריאלי של החברות.

"לקבוצת מור יש עוצמה פיננסית והיא מחזיקה בעודפים מפרויקטים שסיימה, ונערכנו מוקדם לעליית הריבית. הסבנו 250 יח"ד שתכננו להשכיר למכירה בשוק החופשי כשמחירי הדיור עלו, והוצאנו למימוש נכסים מסחריים שאנו מחזיקים בחריש, כשמכירתם בהכנסה צפויה של 70 מיליון שקל מכסה את תוספת הריבית שנדרש לשלם על שדה דב גם אם ריבית בנק ישראל תעלה ב־1.5% נוספים.

"ההשתתפות שלנו בפרויקטים של מחיר למשתכן מאפשרת ודאות לגבי המשך מכירות בשנים הקרובות, ומפרויקטים שנסיים בשנה הקרובה צפוי רווח של 100 מיליון שקל, כשהרווח הנקי שלנו בסיכום תשעת החודשים הראשונים של השנה הגיע ל־118 מיליון שקל. מעבר לכך, המרכזים המסחריים שלנו מאפשרים תזרים צפוי של 35-30 מיליון שקל ב־2023, ומספקים כרית ביטחון מול ההתחייבויות של החברה".