ניתוח

איך עקפו הקרנות האקטיביות את המדד 5 שנים רצוף

לאורך השנים האחרונות רוב קרנות הנאמנות האקטיביות, שמתמחות במניות בישראל, היכו את מדד ת"א־125. עם הסיבות ניתן למנות לא רק את הניהול והאנליזות, אלא גם את הרכב המדדים, שינויים רגולטוריים והיתרון לקוטן

במקרים רבים, כשחושבים על שוק ההון ועל הבורסה, בישראל או במקומות אחרים בעולם, עולה בראש הדימוי של הברוקר או מנהל ההשקעות בחליפה, שבראשו מתרוצצים שלל מספרים וטבלאות, המנחים את רציונל ההשקעות שלו, שמניבות לו רווחים נאים. כנגד הדימוי הזה עומדת האמירה הרווחת, שמקבלת גיבוי בנתונים, כי לאורך זמן לא ניתן להכות את השוק. כלומר, כשבוחנים את המספרים לאורך זמן, השוק מספק תשואה גבוהה יותר ממרבית מנהלי ההשקעות, מתוחכמים ככל שיהיו.

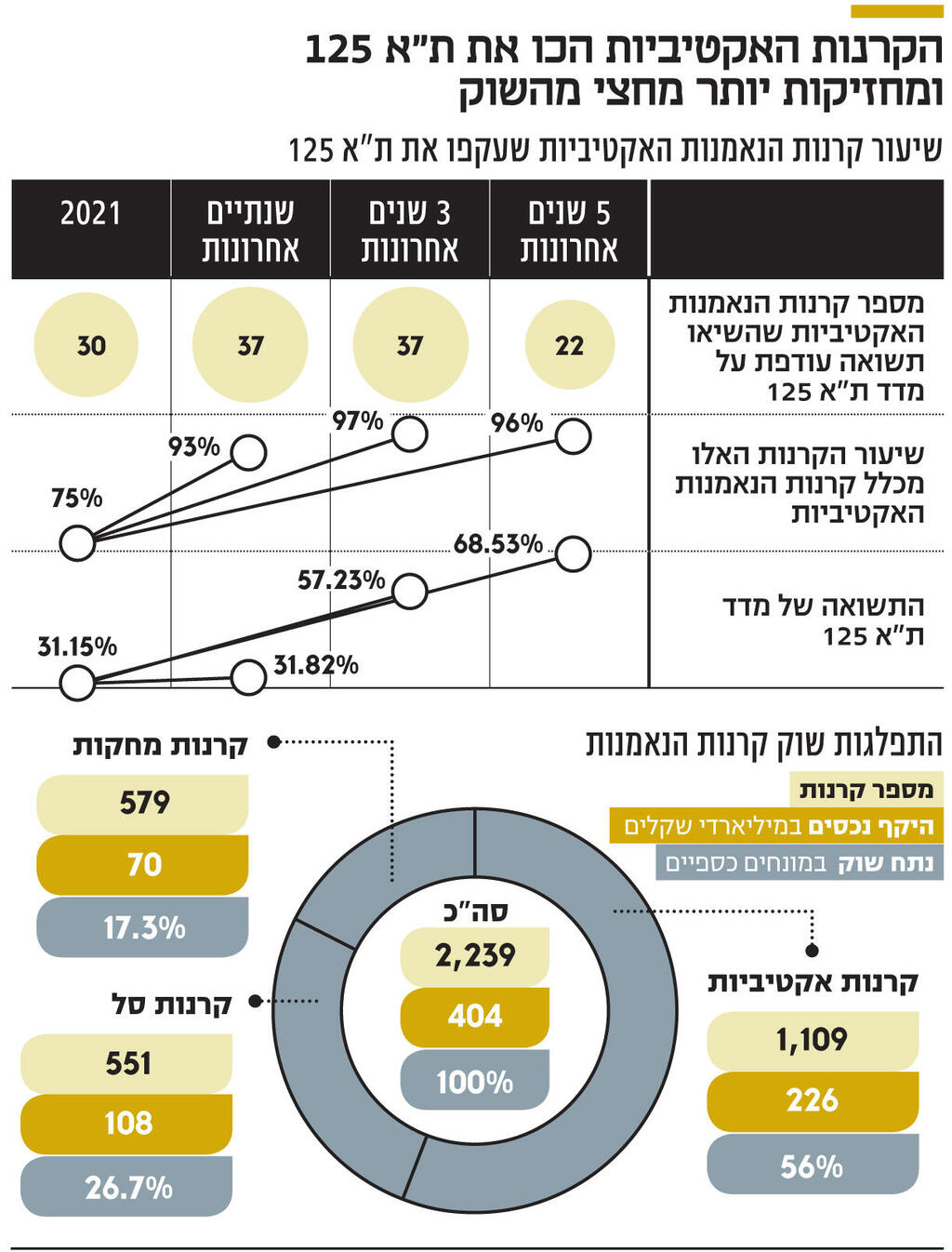

אולם כשבוחנים את תעשיית קרנות הנאמנות האקטיביות בישראל, שכיום מנהלת נכסים בהיקף של 226 מיליארד שקל וחולשת על יותר מחצי מהשוק, מתגלה כי בחמש השנים האחרונות, שהיו טובות מאוד בשוק ההון, רוב גדול מבין הקרנות האקטיביות, שמתמחות במניות ישראליות, הצליחו להכות את הבנצ'מרק שלהן - המדד המייצג של הבורסה, ת"א־125.

קרנות הנאמנות האקטיביות בישראל מחולקות לשלוש קטגוריות - כאלו שמשקיעות במניות קטנות, כאלו שמשקיעות במניות גדולות ובינוניות וכאלו שמשקיעות בכל המניות. על מנת למנוע הטיה של הבדיקה, בחנו את התוצאות של קרנות הנאמנות האקטיביות שמשקיעות בכל המניות - קטגוריה הכוללת 40 קרנות, בניכוי קרנות שאין להן ותק של 12 חודשים לפחות. מהבדיקה עולה שבסיכום 2021 הצליחו 30 קרנות, שהן כ־75% מכלל הקרנות, להשיא תשואת יתר על פני מדד ת"א־125. האחוזים האלה הולכים ועולים ככל שהולכים אחורה. בטווח של חמש שנים 96% מהקרנות (שפעלו לאורך כל התקופה) הצליחו להכות את המדד. למעשה, בחמש השנים האחרונות התשואה הממוצעת שקרנות הנאמנות האקטיביות הניבו עמדה על 104%, בעוד התשואה של מדד ת"א־125 עמדה על 68.5%.

לא רק בזכות הניהול: תמהיל, היקפים וגיאוגרפיה

כיצד קרנות הנאמנות האקטיביות הגיעו לתוצאות האלה? יש לכך סיבות מרובות, החל מיכולות הניהול של מנהלי הקרנות האקטיביות, שנשענות על אנליסטים ומחלקות מחקר של הגופים המוסדיים, דרך הרכב המדדים המקומי והיתרון לקוטן, ועד לרפורמה שהשפיעה במידה רבה על הענף.

"אני חושב שבסך הכל ההישגים של מנהלי הקרנות טובים. אבל בשוק הישראלי קל יותר לנצח את המדד. אם משווים לארה"ב, שם התוצאות לא כל כך מובהקות, ושיעור מנהלי הקרנות שמכים את S&P 500 הרבה יותר נמוך", אמר ל"כלכליסט" רפי ניב, מנכ"ל חברת קרנות הנאמנות של בית ההשקעות מיטב דש. לפי ניב, הפיזור עובד לטובת מנהלי הקרנות האקטיביות בישראל: "ב־S&P 500 נמצאות חברות כמו אפל, אמזון וטסלה, שהמשקל שלהן במדד גבוה מאוד. אף מנהל קרן אמריקאי לא יחזיק את המניות האלה לפי השיעור שלהן במדד, וכשחברה כמו טסלה עולה ב־800%, זה יפעל לרעתו. בישראל היו מניות גדולות שירדו בשנים האחרונות והעיקו על המדדים, כמו טבע ופריגו. מספיק שכמנהל קרן לא החזקת אותן באותם שיעורים כמו המדד - וכבר ניצחת אותו די בקלות בפרק הזמן הזה".

2 צפייה בגלריה

")

מימין: יניב פגוט, מנהל מחלקת מסחר בבורסה; רפי ניב, מנכ"ל קרנות הנאמנות של מיטב דש; ענת גואטה, יו"ר רשות ני"ע

(צילומים: פוטו פרג', אוראל כהן)

גם יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר בבורסת ת"א, מצביע על התמהיל שבחרו מנהלי הקרנות האקטיביות ככזה שסייע להם להכות את המדד, אך הוא מסויג יותר: "צריך לפרגן למנהלי הקרנות על ההישג בחמש השנים האחרונות, אבל לא הייתי קופץ למסקנות כוללות לגבי יכולות ניהול. הקרנות הקיימות עשו טוב יותר מת"א־125, אבל התשואה שלהן חלשה יותר בהשוואה לת"א־90. עד לפני כמה שנים המניות במדד ת"א־35 היוו 75% ממדד ת"א־125. בחצי העשור האחרון מניות ת"א־35 הציגו ביצועי חסר ביחס לת"א־90, מנהלי הקרנות האקטיביות זיהו את הטרנד, התרחקו ממניות מדד הדגל והשיגו תשואות טובות יותר". ומה שהיה, הוא לא בהכרח מה שיהיה. לדברי פגוט, "מדד ת"א־35 מוטה היום יותר לטכנולוגיה ופחות פגיע מול מניות הפארמה, ולכן הביצועים שלו דומים יותר לאלה של ת"א־90".

כמו כן, יש יתרון לגודל - נכון יותר, לקוטן. כשמדרגים את הקרנות האקטיביות לפי תשואה, אפשר לראות שבעשירייה הראשונה יש קרנות קטנות רבות כמו פרופאונד (מקום ראשון, עם תשואה של 157% בחמש שנים), אושן (מקום שישי) וסלע (מקום שמיני). מדובר בקרנות קטנות, שמנהלות נכסים בהיקפים של עשרות מיליוני שקלים עד מאות מיליוני שקלים בלבד, ובמידה מסוימת קל להן יותר להשיג תשואות גבוהות, בשל חוק המספרים הקטנים, שמקבל רוח גבית מהיקף הסחורה המוצעת בשוק, שאין ביכולתה להזיז את המחט של קרנות ענק, גם אם היא מציגה תשואה פנומנלית.

הרפורמה ששינתה את פני הענף והשינוי הקטגורי

לכל אלה צריך להוסיף את הרפורמה ששינתה במידה רבה את פני הענף. ביוני 2021 נכנסה לתוקף רפורמה שהביאה לצמצום של מספר קרנות הנאמנות. במסגרת הרפורמה, שאותה הובילה רשות ני"ע, התבקשו מנהלי הגופים לצמצם את מספר הקרנות שפועלות באותה קטגוריה. כלומר, לפי אותה מתכונת ורציונל השקעה. הרפורמה הובילה למחיקת 100 קרנות על דרך המיזוג. בין היתר, נמחקו לפחות חמש קרנות שהשיאו תשואת חסר ביחס למדד, כך שבסופו של דבר, הרפורמה תרמה לסטטיסטיקה המדוברת.

גם שינוי קטגוריות ההשקעה תרם את חלקו לסטטיסטיקה הזו. עד לפני חצי שנה התחלק הסקטור של קרנות הנאמנות האקטיביות לשלל קטגוריות - קרנות שמשקיעות במניות מדד ת"א־125, קרנות שמשקיעות במדד ת"א־90, קרנות שמשקיעות במדד ת"א־35 וכן הלאה, כיד המדד הטובה עליכם. רשות ני"ע שינתה את החלוקה ויצרה שלוש קטגוריות בלבד, אלה שהוזכרו קודם לכן - מניות קטנות, מניות גדולות ובינוניות וכל השוק. בעקבות השינוי נכנסו לקטגוריה האחרונה קרנות שהוגדרו קודם לכן ככאלה שמשקיעות בת"א־90. כלומר, כאלה שמחויבות לפי התשקיף להשקיע 75% מנכסיהן במניות המדד, שהתשואה שלו היתה גבוהה משל ת"א־125. הקרנות האלה תורמות גם הן לביצועי היתר של הקטגוריה הכללית הזו.