")

איום הגירעון: עלול לזנק השנה ל־8.5%

תקרת הגירעון שנקבעה בתקציב המדינה שהכנסת אמורה לאשר היום נקבעה על 6.6% תמ"ג, אך מומחים מזהירים שהגירעון בפועל ב־2024 יהיה גבוה בהרבה. קיים פער של 38 מיליארד שקל בין תחזית האוצר לבין זו העולה מהנתונים הקיימים

ערב אישור תקציב המדינה המתוקן על ידי הכנסת בקריאה שנייה ושלישית וכניסתו לתוקף, השחקנים המקומיים בשוק ההון הישראלי אינם מקבלים את תקרת הגירעון שנקבעה בו - 6.6% תמ"ג - וסבורים כי סביבת הגירעון האמיתית תהיה גבוהה בהרבה.

"הגירעון עלה ל־5.6% תוצר ב־12 החודשים האחרונים. להערכתנו, ללא האטה משמעותית בהוצאה בעוד כ־3 חודשים (יוני), הגירעון יתקרב ל־7%", כותב הכלכלן הראשי של קבוצת הראל עופר קליין. גם אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, התייחס ביממה האחרונה לסביבת הגירעון "האמיתית", והנתון שהוא מציג נמצא באזור דומה: 7.8% תמ"ג עד סוף השנה.

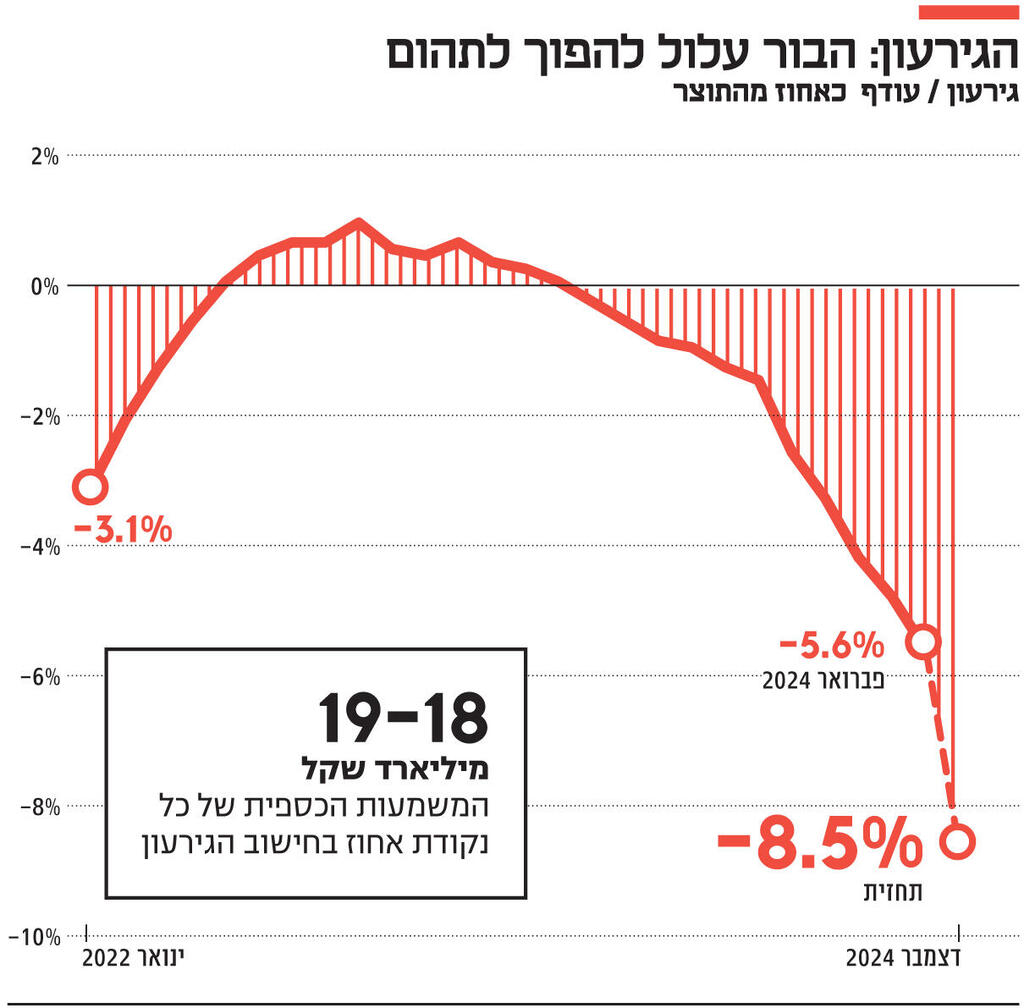

המספרים הללו, שנראים "קטנים", עלולים להטעות: כל נקודת אחוז משמעותה 19-18 מיליארד שקל, כך שמדובר ב"פספוס" וחריגה של כ־28 מיליארד שקל במקרה הטוב.

לא פחות חשוב הוא "האזור" של הפספוס: ישנו הבדל תהומי בין פספוס תקרת גירעון שנקבעה על 1.5% תמ"ג לדוגמה, ולקבל גירעון של 3%, מאשר לקבוע גירעון של 6.6% תמ"ג ולקבל 8% תמ"ג. מדובר בגירעון שאינו בר־קיימא ועלול לגרום ברמת ודאות גבוהה להורדת דירוג, על כל המשתמע מכך.

אסור לשכוח כי האתגר הפיסקאלי אינו "להגיש תקציב", אלא להגיש תקציב עם גירעון סביר שעומד במבחן המציאות ומראה על ניהול ואחריות. הרי אפשר תמיד להגיש תקציב עם גירעון של 10% תמ"ג, ולהסתפק בכך. הקושי האמיתי בתהליך התקצוב הוא התיעדוף: מה נשאר בחוץ ומה נשאר בפנים, ובעיקר כמה "חשיפה" לוקחים. בתקציב הנוכחי מתברר, החשיפה היא הרבה יותר גדולה מהמספר 6.6% תמ"ג.

פרסום נתוני הגירעון של פברואר גרמה לחזאים המאקרו־כלכליים בשוק המקומי לחשב מחדש את מסלול הגירעון. בהם גם אבישר כהן שכיהן עד סוף 2020 כסגן בכיר לחשב הכללי באוצר (חשכ"ל), המנהל את חטיבת המאקרו והתקציב, האחראית על תכנון, תחזית ומעקב אחר ביצוע תקציב המדינה והגירעון וזאת לצורך השגת היעדים המאקרו־פיסקאליים. וכך כותב כהן: "לפי הצעת התקציב המעודכן שיוגש לאישור הכנסת, הגירעון יעמוד על 7.5% תמ"ג (הנתון כולל את מילוי קרן הפיצויים שעליה נרחיב בהמשך - א"פ) אך מניתוח ראשוני של הנתונים עולה כי הוא יהיה גבוה יותר ויסתכם ב־8.5% עד 9.0% תמ"ג".

הנתונים נראים מטרידים ביותר. כלכלן בכיר שמכיר את הסקירה של כהן אומר כי "אפילו על ידי אקסטרפולציה (שיטה להעריך בקירוב נתונים לא ידועים על סמך נתונים ידועים), על בסיס הנתונים עד פברואר 2024, נקבל שההערכות של אבישר לא מנותקות".

כהן, בעל ותק של 35 שנה, לא עשה אקסטרפולציה אלא עבודה יסודית המתפרסת על פני 10 עמודים. והוא מדגיש: ה־9.0%-8.5% תמ"ג הם ניתוח של הנתונים שפורסמו עד כה ולא תחזית לסיום השנה, שכן תחזית נוכל לגבש בהמשך כשיצטברו קצת יותר נתונים של השנה. כלומר, כהן לא מסתמך על אי־הוודאות הגדולה הקיימת בצד ההכנסות באופן מבני בימים כתיקונם, קל וחומר בתקופה של מלחמה ושינוי מחזור העסקים. שכן אף אחד לא באמת יודע מה יהיו הכנסות המדינה בסוף 2024 - משתנה קריטי שיסביר מחצית מהגירעון. כהן מסתמך על ניתוח בפועל של הדאטה שכבר קיימת.

בראש ובראשונה, כהן מצביע על כך ש"העמקת הגירעון תהיה כתוצאה מצעדי התאמה נמוכים מהדרוש להתכנסות לתחזית ההכנסות בהצעת התקציב הנוסף". כלומר, חלק מהחבילה הפיסקאלית - שם קוד ל"גזירות" שרק חלקן נכנסות לתקציב 2024 וברובן על פני שלוש השנים הבאות - טרם אושר.

עוד הסבר משמעותי לפער בין הגירעון הרשום בהצעה לגירעון הצפוי הוא סביב קרן הפיצויים. זה אותו מנגנון שהממשלה משתמשת בו כדי להעניק קצבה לנפגעי רכוש מהמלחמה. הנושא הועלה לראשונה בניתוח של "כלכליסט" על בסיס הממצאים של פרופ' מומי דהן, מומחה מהאוניברסיטה העברית, וממנו עולה כי יש צורך בגיוס חוב של 23 מיליארד שקל במהלך השנה לצורך מילוי הקרן. האוצר לא סופר את הכסף הזה בהקשר לגירעון, אבל הוא כן מחייב גיוס חוב. ולכן המסקנה המתבקשת היא כי מדובר בגירעון לכל דבר.

עוד הסבר לפער עלה בכתבה ב"כלכליסט" לפני שבועיים וקשור לפער עצום של יותר מ־12 מיליארד שקל בין הגירעון הצפוי בביטוח לאומי על פי הערכות המוסד עצמו לבין הגירעון הצפוי בו על פי הערכות האוצר. והנה עוד מסקנה חשובה של כהן: "בחודשים ינואר־פברואר חל גידול משמעותי בהוצאות משרדי הממשלה ללא הוצאות המלחמה בשיעור של 16.3% לעומת התקופה המקבילה אשתקד, בהשוואה לגידול שנתי מתוכנן בהצעת התקציב הנוסף של 4.5%". כלומר, הגירעון מזנק ללא קשר למלחמה כי הממשלה מבזבזת כסף ללא מעצור. זו כמובן רשימה חלקית בלבד שמסבירה פער של כ־38 מיליארד שקל בין התחזית הרשומה בהצעת התקציב לבין זו העולה מן הנתונים הקיימים נכון לשעה זו.

הבעיה הגדולה היא המשקיעים הזרים וחברות הדירוג שלא עושות ניתוחים משל עצמן בדרך כלל, אך יש להן נקודות ייחוס כדי להגיע למסקנות שלהן. על רקע אמינותו המעורערת של שר האוצר של מדינת ישראל בשווקים הבינלאומיים ובעולם כולו, הגופים הזרים מתייחסים ברצינות מרבית לניתוחים האלו — ובעיקר לשורה התחתונה שלהם.

נכון לשעה זו, נראה כי ממשלת ישראל לא תעמוד ביעד הגירעון העצום ממילא שקבעה לעצמה וגם לא תאשר את החבילה הפיסקאלית המינימלית שעליה התחייבה. היות שכלכלה זה 10% מתמטיקה ו־90% פסיכולוגיה (ציפיות), אף אחד לא באמת הולך להמתין לסילבסטר כדי לוודא מה נסגר עם הגירעון בפועל. ההערכות והציפיות כבר עובדות שעות נוספות. חוסר האמון הזה עלול להכות במשק עוד הרבה לפני על בסיס "האיתותים" על רצינות, אחריות וניהול המשבר שעליהם דיברו רבות נגיד בנק ישראל והממונה על התקציבים באוצר.

"מדיניות פיסקאלית אחראית היא נכס אסטרטגי במונחים כלכליים. חשוב להמשיך לנהל מדיניות פיסקאלית אחראית, ולשדר זאת לשווקים, שעוקבים היום יותר מתמיד אחר הפעילות בישראל. תקציב המדינה המעודכן לשנת 2024 מאתגר במיוחד והוא נקודת התייחסות חשובה בחיזוק האמון של השווקים הבינלאומיים במשק הישראלי ושימור האיתנות שלו", אמר הנגיד באופן הברור והבוטה ביותר מיד אחרי החלטת הריבית האחרונה. והוא לא הוריד את הריבית בדיוק בגלל חוסר הוודאות הזה.

אלא מתברר כי אותם איתותים לא רק שאינם נשלחים אלא שמגיעים במקומם איתותים הפוכים מהממשלה: חוסר מחויבות, חוסר רצינות, חוסר אחריות ואי־יכולת ניהול. זה לא רק סוכנויות הדירוג - פיץ' תכריע בקרוב מאוד, S&P בחודשיים הקרובים, ותחזית הדירוג של מודי'ס היא שלילית - אלא גם המשקיעים הזרים פועלים בזירה שלנו כל הזמן ומספקים כ־80% מההון לתעשיית ההייטק, הקטר המרכזי של המשק.

התמונה הרחבה יותר לא נראית מרנינה. השר החזק ביותר בממשלה, איתמר בן גביר, קרא אתמול לשר הביטחון לפתוח מיידית במלחמה בצפון ולא להמתין. אירוע כזה יזניק את הגירעון לרמות גבוהות יותר בשני כיוונים: הזנקת ההוצאה הממשלתית - הביטחונית וגם קרן פיצויים על נזקים - וירידה חדה יותר בהכנסות על רקע התאוששות איטית יותר בגלל פתיחת חזית נוספת. עצבנות נרגשת בימים האחרונים גם בזירת המט"ח. השקל קרס בימים האחרונים ב־2.8% וכבר נגע אתמול אחרי קביעת השער היציג ב־3.67 שקלים לדולר. הפיחות הזה נראה חשוד ואסור לשכוח כי הוא מנוע אינפלציוני מרכזי.

אפרופו אינפלציה, אינפלציית הליבה בארה"ב, זאת שהפד מתייחס אליה לצורך החלטות ריבית, שוב הפתיעה לרעה ועלתה זה החודש השמיני ברציפות, דבר שמרחיק את הפחתות הריבית בארה"ב, ולפיכך גם כאן. לא רק בגלל שנגיד בנק ישראל אמיר ירון תלוי בארה"ב, אלא כי כאמור, הוא התנה הפחתות ריבית בהתפתחויות הפיסקאליות. ריבית גבוהה יותר מעכבת את ההתאוששות, פוגעת בצריכה ובעיקר בהשקעות וביצוא ומייקרת את הגיוסים. הם עלולים להגיע לסכום עתק של 260 מיליארד שקל בגין מימון הגירעון ומחזור חובות יחד.

ברמה הפוליטית, התסיסה הפנימית רק הולכת וגוברת על רקע אי־יכולת הממשלה לנהל את המלחמה ואת המדינה, כאשר הסיכונים הגיאו־פוליטיים רק הולכים וגדלים כאשר ישראל מאבדת לגיטימציה בינלאומית, בעיקר על רקע תפקודם הלקוי של הממשלה והעומד בראשה. התמונה הכל כך דיסטופית הזו עוד עלולה להוביל למחשבה כי גירעון של 8.5% תמ"ג הוא בגדר הרע במיעוטו.