עובדי משקי הבית לא נהנים מהפחתת דמי הניהול בפנסיה

מעסיקים קטנים ממשיכים לצרף את עובדיהם לקרנות הפנסיה הגדולות בניגוד לרפורמת ברירת המחדל שהחלה בנובמבר 2016, המחייבת אותם לצרף את העובדים לאחת משתי קרנות הפנסיה המוזלות שבחר האוצר

רפורמת פנסיית ברירת המחדל, שנכנסה לתוקף לפני כמה חודשים, בנובמבר 2016, ושאותה הובילה המפקחת על הביטוח דורית סלינגר יחד עם שר האוצר משה כחלון, מפספסת את מטרתה.

ל"כלכליסט" נודע כי עשרות אלפי עובדים של מעסיקים קטנים, בעיקר עובדי משק בית ועובדים של עסקים קטנים כמו מכולות וחנויות המעסיקות עובדים בודדים, מצורפים בכל שנה לקרנות הפנסיה הגדולות בניגוד לתכלית הרפורמה, ובעקבות כך נדרשים לשלם דמי ניהול גבוהים בהרבה.

בישראל יש כ־250 אלף משפחות שמשלמות על העסקת עובדי משק בית. בכל שנה מצטרפות אלפי משפחות להעסקת עובדי משקי בית, וההיקף גדל לעשרות אלפים בשנה אם מביאים בחשבון גם מעסיקים קטנים.

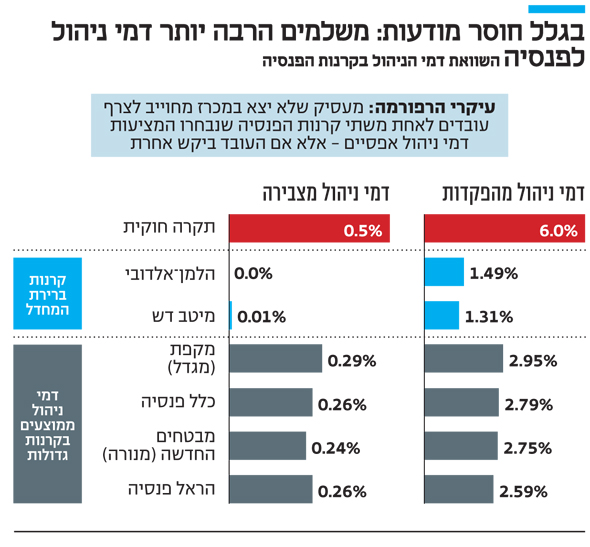

על פי רוב, עובדים של מעסיקים קטנים לא זוכים להנחות מקרנות הפנסיה הגדולות. בנוסף, רוב החוסכים החלשים לא משלמים את דמי הניהול הממוצעים אלא את דמי ניהול הנושקים למקסימום החוקי - 6% מההפקדות השוטפות ו־0.5% מהסכום הצבור.

לו היו עובדים אלה מצורפים לקרנות ברירת המחדל של מיטב דש או הלמן־אלדובי כפי שדורשת הרפורמה, הם היו זוכים לדמי ניהול של 0.01% או 0.00 מהצבירה ו־1.31% או 1.49% מההפקדות השוטפות בהתאמה.

העובד לא בוחר אקטיבית

לפי כללי הרפורמה, מעסיקים שלא ביצעו מכרז לקביעת קרן הפנסיה של עובדיהם, מחויבים לצרף עובדים חדשים לאחת משתי קרנות הפנסיה שבחר הפיקוח בהליך תחרותי — מיטב דש והלמן־אלדובי — אלא אם העובד ביקש מפורשות להצטרף לקרן פנסיה אחרת. חברות אלה מציעות דמי ניהול אפסיים למצטרפים אליהן.

אלא שבפועל, מעסיקים רבים כלל לא מודעים לחובת הצירוף לאחת הקרנות המוזלות, ולכן פונים לקרנות הגדולות ובעיקר לקרן הפנסיה הגדולה בישראל, מבטחים של מנורה. קרן זו מפעילה מותג ייעודי שנקרא "פנסיה בקליק", ומעסיקים רבים ממשיכים גם לאחר כניסת הרפורמה לתוקף בנובמבר האחרון לפנות למבטחים ולבקש לצרף אליה עובדים.

מבטחים מצדה שולחת למעסיקים טופס הצטרפות ומבקשת מהם לתת אותו לעובד למילוי, זאת אף על פי שברור לחלוטין שהעובד לא בחר אקטיבית לבדו במבטחים, בניגוד להליך שקבעה הרפורמה.

יתרה מכך, חוק הייעוץ הפנסיוני מחייב את קרנות הפנסיה לצרף עובדים למוצר פנסיוני רק בכפוף למתן ייעוץ פנסיוני ובמידה שהלקוח פונה במישרין ובאופן יזום לקרן הפנסיה בבקשה להצטרף אליה. במקרה הנוכחי העובד לא פונה במישרין לקרן הפנסיה אלא מופנה אליה על ידי המעסיק שלו באמצעות מילוי טופס הצטרפות.

באופן אבסורדי, דווקא העובדים שמשרד האוצר והפיקוח על הביטוח כיוונו אליהם כיעד להצטרפות לפנסיית ברירת המחדל המוזלת, אותם אלו ששילמו עד כה דמי ניהול גבוהים, לא מצורפים אליהן ואילו עובדים חזקים שממילא משלמים דמי ניהול נמוכים מגלים מודעות גבוהה יותר, ועוברים.

| |||

מוקדי שירות עמוסים

קשה לבוא בטענות למעסיקים הקטנים, שבניגוד לרבים אחרים מקפידים על הוראות החוק ומפרישים פנסיה לעובדים שלהם, על כך שהם לא מצרפים אותם כנדרש לאחת משתי קרנות ברירת המחדל. וקשה גם לצפות מקרנות הפנסיה הגדולות "לדאוג" לאינטרסים של הגופים המתחרים שלהם.

עם זאת, לא ברור מדוע הפיקוח על הביטוח לא דורש מקרנות הפנסיה הגדולות לפרסם גילוי נאות בנושא למעסיקים הפונים לצרף את העובדים שלהם. שהרי חובה על המעסיק לצרף את העובד לאחת הקרנות המוזלות, אלא אם העובד בחר בעצמו להצטרף לקרן אחרת. אם הלקוח לא מבצע בחירה אקטיבית, ממילא על הקרנות הגדולות להעניק לו ייעוץ פנסיוני אישי ולא לצרפו רק דרך טופס הצטרפות.

בפיקוח על הביטוח יצאו לאחרונה בקמפיין פרסומי אגרסיבי בכלי התקשורת במטרה לעודד מודעות לקיומן של קרנות ברירת המחדל. לפי נתונים עדכניים, בשלושת החודשים הראשונים לרפורמה הצטרפו לשתי הקרנות המוזלות 20 אלף עובדים. אף על פי כן, בשל עומסים שמופעלים על המוקדים של מיטב דש והלמן־אלדובי, יש טענות רבות של מעסיקים לגבי השירות של הגופים, דבר שעלול לדחוף מעסיקים להמשיך ולהעדיף את הקרנות הגדולות שלא לטובת העובדים שלהם. ממיטב דש נמסר בתגובה כי "ללא שיתוף פעולה של המעסיקים, מעבר העובדים לקרן פנסיה בתנאים הטובים ביותר בשוק נותר כפוטנציאל לא ממומש". מהלמן-אלדובי נמסר בתגובה כי "יש ריבוי של פניות למוקד בית ההשקעות אך כולן נענות במהירות וביעילות, וניתן להצטרף גם באמצעות אתר החברה".