הצמיחה של היום היא לא הצמיחה של לפני חודש

מדי חודש מחליטה הוועדה המוניטרית בבנק ישראל אם לשנות את הריבית תוך הסתמכות על נתוני הצמיחה במשק של הלמ"ס. גם משרד האוצר מתווה מדיניות בהתאם לאותם נתונים. אבל איך אפשר לנהל מדיניות כלכלית יציבה כשהנתונים משתנים בדיעבד

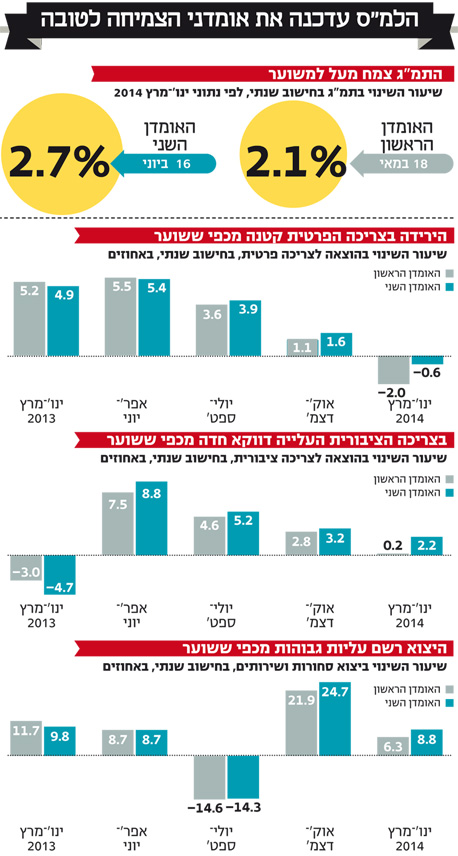

אווירת הנכאים שעורר פרסום אומדני החשבונות הלאומיים של הלמ"ס לפני חודש פינתה אתמול מקום לאנחת הקלה מסוימת. בשעות הצהריים פרסמה הלמ"ס עדכון לאומדנים, ולפיו ברבעון הראשון של 2014 צמח המשק בשיעור שנתי של 2.7% ולא 2.1% כפי שדיווחה בחודש שעבר. גם אומדן הצמיחה של הסקטור העסקי ברבעון הראשון עודכן כלפי מעלה, מ־0.4% ל־1.5%, וצמיחת התוצר העסקי ללא חברות הסטארט־אפ קפצה גם היא בעדכון מ־0.5% ל־1.6%.

צפירת ההרגעה הזמנית שעלתה מבניין הלמ"ס מתייחסת גם לחששות מגלישה להאטה בביקושים, כפי שבאה לידי ביטוי במדדי המחירים הנמוכים במיוחד שנרשמו בחודשים האחרונים. אתמול דיווחה הלמ"ס כי הצריכה הפרטית ירדה ברבעון הראשון של השנה רק בשיעור שנתי של 0.6%, לעומת ירידה גדולה הרבה יותר של 2% באומדן הקודם. עם זאת צריך לזכור כי עדיין מדובר בהצטמצמות בצריכה הפרטית שבאה לאחר תקופה ארוכה מאוד של עליות רבעוניות בהיקף הצריכה.

העלייה בכלל יצוא הסחורות והשירותים של המשק הישראלי ברבעון הראשון של השנה עודכנה מ־6.3% ל־8.8%. העלייה בכלל יבוא הסחורות והשירותים עודכנה גם היא כלפי מעלה, מ־5.4% ל־6.7% בשיעור שנתי. ההוצאה לצריכה ציבורית, המשקפת למעשה בעיקר את הוצאות הממשלה, עודכנה אף בשיעור גדול יותר, מעלייה אפסית של 0.2% לעלייה בשיעור שנתי של 2.2%. לעומת זאת, נתוני ההשקעה בנכסים קבועים נותרו אתמול כמעט ללא שינוי מהאומדן הקודם, ירידה בשיעור שנתי של 14.3%.

הוועדה המוניטרית מחליטה על עיוור

הנתונים הללו ממחישים באופן מוקצן את הקושי הלא הגיוני שבפניו ניצבים מקבלי ההחלטות הכלכליות בישראל - ממשרד האוצר ועד הבנק המרכזי.

אחת הדוגמאות המשעשעות למציאות הבעייתית הזו נרשמה ממש לאחרונה. לפני חודשיים התכנסה הוועדה המוניטרית של בנק ישראל לדיון החודשי על גובה הריבית, שבסופו הוחלט להשאיר את הריבית ללא שינוי. הבנק דיווח אז כי ההחלטה התקבלה, בין היתר, לאור העובדה ש"הנתונים שהתווספו בחודש האחרון מצביעים על כך שברבעון הראשון של השנה חלה האצה מסוימת בהתרחבות המשק, בהובלת הביקושים המקומיים". אחד מששת חברי הוועדה המוניטרית אפילו הציע באותו דיון להעלות את הריבית "לאור האינדיקטורים השוטפים החיוביים, הן במשק הישראלי והן בכלכלה העולמית".

שבועיים מאוחר יותר פרסמה הלמ"ס את אומדני החשבונות הלאומיים שמהם התברר כי הביקושים המקומיים לא רק שלא גדלו ברבעון הראשון, אלא אף נרשמה בהם נסיגה: הצריכה הפרטית ירדה בפרק זמן זה בשיעור שנתי של 2%, הצריכה הפרטית לנפש ירדה בשיעור כפול של 4%, והצריכה הפרטית השוטפת לנפש - ללא מוצרים בני קיימא - ירדה ב־3.6%.

הנגידה מציעה הסתייגות מראש מהנתונים

בנקודת זמן זו נקלע בנק ישראל למלכודת פתאים. בסופו של דבר קצת קשה להבין איך הגוף הכלכלי הכי רציני בארץ מקבל מדי חודש החלטות חשובות על סמך נתונים שהוא עצמו מסביר כי "לא ניתן להתייחס אליהם כאל נתונים סופיים". מה אם כן עושים? משנים קצת את הטון ומסבירים שזה מה שיש, ובעצם המצב לא כל כך נורא.

את ההזדמנות לביצוע השינוי בחרה נגידת בנק ישראל קרנית פלוג לנצל בנאום שנשאה בכנס הרצליה שהתקיים בשבוע שעבר. כותרת נאומה של הנגידה היתה "גיבוש מדיניות מוניטרית בתנאי אי־ודאות", והיא הסבירה מראש לאן מכוונים דבריה. "אי־הוודאות סביב תמונת המצב הריאלי בעת קבלת ההחלטות היא מובנית בניהול מדיניות, מעצם העובדה שנתונים על הפעילות בכל רגע נתון מתקבלים בפיגור ומתעדכנים לאחר מכן", אמרה פלוג. "הנתון המרכזי שאנו עוקבים אחריו הוא כמובן נתון החשבונות הלאומיים, שמתאר את צמיחת התוצר ורכיביו".

לדברי הנגידה, את עוצמת התיקונים בנתונים ניתן לראות בפער שבין האומדן הראשון לצמיחה ברבעון נתון, מול האומדן שהתפרסם לאחר שנה. כך למשל, ברבעון השלישי של 2008 האומדן הראשון הצביע על צמיחה של 2.3%, ולאחר שנה התברר שהצמיחה עמדה על 0.8% בלבד. הצמיחה ברבעון השני של 2010 על פי האומדן הראשון היתה 3.3%, ולאחר שנה עודכנה ל־5.2%.

"עם זאת", הוסיפה פלוג, "ניתן גם לראות שהתיקונים לאחור אינם מוטים באופן סיסטמתי לכיוון כזה או אחר, והממוצע שלהם קרוב לאפס. כמו כן, חשוב לציין שהתיקונים בישראל אינם חריגים בהשוואה בינלאומית, ואפילו נמוכים יחסית. אם כן, האתגר של ההתמודדות עם אי־הוודאות משותף לנו ולמדינות אחרות, והוא לא תוצאה של ביצועים לא טובים של הלמ"ס אצלנו, אלא של הניסיון לספק נתונים טובים ככל האפשר בזמן אמת".

עדכון האומדנים פתר לבנק ישראל את המלכוד

עד אתמול בצהריים נמצאה הוועדה המוניטרית של בנק ישראל במלכוד של ממש. אומדני החשבונות הלאומיים שפורסמו לפני חודש, שהצביעו על נסיגה בקצב התרחבות המשק וירידה ביצוא ללא יהלומים לצד מדד המחירים האפסי שפורסם שלשום, הובילו למסקנה ההגיונית שהפחתת ריבית נוספת ממתינה לנו ממש מעבר לפינה.

הפחתת הריבית מקטינה את עלויות היצרנים ותורמת להגדלת הביקושים, ובדרך זו היא מסייעת להגברת הפעילות הכלכלית במשק. ריבית נמוכה יותר על השקל גם הופכת את המטבע המקומי לפחות אטרקטיבי בעיני משקיעים. בדרך זו היא גורמת להחלשתו מול המטבעות החשובים בעולם, דבר שעשוי לתרום להגדלת היצוא.

אבל לצד נתוני המדד פרסמה שלשום הלמ"ס גם סדרת נתונים על מחירי הדירות בפועל שאינם כלולים במדד המחירים לצרכן. נתונים אלה הראו כי מחירי הדירות עולים בלי הפסקה, ובשיעורים די חדים, כבר שישה חודשים רצופים: עלייה של 0.7% בחודש מרץ בהשוואה לאפריל, בהמשך לעליות של 0.7% בחודש הקודם, 1.1% חודשיים קודם לכן, 1% שלושה חודשים קודם לכן ו־1.5% ארבעה חודשים לפני כן. במקרה זה יש להפחתת ריבית תפקיד הפוך: היא מקטינה את תשלומי הריבית על המשכנתאות במסלול הצמוד לריבית הפריים, ולכן מגדילה את הביקושים למשכנתאות ותורמת בכך להמשך העלייה במחירי הדירות.

לפיכך המלכוד של חברי הוועדה המוניטרית היה זה: האם להפחית את הריבית כדי לתמוך בפעילות במשק, או לדחות את ההפחתה כדי לא ללבות את העלייה במחירי הדירות. אומדני החשבונות הלאומיים שפורסמו אתמול מעידים שמצב המשק פחות נורא ממה שנראה קודם לכן, ודוחים את הצורך להפחית את הריבית לפחות בחודש אחד נוסף.

משרד האוצר מרוויח נקודות מול אזהרותיו של בנק ישראל

משרד האוצר, ובמיוחד העומד בראשו, יכולים לצאת מעודדים מעדכון אומדני הצמיחה של הלמ"ס. ממש בימים אלה מתחילים אנשי המקצוע במשרד לגבש את הצעת תקציב המדינה לשנה הבאה.

שר האוצר יאיר לפיד הצהיר, ויותר מפעם אחת, כי בשנת 2015 לא יוטלו מסים נוספים. לעומת זאת חטיבת המחקר של בנק ישראל טוענת, וגם היא יותר מפעם אחת, שבשנה הבאה לא יהיה לאוצר מנוס מהטלת מסים נוספים בהיקף גדול במיוחד של בין 6 ל־10.5 מיליארד שקל.

צמיחת המשק השנה עשויה להשפיע על היקף הצמיחה בשנה הבאה. צמיחה גדולה יותר שווה יותר הכנסות ממסים, ולכן צורך קטן יותר להטיל מסים נוספים. לכן אם כעת מתברר שהמשק צומח מהר יותר ממה שחשבנו בחודש שעבר, סביר להניח שמינון המסים הנוספים שבדרך הולך ומצטמצם - דבר שמטה את הכף לכיוונו של השר לפיד.

את מי אפשר להאשים בתזזיתיותם של הנתונים

כעת נשאר רק לשאול איך למעשה מגיעים לאומדנים עם נתונים כל כך רחוקים זה מזה בתוך שבועות ספורים. התשובה היא שאין בסיפור הזה אשמים של ממש.

הלמ"ס אינה ממציאה את הנתונים הכלכליים שעליהם היא מדווחת. היא מקבלת אותם מגופים וחברות במשק, ואלה נוהגים לדווח לה מדי חודש על תיקונים לאחור שהם ביצעו בתוצאות העסקיות שלהם.

רשימון יצוא גדול שנשכח ונמצא לאחר כמה חודשים, למשל, יכול לשנות את תמונת היצוא הכוללת, ושינוי בדיעבד של היקף היצוא משפיע על גודל הצמיחה.

גם ההבדלים בין הנתונים באומדנים השונים, לפחות בחלק מהמקרים, אינם בסדרי גודל שעשויים לשנות את התמונה הכוללת. סדרת הנתונים של החשבונות הלאומיים של הלמ"ס מחושבת במונחי שיעור שנתי, כלומר בכמה צפוי כל נתון כלכלי, למשל צמיחת המשק, להשתנות במשך כל השנה הקרובה על סמך מה שקרה לו בתקופה הנסקרת.

במקרה שלנו, הפער בין צמיחה שנתית של 2.7% ל־2.1% הוא 0.6%. במונחים רבעוניים, ועל פי החישוב המקובל של ריבית דריבית, מדובר בפער ממשי של פחות מ־0.13%. במקומות אחרים נתון בגודל כזה נופל ישר לסעיף טעויות והשמטות.

הלמ"ס עצמה מציעה להתייחס אל אומדני החשבונות הלאומיים שהיא מפרסמת בזהירות רבה. בכל הודעותיה היא נוהגת לציין כי "יש להתייחס לממצאים אלה בזהירות, כי כידוע קיימת אי־סדירות גבוהה יחסית בסדרות הסטטיסטיקה הכלכלית בארץ. הדבר מתבטא בתנודות חריפות בנתונים הרבעוניים שמקשות על ניתוח המגמה ובמיוחד על איתור נקודות מפנה בפעילות הכלכלית".

ולא רק הלמ"ס מציעה להתייחס בזהירות רבה אל הנתונים שהיא מפרסמת בזמן אמת. מכיוון שהיא נוהגת לעדכן לאחור את אומדני החשבונות הלאומיים שלה, שהחשוב בהם הוא אומדן הצמיחה, בתדירות די גדולה ובמשך זמן רב, מי שער לכך במיוחד הוא צרכן הנתונים הראשי - חטיבת המחקר של בנק ישראל, שמכינה מדי חודש את מסד הנתונים שעל פיו קובעת הוועדה המוניטרית של בנק ישראל את מדיניות הריבית לחודש הבא.

מכיוון שחטיבת המחקר צריכה לגבש מסמכים כלכליים על בסיס נתונים אחוזי תזזית שעולים ויורדים מדי חודש, בחנו כלכלניה את הנושא לעומק ופרסמו בשנה שעברה את ממצאיהם. השורה התחתונה של אותו מחקר לא השאירה כל מקום לפרשנות: "לא ניתן להתייחס אל אומדני הצמיחה הראשוניים כאל נתונים סופיים, ויש לעקוב אחר השינויים המתבצעים בהם לאורך זמן".