תור הזהב מאחורינו

השילוב בין צמצום תוכנית ההרחבה הכמותית לריבית האפסית מרמז שתקופת הזהב של האג"ח הממשלתיות בארה"ב הסתיימה

ביום רביעי הטיל יו"ר הפד בן ברננקי פצצה: הבנק המרכזי של ארה"ב רמז כי הוא מתכנן לצמצם את רכישות האג"ח בשוק. ההודעה היתה כשמן על מדורת האג"ח הממשלתיות בארה"ב, שבוערת כבר חודשיים והסבה למשקיעים באג"ח הממשלתיות לעשר שנים הפסדים של כ־9%.

ירידות שערים החדות מכאיבות למשקיעים, קל וחומר כשמדובר בהשקעה ש"על הנייר" נחשבת לאחת הסולידיות שניתן למצוא.

לכאורה, ניתן היה להתייחס לגל הירידות הזה כאל מימוש טכני. אלא שקיים סיכוי לא מבוטל שמדובר באירוע משמעותי, העולה בהשפעתו עשרות מונים מכפי שהוא נראה ממבט ראשון. כדי לראות את התמונה הגדולה, עלינו להרחיק לתחילת שנות השמונים.

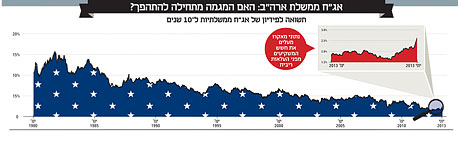

משבר הנפט שפרץ בשנת 1973 והמהפכה האיראנית שהגיחה שש שנים מאוחר יותר הובילו לעליות מחירים חדות ולזינוק באינפלציה בארה"ב. כפועל יוצא מכך, הפד העלה את הריבית לרמת שיא של 20%, ותשואות אג"ח ממשלת ארה"ב זינקו בספטמבר 1981 לשיא של 15.6%.

זאת היתה יריית הפתיחה לתקופה מוצלחת למשקיעים - במשך יותר משלושה עשורים ריבית הפד נמצאת במגמת ירידה, ומחירי האג"ח רשמו עליות שערים נאות. אך כיום, לנוכח העובדה שריבית הפד נמצאת ברמה אפסית, החשש של המשקיעים הוא מגל העלאות ריבית עתידיות ומסיומה של תקופת הזוהר.

בן ברננקי צילום: בלומברג

בן ברננקי צילום: בלומברג לצד החששות, יש גם מי שרואה באיום המתהווה הזדמנות. הציפיות לעליית תשואות האג"ח מגדילות את האטרקטיביות של פוזיציות השורט על אג"ח לעשר שנים. עד כה, ניסיונותיהם של אותם מנהלי השקעות שהימרו נגד האג"ח הממשלתיות האמריקאיות, העלו חרס. אך כעת, משיו"ר הפד בן ברננקי אותת לשווקים כי ההרחבה הכמותית איננה פרמננטית ולנוכח התשואות הנמוכות, מי שיבקש להמשיך לרכוב על אותו גל שליווה את שוק האג"ח בעשורים האחרונים, עלול למצוא את עצמו טובע תחתיו.

אחרים שעשויים למצוא נחמה בעליית התשואות הם המשקיעים שמחזיקים יתרות נזילות גבוהות: ככל שמחירי האג"ח ימשיכו לרדת והתשואות ינועו כלפי מעלה, כך יתייתר הצורך של קרנות הפנסיה בהסבת כספים להשקעות בנכסים מסוכנים. כך שכאמור, לצד האיומים ישנן גם הזדמנויות. אלא שמילוי חצי הכוס יהיה כרוך בעוד דם, יזע ודמעות של המשקיעים בשוק האג"ח.