התעלומה הבריטית

מה עושים הסינים עם כל הדולרים שהם צוברים ולמה הבריטים קונים כל כך הרבה אג"ח ממשלתי אמריקאי

1. נפתרו לנו שתי תעלומות במכה: מה עושים הסינים עם כל הדולרים שהם צוברים ולמה הבריטים קונים כל כך הרבה אג"ח ממשלתי אמריקאי?

בעדכון שהוציא לאחרונה משרד האוצר של ארה"ב "עודכנו" המספרים של החזקות הזרים באג"ח ממשלתי של ארה"ב לחודשים יוני 2010 עד דצמבר 2010. התברר כי הסינים רכשו הרבה יותר אג"ח מאשר חשבו כולם קודם לכן. ההסבר מגיע כולו מהרכישות הלא ברורות של בריטניה (270 מיליארד דולר) שככל הנראה גורמים שם רכשו בעבור הסינים את הסחורה.

מדוע העדכון הגדול? הבעיה היא כי הגורמים הרשמיים בארה"ב לא יכולים לדעת את זהות הרוכש באופן שוטף כי הוא מיוחס לנאמן שמחזיק את ני"ע. כך ייתכן שהרבה פעמים יוחסה ההחזקה למדינה בה נמצא הנאמן ולא הרוכש בפועל. מה מניע את הסינים לנהוג כך? ניתן רק לנחש שיש פה עניין פוליטי לפיו נוח להם להראות כאילו אינם ממהרים לרכוש אג"ח ממשלתיות של ארה"ב.

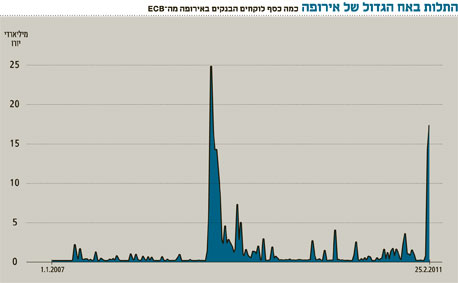

2. מדי שבוע מפרסם הבנק המרכזי באירופה מידע לגבי ההלוואות שהוא נותן למערכת הבנקאית באירופה דרך מנגנון ה-marginal lending facility. הנתון האחרון שפורסם מצביע על ירידה מסוימת לעומת שבוע קודם אבל נשאר עדיין ברמות גבוהות ביותר, עדות לכך שה"מתח" במערכת הבנקאית האירופית עדיין גבוה מאוד. על פי הנתונים שפורסמו הלוואות הבנקים מהמנגנון בריבית של 1.75% ירד ל 16.322 מיליארד יורו "בלבד" לעומת מדידה קודמת של 17.115 מיליארד יורו.

כאשר הכל נורמלי בשווקים, השימוש במנגנון זה מצומצם ביותר ועומד על רמות של מאות מיליוני יורו בודדים. אבל כפי שכולם יודעים לא הכל נורמלי במערכת הבנקאות באירופה. העלייה החדה בלקיחת ההלוואות הייתה גם בשבועיים הקודמים והפרסומים לימדו כי ככל הנראה מדובר בבנקים האירים שנזקקים למנגנון זה על מנת לאפשר להם להיערך לארגון מחדש אותו הם מבצעים.

הפרשנים ציינו לפני שבועיים כי מדובר בתופעה לפיה הבנקים האירים מעבירים בטחונות וערבויות ממנגנון ההלוואה "ארוך הטווח" של הבנק המרכזי באירופה, שם נדרשים הנכסים להיות "נעולים" שבוע, למנגנון ההלוואות התוך יומי (שהוא גם יותר יקר) על מנת שיהיה להם את הנזילות והחופש למכור נכסים מתוך המאזנים שלהם.

הבעיה המרכזית היא שלאחר העליות החדות בשבועיים האחרונים דווח ממקורות אנונימיים כי מצבם של הבנקים האירים התייצב, ולכן עולה שוב השאלה האם ה"אשמה" היא שוב בקרב הבנקים האירים או שמא יש גורמים נוספים במערכת הבנקאות האירופית שנזקקים לנזילות היקרה יחסית ממנגנון ההלוואות של הבנק המרכזי באירופה.

הכותב הוא אנליסט המאקרו הבכיר של אופנהיימר ישראל