השור הספרדי נהפך לדוב

ממשלת ספרד מטילה צעדי צנע אך החוב, הגירעון והאבטלה לא מותירים מקום לספק: המדינה הולכת בדרכן של יוון ואירלנד

באפריל האחרון החל להתערער אמונם של המשקיעים לנוכח משבר האשראי שאליו נקלעה הכלכלה האירופית. מי שבעיקר הטרידו את מנוחתם של המשקיעים היו פורטוגל, אירלנד, יוון וספרד - אשר זכו לכינוי הלא מחמיא "מדינות ה־PIGS".

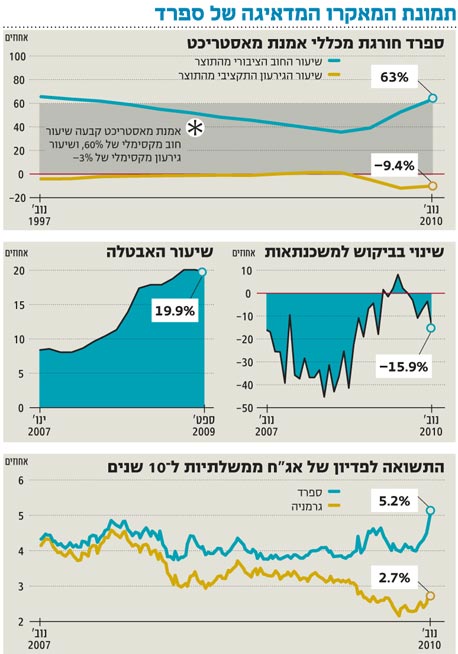

אמנת מאסטריכט אשר נחתמה ב־1992 הכתיבה למדינות האיחוד האירופי כללים מוגדרים וקבעה כי הגירעון התקציבי לא יהיה גבוה מ־3% מהתוצר, ושהחוב הציבורי יסתכם לכל היותר ב־60% מהתוצר. האמנה גם הגדירה יעדי אינפלציה ומדיניות ריבית לטווח הארוך, אך למרות זאת, מדינות ה־PIGS - ולא רק הן - חרגו מאוד מיעדי אמנת מאסטריכט לאחר שהגדילו במידה חסרת אחריות את היקף ההוצאות הממשלתיות וניהלו מדיניות רווחה בזבזנית שלא תאמה את יכולת המימון האמיתית שלהן.

לצד זאת יש להוסיף את בועות האשראי והנדל"ן שהתפתחו בכמה מדינות אירופיות דוגמת ספרד ואירלנד, אשר גרמו לזעזוע רב במערכת הפיננסית של גוש היורו ופגעו באמון הציבור בכלכלה. הבעיות אינן מתחילות ומסתיימות במדינות ה־PIGS: מבט מקרוב על הגירעונות התקציביים והחובות של מדינות נוספות באיחוד האירופי כגון איטליה, הולנד ובלגיה, מעיד כי לא רחוק היום שבו יצטרכו למצוא שם חדש ויצירתי שיכיל בתוכו עוד מדינות בנוסף ל־PIGS.

אם נחבר את כל חלקי הפאזל, נקבל תמונה עגומה למדי של הכלכלה האירופית אשר לכל הפחות עתידה לסבול משיעורי צמיחה נמוכים בטווח הבינוני.

צנע ספרדי

ואולם במקום להתמקד בדרכי פעולה לעידוד הצמיחה, ממשלות אירופה טרודות כיום בהצלת המדינות החלשות כדי למנוע מפולת שסופה חדלות פירעון - כפי שקרה לארגנטינה ב־2002. לנוכח התלות הפיננסית הגבוהה בין מדינות האיחוד האירופי - הנשענת במידה רבה על השקעות באיגרות חוב ממשלתיות מצד הבנקים האירופיים, הסכמים כלכליים ומטבע משותף - נאלצות כיום המדינות החזקות, ובעיקר גרמניה, לצאת לעזרת אחיותיהן הסוררות ולהעניק סיוע כספי במימון משלמי המסים שלהן.

יוון - ומסוף השבוע שעבר גם אירלנד - כבר זוכה לסיוע כספי אירופי שנועד לאפשר לה לעמוד בחובותיה. כעת נשאלת השאלה מי יהיו הבאות בתור? במוקד נמצאות פורטוגל ובעיקר ספרד - הכלכלה התשיעית בגודלה בעולם (במונחים נומינליים) האחראית לכ־12% מהתוצר של האיחוד האירופי.

לזכותה של ספרד ייאמר כי ממשלתה עושה מאמצים כבירים כדי לשפר את המצב הפיסקאלי של המדינה על ידי צעדי צנע נרחבים ובהם קיצוצי שכר במגזר הציבורי, הפחתת ההוצאות הממשלתיות על תשתיות והעלאת מסים. שיעור המע"מ, למשל, הועלה מ־16% ל־18%.

כך מעריכה הממשלה כי תצליח לצמצם את הגירעון התקציבי מכ־9.4% (הרמה החזויה לסוף 2010) ל־6% (בסוף 2011). נוסף על כך, הממשלה מיישמת כמה רפורמות במגזר הפיננסי ובשוק התעסוקה, ובהן הורדת שכר המינימום וצמצום המגבלות החלות על מעסיקים באשר להעסקה ופיטורי עובדים, אך צעדים אלו עתידים להגדיל את הביקוש לעובדים רק בשוליים.

אבטלה ודיור

ואולם למרות מאמצי הממשלה יש לנו כמה סיבות להאמין כי ממשלות אירופה וקרן המטבע הבינלאומית ייאלצו בקרוב להגיש סיוע כספי לספרד, אף שממשלתה מבהירה בכל הזדמנות כי לא תצטרך לבקש סיוע שכזה לנוכח מהלכי הצנע שנקטה.

נתחיל עם הסיבות הפונדמנטליות. אמנם רמת החוב של ספרד נמוכה מהממוצע האירופי - רק 60% מהתוצר (שהם כ־600 מיליארד דולר) - ואף נמוכה מזו של גרמניה, אך היא נמצאת במגמת עלייה ועתידה להמשיך לעלות בטווח הבינוני.

מלבד זאת, מדובר בחוב שהוא גבוה מיכולת ההחזר של ספרד, עובדה שאילצה את סוכנות סטנדרד אנד פור'ס להוריד בשנה האחרונה (כמו סוכנויות אחרות) את דירוג החוב הארוך של המדינה ל־AA עם אופק שלילי.

ואם לא די בכך, הרי ששיעור האבטלה בספרד עומד על 19.8%, והוא הגבוה ביותר מבין מדינות האיחוד האירופי. שיעור כה גדול של בלתי מועסקים יקשה על משקי הבית לשלם מסים, והדבר יערים קושי נוסף בדרכה של הממשלה לעמוד ביעדי הגירעון שהציבה לעצמה ולשלם את חובותיה.

נוסף על מצב התעסוקה ישנם עוד גורמים המעיבים על אמון הצרכנים בכלכלה הספרדית, ובהם הפגיעה ברמת העושר אשר ניזונה, בין השאר, גם מהפגיעה בנכסים הפיננסיים הסולידיים (בעיקר אג"ח).

לכך יש להוסיף את מצבו הקשה של שוק הדיור אשר מתאפיין ברמת מלאים גבוהה מאוד של כ־1.4 מיליון בתים זמינים למכירה ובהמשך הירידה בביקושים למשכנתאות. כל אלו אינם תומכים בעליית מחירי הדיור בטווח הקצר־בינוני (לפחות), ומהווים גורם נוסף אשר פוגע ברמת העושר של הספרדים. מצב רוחו העגום של הצרכן הספרדי מקבל ביטוי בצמיחה הנמוכה יחסית של הצריכה הפרטית - רק 1.4% ברבעון השלישי

(בקצב שנתי).

ממשלת ספרד לכודה כיום בין שתי חלופות גרועות. האחת, להקטין את ההוצאות הממשלתיות ולהמשיך להעלות מסים - אך פתרון זה ימשיך לרסן את הצמיחה במשק; השנייה, להמשיך בגיוסי ההון הגבוהים על ידי הנפקות אג"ח נוספות לצורך מימון ההוצאות שעשויות לתמוך בצמיחה הכלכלית. אך אם תבחר ספרד באפשרות זו, היא מסתכנת בהורדות דירוג נוספות, אשר יגדילו את עלויות המימון ויפגעו עוד יותר באמון המשקיעים בתוכניות הפיסקאליות של הממשלה.

גם מחוץ לעולם הפונדמנטלי המצב אינו מאיר פנים לספרדים. אמון המשקיעים בכלכלה הספרדית נותן את אותותיו במכרזי האג"ח הממשלתיות. בחודשים האחרונים היינו עדים לרמת ביקושים נמוכה יחסית בכמה הנפקות של אג"ח ממשלתיות לעשר שנים.

נוסף על כך, ממשלת ספרד נאלצת בלית ברירה להנפיק את האג"ח בתשואות לפדיון גבוהות יותר, כדי למשוך רוכשים המצפים לפיצוי הולם על אחזקתם. זאת, לאחר שפרמיית ה־CDS (עלות הביטוח) של האג"ח לחמש שנים עלתה ביום שישי האחרון לרמת שיא היסטורית - 3.22%.

במילים אחרות, כדי לבטח השקעה של מיליון דולר באג"ח של ממשלת ספרד הנפדות בעוד חמש שנים, יש לשלם כעת 32.2 אלף דולר בשנה, וזאת כאשר התשואה לפדיון של אותן אג"ח עומדת על 4.4%, מה שמשאיר למבוטח תשואה נומינלית נמוכה מאוד ותשואה ריאלית אפסית - בהנחה שהאינפלציה בחמש השנים הבאות תעמוד על 1.2% בשנה. לשם השוואה, פרמיית ה־CDS של ישראל עומדת על 1.15% בלבד.

הקשר האירי

מי שמחפש המחשה בולטת לתלות ההדדית הגבוהה שבין מדינות האיחוד האירופי, ימצא אותה בעובדה שהתשואות לפדיון של האג"ח הממשלתיות הספרדיות זינקו לשיא של שמונה שנים במקביל לדיונים שנערכו החודש סביב חבילת החילוץ לממשלת אירלנד (הפעם האחרונה שבה רשמו האג"ח של ממשלת ספרד תשואות שכאלו היתה במשבר ההייטק של תחילת המילניום).

תשואת האג"ח הממשלתיות הנפדות בעוד עשר שנים עלתה לרמה של 5.2%, ומשקפת מרווח של 2.5% לעומת המקבילה הגרמנית.

מבחינתה של ממשלת ספרד, המשמעות של עליית התשואות היא קריטית: היא מגדילה את תשלומי הריבית העתידיים שיהיה עליה לשלם על החזר החובות ומכאן שהיא תתקשה עוד יותר בעמידה ביעדי הגירעון והחוב.

למרות ניסיונותיה העיקשים של ספרד לשדר יציבות ולהכחיש את הזדקקותה לסיוע כספי מהאיחוד האירופי, קיימת סבירות גבוהה כי היא תיאלץ בקרוב לקבל סיוע שכזה. מדינות האיחוד וקרן המטבע הבינלאומית ייאלצו להמשיך ולתמוך במדינות הבעייתיות למרות המחיר הכבד, מאחר שהתנערות מהן עלולה לעלות ביוקר רב.

אמון הציבור בכלל, ואמון המשקיעים בפרט, צריך להשתקם ולממשלות האיחוד ישנו תפקיד מרכזי בהשגת מטרה זו. ככל הנראה, הקרנות שהוקמו לצורך תשלומי החובות הציבוריים יורחבו בשיתוף האיחוד וקרן המטבע הבינלאומית; מדיניות הצנע ברוב המדינות תימשך; וכלכלת העולם הישן תמשיך לצמוח בשנים הקרובות בקצב אטי.

על רקע ההתפתחויות הללו וסימני השאלה הרבים שצצים, עולה הסבירות לפיחות של היורו לעומת הדולר וגם שוק האג"ח עתיד להתאפיין בתנודתיות רבה ובסיכון גבוה להמשך עליית התשואות לפדיון.

באשר לשוק המניות, מאחר שהוא ספג פגיעה רוחבית, יש בו הזדמנויות קנייה מעניינות בקרב החברות בעלות שווי השוק הגבוה (Large Cap). מבין החברות הללו מוטב להתמקד בחברות הפועלות בתחומים בעלי ביקושים קשיחים יחסית, הפועלות בפיזור גיאוגרפי רחב - ובעיקר במדינות המתפתחות באסיה ובדרום אמריקה המתאפיינות בצמיחה חזקה על בסיס דמוגרפי ובחוסן פיננסי.

אנו ממליצים על רכישה סלקטיבית של מניות אירופיות, בעיקר של חברות בעלות תזרים מזומנים גבוה וקבוע ושיש להן מדיניות חלוקת דיבידנדים ברורה. באופן ספציפי נמליץ על חברות הפועלות בתחומי התרופות, הציוד הרפואי, האנרגיה, הצריכה הבסיסית והתקשורת.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט. האמור אינו מהווה ייעוץ השקעות