")

בדיקה

הריבית במשק לא ירדה, הריבית על הפיקדונות בבנקים דווקא כן

הריבית בפיקדונות ירדה עד 0.2% בחודשיים האחרונים, אף שלא היה שינוי בריבית בנק ישראל; הבנקים שומרים על ההכנסות, כשבצד ההלוואות הריבית נותרה ללא שינוי; פערים גדולים בין הבנקים בפיקדונות קצרים בריבית משתנה

בתחילת השנה הוריד בנק ישראל את הריבית ב־0.25% ל־4.5% והיתה ציפייה שהורדות הריבית יימשכו. גם בבנק ישראל העריכו שבתוך שנה תשלים הריבית ירידה של 1%. אלא שכמעט ארבעה חודשים לאחר מכן, הורדת הריבית לא נמשכה, ולפי הערכות – היא גם לא תקרה כל כך מהר. גם האינפלציה עדיין לא רוסנה, וגם הימשכות המלחמה והשלכותיה הכלכליות מקשות על כך. עם זאת, אף שריבית בנק ישראל כבר ללא שינוי זה תקופה לא קצרה, וגם הסיכוי להפחתה בזמן הקרוב הולך ויורד, הריביות בפיקדונות הבנקים זוחלות כלפי מטה.

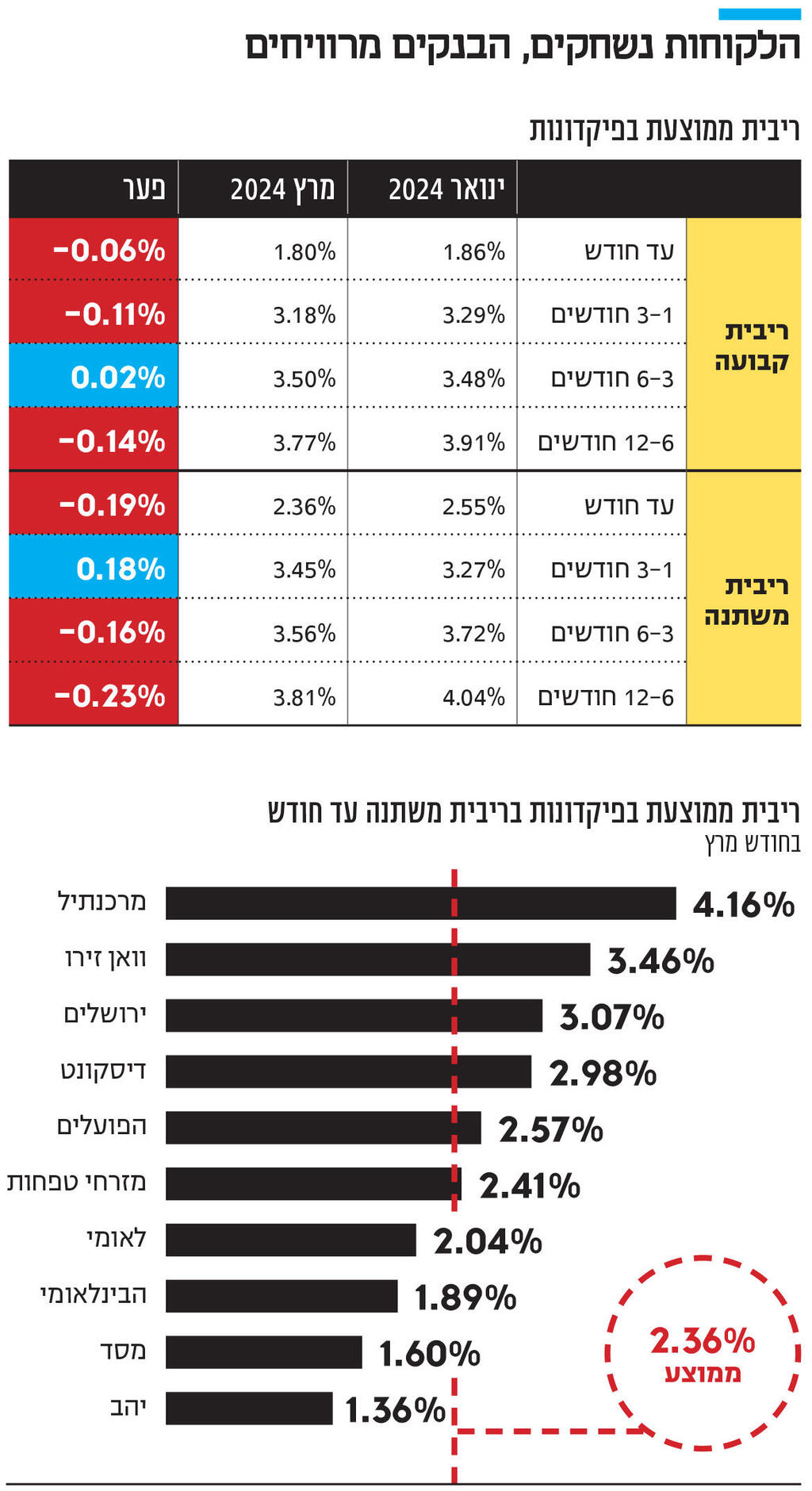

לפי מערכת נתוני השוואת הריביות בפיקדונות של בנק ישראל, במרבית המסלולים נרשמה ירידה בריבית הממוצעת בפיקדונות בחודש מרץ בהשוואה לינואר של 0.2%-0.1%, וזאת אף שריבית בנק ישראל לא השתנתה מאז. בבנקים ציינו בעבר כי תשואת המק"מ היא מדד היחס המרכזי בתמחור מרבית הפיקדונות, אולם לפי נתוני בנק ישראל – גם שם לא נרשם שינוי בין ינואר למרץ. לפי הנתונים, ממוצע תשואת המק"מ לשנה עמדה במרץ על 4.02% בדיוק כפי שהיה בינואר. כך שנראה שהבנקים ממשיכים לנצל את כוחם לתמחור הפיקדונות ושיפור רווחיות פעילות המימון שלהם.

הירידה בולטת בעיקר בפיקדונות בריבית משתנה. כך, למשל, בפיקדונות ל־12-6 חודשים במסלול זה, הריבית הממוצעת עמדה במרץ על 3.81% לעומת 4.04% רק בחודש ינואר, ירידה של 0.23%. בפיקדונות הקצרים לתקופה של עד חודש, הריבית ירדה בממוצע ב־0.19% לרמה של 2.36%. עם זאת, נציין כי בפיקדונות ל־3-1 חודשים דווקא נרשמה עלייה של 0.18% בריבית בין ינואר למרץ לריבית ממוצעת של 3.45%.

לא מהלך רשמי של הבנקים

בפיקדונות בריבית קבועה השחיקה בריבית הממוצעת מתונה יותר, אך קיימת גם כן ברוב המסלולים. כך, למשל, בפיקדונות בריבית של 12-6 חודשים ירדה הריבית הממוצעת ב־0.14% בין ינואר למרץ ל־3.77%, ובפיקדונות לתקופה של 3-1 חודשים היא ירדה בתוך חודשיים ב־0.11%.

נציין כי הזחילה כלפי מטה בריבית הממוצעת לאו דווקא נובעת מתמחור רשמי של הריבית בפיקדונות בבנקים. בפועל, בחלק גדול מהפיקדונות הריבית נקבעת במו"מ בין הפקיד בבנק ללקוח. נראה כי לפחות בחלק מהבנקים צומצם מרחב התמרון או הגמישות בריביות שניתן להציע ללקוחות, מה שמביא בפועל לשחיקה בריבית הממוצעת בפיקדונות.

ברוב מסלולי הפיקדונות הפערים בין רוב הבנקים אינם מהותיים, אולם בפיקדונות בריבית משתנה הקצרים (לתקופה של עד חודש) יש פערים לא מבוטלים בין הבנקים, מה שמצדיק השוואה בהצעות בין הבנקים לפני הפקדת הכספים. הריבית הממוצעת בפיקדונות הללו עמדה על 2.36% במרץ, אולם הפער בין הבנק שמציע את הריבית הגבוהה ביותר בממוצע (מרכנתיל) לזה המציע את הריבית הנמוכה ביותר (יהב) מגיע לפי שלושה. לפי נתוני בנק ישראל, במרכנתיל הריבית הממוצעת במרץ בפיקדונות אלה היתה הגבוהה ביותר ועמדה על 4.16%. לאחר מכן נמצא וואן זירו עם 3.46% ובנק ירושלים עם 3.07%. את הריביות הנמוכות ביותר בפיקדונות הללו הציעו כאמור בנק יהב, עם 1.36% בלבד בממוצע, אחריו בנק מסד עם 1.6% ואחריו הבנק הבינלאומי עם 1.89%.

פערים בין הלקוחות של אותו בנק

ראוי להדגיש כי הפערים הם לא רק בין הבנקים, אלא גם בתוך הבנק, בין הלקוחות שלו. לקוחות עם סכומים גבוהים ו/או לקוחות עם מודעות ליכולת המיקוח על הריביות, יקבלו ריבית טובה יותר מהריבית הרשמית המוצעת לכלל הלקוחות. פרמטר שמעיד על כך הוא הפער בין הריבית הממוצעת בכל בנק לעומת הריבית החציונית (הריבית שמחצית מלקוחות הבנק מקבלים ריבית נמוכה ממנה).

כך, למשל, בשני הבנקים הגדולים, הפועלים ולאומי, הריבית הממוצעת בפיקדונות בריבית משתנה לתקופה של עד חודש עמדה בחודש מרץ על 2.57% ו־2.04% בהתאמה, אולם הריבית החציונית עומדת על 0.6% בהפועלים ו־0.55% בלאומי, כלומר מחצית מלקוחות שני הבנקים הגדולים קיבלו ריבית נמוכה יותר מריביות נמוכות אלה.

בעוד במרבית מסלולי הפיקדונות נשחקת הריבית הממוצעת, בצד ההלוואות כצפוי הבנקים דווקא לא ממהרים לשחוק את הריביות. מנתוני בנק ישראל עולה כי הריבית הממוצעת בהלוואות למשקי בית (ללא משכנתאות) עמדה בחודש מרץ על 9.3%, בדומה לחודש ינואר ובירידה קלה לעומת פברואר, אז עמדה על 9.36%. הריבית הנמוכה ביותר בהלוואות היא בוואן זירו עם 7.16% ואחריה בבנק יהב עם 8.11% בממוצע.

הריבית הגבוהה ביותר ממשיכה להיות בבנק ירושלים עם ריבית ממוצעת גבוהה יותר מפי שניים לעומת וואן זירו, ועומדת על 14.94%. הסיבה לכך היא שבנק ירושלים פועל בתחום האשראי במתכונת דומה יותר לזו של הגופים חוץ־בנקאיים, ולכן רמת הסיכון בהלוואות שלו גבוהה יחסית, אולם גם ביחס לגוף אשראי חוץ־בנקאי זו נחשבת לריבית גבוהה. אחריו נמצא בנק מרכנתיל עם ריבית של 10.3%.