")

")

עסקת הפניקס‑איילון עשויה לבשר על מגמה חדשה בשוק הביטוח

חברות הביטוח דיווחו שהפניקס תהפוך למבטחת המשנה של איילון בענף חבויות, תפקיד שהיה שמור בד"כ לחברות ביטוח גלובליות, שנרתעות מישראל כעת. איילון תוכל להסיט כספים להרחבת פעילות והפניקס תצמצם פער מהראל שמובילה בענף

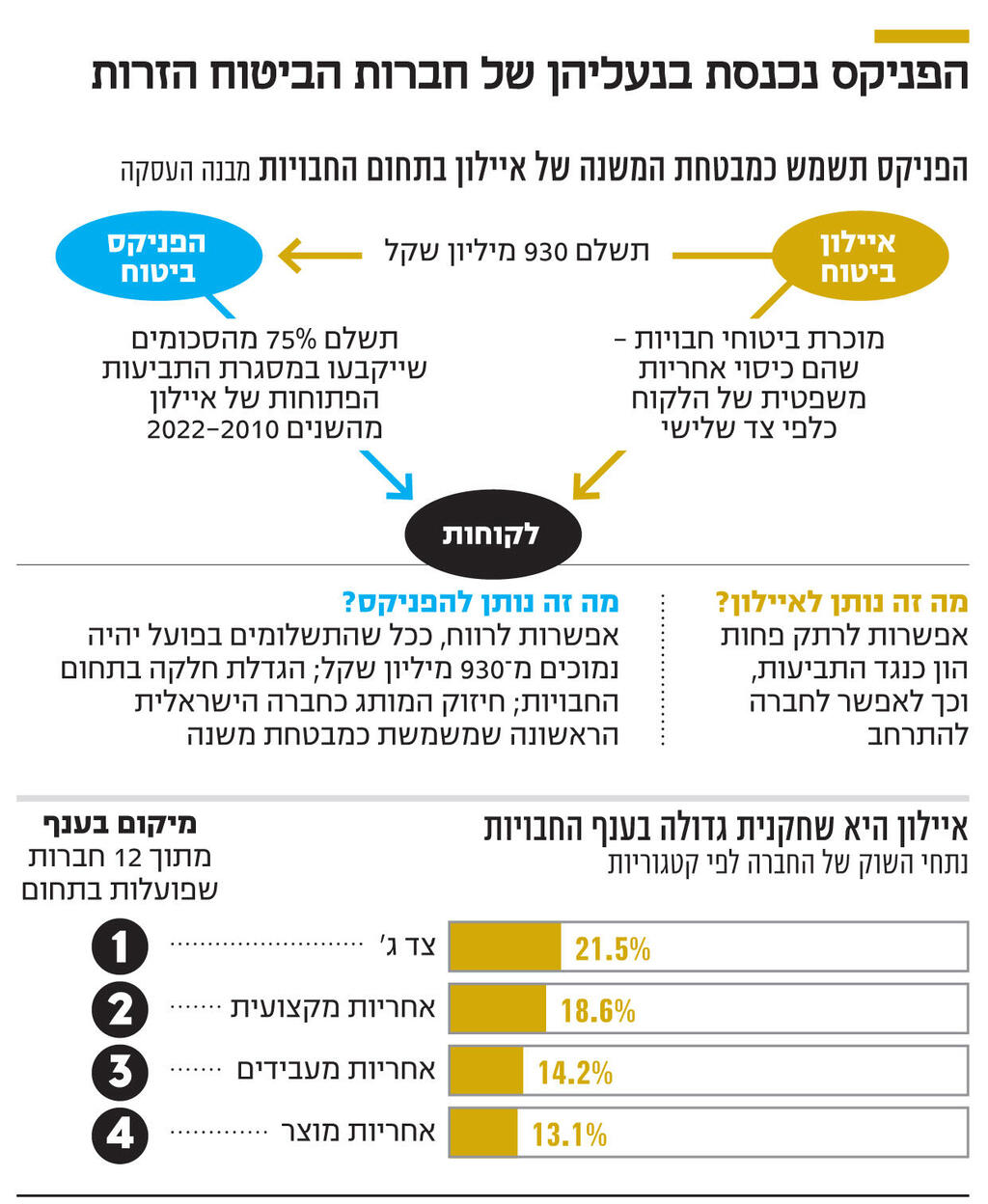

חברות הביטוח הפניקס ואיילון דיווחו אתמול על עסקה חריגה בענף המקומי, לפיה הפניקס תהפוך למבטחת משנה של איילון בענף חבויות, שמתמקד בכיסוי אחריות משפטית של מבוטח כלפי צדדים שלישיים.

הסכמי ביטוח משנה - בהן חברות ביטוח מוכרות לחברות ביטוח אחרות חלק מהסיכון בתיק שלהן, נפוצים למדי, כשמבטחות המשנה הן ענקיות ביטוח זרות. הפעם, לראשונה מזה עשורים, נחתם הסכם בין שתי חברות ביטוח ישראליות.

הרקע לעסקה הוא רתיעת ענקיות הביטוח הגלובליות, שמשמשות כמבטחות משנה ברחבי העולם, מישראל. בענף מכנים זאת "סנטימנט שלילי", שנוצר בעקבות המלחמה ואי היציבות הכלכלית הנלווית לה, וכן רעידות אדמה בטורקיה ובסוריה הסמוכות ב־2023, שהביאו להעלאת תעריפים של ביטוחי המבנה בישראל.

בשל כך חברות עולמיות כמו סוויס רה השוויצרית מפסיקות את פעילותן בישראל, או לכל הפחות נמנעות מהרחבתה.

הסנטימנט השלילי של מבטחות המשנה הזרות כלפי ישראל יצר הזדמנות עבור הפניקס, החברה הישראלית היחידה שמחזיקה בדירוג אשראי בינלאומי גבוה של A מינוס, שניתן בידי סוכנות הדירוג S&P. הפניקס היא גם חברת הביטוח עם תיק הנכסים הגדול ביותר, שחצה נכון לספטמבר האחרון את רף חצי טריליון השקלים. מעמדה בשוק הישראלי, כגוף המוסדי בעל שווי השוק הגבוה ביותר (13 מיליארד שקל), איפשר לה להיכנס לוואקום שמותירות החברות הזרות.

העסקה היא מסוג TPL - Loss Portfolio Transfer, שבה חברת הביטוח מוכרת חלק מהסיכון על תביעות פתוחות. זאת, בניגוד לעסקאות ביטוח משנה קלאסיות, בהן חברת ביטוח מוכרת חלק מהאחריות על תביעות עתידיות.

ענף החבויות מתאפיין בזנב תביעות ארוך: פרק הזמן הנדרש כדי לברר נזק פיזי או נפשי שגרם מבוטח יכול להגיע לשנים ארוכות, ולכן חברות הביטוח מנהלות תביעות פתוחות, שעלותן הסופית עבורן אינה ידועה. כדי להבטיח שיוכלו לעמוד בתשלומים, חברות הביטוח צריכות לרתק הון, אך במקרה של חברות בגודל בינוני, כמו איילון, דרישות ההון מקשות על הרחבת הפעילות.

לפי העסקה, שנחתמה שלשום ושכניסתה לתוקף תלוי באישור רשות שוק ההון, הפניקס תהיה אחראית על תשלום 75% מהתביעות בביטוחי החבויות שנפתחו באיילון בשנים 2022-2010. בתמורה, איילון תשלם כ־930 מיליון שקל להפניקס, אך תעביר במזומן רק 28 מיליון שקל במועד תחילת העסקה. יתרת הסכום תישאר באיילון לצורך תשלומי התביעות, ותשולם לפניקס אם תביעות הביטוח יחרגו מהיתרה. אם סכום התביעות בפועל יהיה גבוה מ־930 מיליון שקל, הפניקס תצטרך להשלים את היתרה מכיסה עד לתקרה של 15% מהסכום המקורי, צמוד למדד. זהו למעשה הסיכון שהפניקס רכשה. במידה וסכום התביעות בפועל יהיה נמוך יותר, העסקה תהיה רווחית עבור הפניקס.

איילון היא אחת מחברות הביטוח הגדולות בענף החבויות, שבו פועלות 12 חברות ביטוח מתוך 19 שפועלות בישראל. נכון ל־2023, נתח השוק (לפי דמי ביטוח ברוטו) בביטוחי צד ג' עמד על 21.5% - הגבוה בארץ. באחריות מעבידים, הנתח של איילון עומד על 14.2% - השלישי בגודלו אחרי הראל והפניקס. בביטוחי אחריות מקצועית, הנתח עומד על 18.6% - השני בגודלו אחרי הראל, ובביטוחי אחריות מוצר היא הרביעית בגודלה בארץ, עם נתח שוק של 13.1%.

הפניקס אומנם מחזיקה בנתח פעילות גדול בענף החבויות, אך רכישת התיק תצמצם את הפער בינה לבין הראל - שמובילה את הענף ללא עוררין. בנוסף, לטענת החברה התשלום מאיילון גבוה מההון העצמי שהיא נדרשת לרתק, ולכן העסקה אינה פוגעת ביחס כושר הפירעון שלה.

איילון שואפת לצמצם את סיכוניה ולייצב את תוצאותיה הכספיות לאורך זמן, באופן שיאפשר לה להסיט הון - שכיום היא מרתקת לטובת תשלום התביעות העתידיות - לטובת הגדלת היקף פעילותה. לפי החברה, לו העסקה היתה נחתמת ביוני, יחס כושר הפירעון של החברה, שעמד נכון לאז על 126%, היה גדל בשיעור משמעותי של 10%.

השאלה המסקרנת היא האם זו הסנונית הראשונה, ובעתיד הקרוב נראה עסקאות דומות. מבחינת הפניקס, שרכשה בעסקה אחת תיק בהיקף של כמיליארד שקל, השאיפה היא שזו תהיה רק ההתחלה, הגם שהשוק מוגבל יחסית בהיקפו, משום שהדבר אפשרי בעיקר מול חברות ביטוח בינוניות בגודלן. בענף הביטוח הכללי פועלות 19 חברות, שחלקן עשויות לבצע עסקאות דומות, משני צדי המתרס.