")

")

"משקיעי עזריאלי מודאגים מסימני השאלה לגבי ההייטק"

"משקיעי עזריאלי מודאגים מסימני השאלה לגבי ההייטק"

מניית ענקית הנדל"ן המניב צנחה ב־9% לאחר דו"חות הרבעון השלישי. ה־NOI אמנם ניתר ב־20%, אך המשקיעים התמקדו ב־FFO שירד, בהשפעות הריבית שהורגשו ובשוכרת גדולה של עזריאלי - ראפיד, היוניקורן שהכריז על פיטורים

מניית עזריאלי צנחה היום במסחר באחוזת בית ב־8.9% ומחקה כ־2.8 מיליארד שקל משווי השוק של החברה. מדובר בסכום שגדול משווי השוק של 49 החברות "הקטנות" במדד המייצג של הבורסה, ת"א־125. זאת, על רקע סנטימנט שלילי שהפיל את רוב החברות במגזר הנדל"ן המניב, ולאור חששות המשקיעים מהתוצאות שעליהן דיווחה הקבוצה.

מדד המחירים הגבוה דחף מעלה את מחירי השכירות בקניונים ובמשרדים של עזריאלי, והחברה סגרה את הרבעון השלישי עם עלייה בהכנסות. אך הרווחיות התפעולית, חששות מפני השפעת עליית הריבית וחוסר ודאות לגבי צמיחתו של מגזר ה־Data Centers עוררו את הלחצים בקרב המשקיעים.

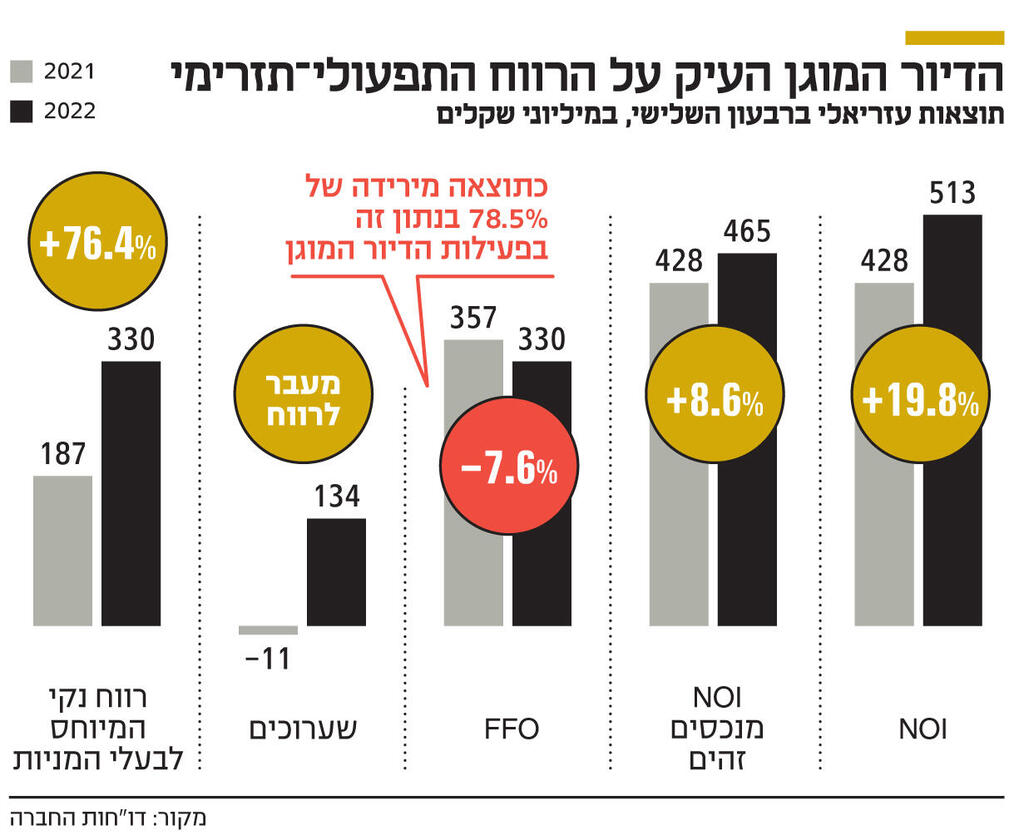

ענקית הנדל"ן המניב, שבניהול אייל חנקין ובשליטת היו"ר דנה עזריאלי ומשפחתה, נהנתה מעלייה של 20% ב־NOI (שמודד את ההכנסות התפעוליות נטו), שהגיע ל־513 מיליון שקל. ה־NOI מנכסים זהים עלה ב־9% לרמה של 465 מיליון שקל והושפע מעליית המדד ומהעלייה בדמי השכירות בחוזים החדשים שחתמה הקבוצה. 21 הקניונים של הקבוצה, שתרמו 236 מיליון שקל ל־NOI מנכסים זהים, היו אחראים לחלק הארי ול־46% מה־NOI הכללי. זאת אף שהתחום הוא השני בגודלו במונחי שווי הוגן (32%), בעוד שתחום המשרדים, שכולל 18 נכסים, אחראי ל־34% משווי הפורטפוליו. המשרדים הניבו NOI של 199 מיליון שקל, שהם 39% מכלל ה־NOI.

ב־FFO, שמודד את תזרים המזומנים מפעילות ריאלית (והוא המדד המקובל למדידת רווחיות בחברות נדל"ן מניב משום שמנטרל סעיפים הנתונים לשינויים חדים, בעיקר שיערוכים), רשמה עזריאלי ירידה של 8%, והנתון הגיע ל־330 מיליון שקל. בנטרול הפעילות בתחום הדיור המוגן, ה־FFO עלה ב־2% לרמה של 321 מיליון שקל. זהו המשך למגמה שהסתמנה כבר ברבעון הקודם, שבו ה־FFO הכולל ירד ב־11%, ובנטרול הדיור המוגן עלה בפחות מ־1%. העלייה המנוטרלת המתונה נובעת מעלייה בהוצאות המימון, ההנהלה והכלליות בתחום ה־Data Centers, כשחוזים שנחתמו בתחום עדיין לא באים לידי ביטוי בהכנסות. בתחום הדיור המוגן הושפע ה־FFO לרעה מירידה בתקבולים מפיקדונות הדיירים לעומת התקופה המקבילה, שבה הבתים במודיעין ובלהבים היו עדיין בשלבי השיווק.

הכנסותיה של עזריאלי משכירות עלו ב־20% ל־711 מיליון שקל, והושפעו מעליית המדד, שכן חוזי השכירות של הקבוצה צמודים אליו, ומעלייה בחוזי שכירות חדשים שנחתמו, כמו גם מתוספת הכנסות מקניון מול הים. בנוסף, נהנתה החברה מעלייה של 174 מיליון שקל בשווי הנכסים שלה, בעיקר בשל השפעת המדד ועליית מחירי שכר הדירה; זאת לעומת הפסד של 10 מיליון שקל ברבעון המקביל. שיעור התפוסה הממוצע בנכסיה הגיע בסוף ספטמבר ל־98%.

הוצאות המימון של עזריאלי הוכפלו מ־143 מיליון שקל ברבעון המקביל ל־289 מיליון שקל. זאת בעיקר כתוצאה מהשפעת עליית המדד על ההלוואות והאג"ח שלה, שברובן צמודות למדד, ועל פיקדונות הדיירים בדיור המוגן. משום כך מכך ספגה עזריאלי עלייה של 45 מיליון שקל בשל ריבית על היקף החוב שגדל.

יואב בורגן, אנליסט בכיר בפסגות אמר בשיחה עם "כלכליסט" כי "היום נרשמה במסחר תגובה רוחבית שלילית לסקטור הנדל"ן המניב, ועזריאלי ואלוני חץ היו במוקד. המשקיעים, שגם כך נמצאים בלחץ, חוששים להמשך ההתפתחות של הסקטור, שנתפס עד כה כחסין מול ענני סערה. המשקיעים שמו לב לחולשת ה־FFO של עזריאלי ולהשפעה של הוצאות המימון עליו, ומבינים שהעלייה בריבית נותנת את אותותיה. בתחום המשרדים מתרבים סימני שאלה לגבי מצבן של חברות ההייטק והמשך הצורך שלהן בשטחי המשרדים, לאור צמצומי כוח האדם. ראפיד, שהיא שוכרת מהותית של עזריאלי הודיעה רק עכשיו על פיטורי עובדים. מעבר לכך, תחום ה־Data Centers עדיין לא מניב דיו ומעורר חשש של המשקיעים סביב יכולתו להיות מנוע צמיחה".

נכון לספטמבר היו לעזריאלי התחייבויות של 19 מיליארד שקל, מהן כ־17.9 מיליארד שקל באג"ח ובאשראי לזמן ארוך ו־1.2 מיליארד שקל לזמן קצר. זו עלייה של 3.9 מיליארד שקל בחוב לעומת סוף 2021, בעיקר כתוצאה מהנפקת אג"ח בהיקף כ־3 מיליארד שקל ביולי.

עזריאלי מחזיקה ב־1.4 מיליון מ"ר להשכרה וב־664 אלף מ"ר נוספים בשלבי ייזום. יש לה 21 קניונים בישראל, 18 בנייני משרדים, 8 בנייני משרדים בחו"ל וארבעה בתי דיור מוגן. החברה פועלת גם בתחום ה־Data Centers באמצעות החזקה (100%) בחברות Green Mountains בנורבגיה, שמפעילה 3 נכסים, וקומפאס (32%), שמפעילה 7 נכסים בצפון אמריקה.

שווי הנדל"ן להשקעה והנדל"ן להשקעה בהקמה הגיע בסוף ספטמבר ל־38 מיליארד שקל, וההון העצמי המיוחס לבעלי המניות ל־21.6 מיליארד שקל. הנדל"ן המניב של עזריאלי מושכר בחוזים צמודי מדד, ולכן מספק לה הגנה אינפלציונית. יחס החוב למאזן מגיע ל־33% והחוב הפיננסי נטו הוא 15.4 מיליארד שקל. שיעור ההיוון (CAP Rate) התייצב נכון לסוף ספטמבר על 6.73% ושיעור הריבית על החוב הוא 1.9%.

עזריאלי היא חברת הנדל"ן המניב הגדולה ביותר שנסחרת בבורסת ת"א, והשביעית בגודלה מכלל החברות מבחינת שווי שוק, עם שווי של 28.6 מיליארד שקל כיום. מניית עזריאלי ירדה מתחילת השנה ב־19% לעומת מדד ת"א־35 ומדד ת"א־נדל"ן שירדו ב־5% וב־25% בהתאמה.