החובות הבעייתיים של בעלי כרטיסי האשראי בקו עלייה

היקף האשראי שחברות הכרטיסים חוששות שלא יוחזר הוסיף לצמוח ברבעון האחרון. בלאומי קארד מגיע שיעור האשראי הבעייתי ל־6.7% מההלוואות

הדו"חות שפרסמו חברות כרטיסי האשראי לרבעון הראשון של השנה מציירים תמונה מדאיגה: החל משנת 2015 עלה בהדרגה היקף האשראי הבעייתי שמעמידות החברות ללקוחות. כמו כן עלה היקף החובות שהחברות מעבירות לגבייה במחלקות המשפטיות שלהן.

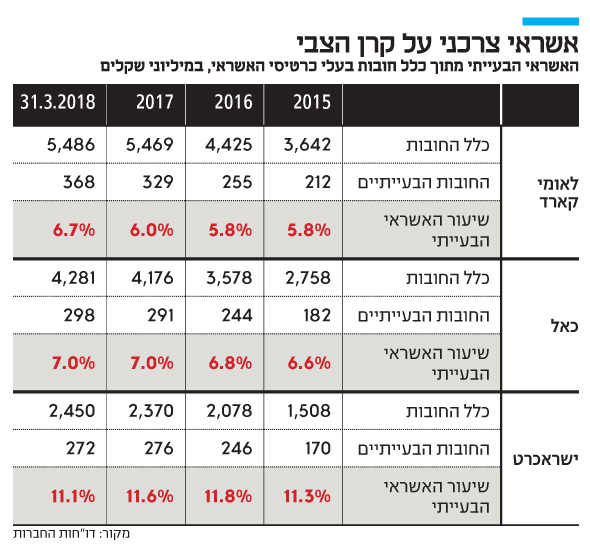

אשראי בעייתי הוא אשראי שקיים ספק אם הלווים יפרעו אותו. בלאומי קארד מגיע היום היקף האשראי הבעייתי ל־368 מיליון שקל. סכום זה מהווה 6.7% מתיק ההלוואות שמעניק הבנק לציבור באמצעות כרטיסי אשראי חוץ בנקאיים, אשר עומד על כ־5.4 מיליארד שקל. בשנת 2015 עמד השיעור הזה על 5.8% בלבד. לאומי קארד היא חברת האשראי שבה נתח ההלוואות למשקי בית בתיק ההלוואות הוא הגדול ביותר ‑ 45%.

בכאל, החברה הבאה בתור בנתח ההלוואות למשקי בית, תופס האשראי הבעייתי 7% מתיק ההלוואות: 298 מיליון שקל מתוך 4.3 מיליארד שקל.

בישראכרט, שבה שיעור ההלוואות למשקי בית עומד על כ־20%, השיעור הנמוך בשלוש החברות, חלקו של החוב הבעייתי הוא הגבוה ביותר – 11.1%. 252 מיליון שקל מתוך תיק של 2.45 מיליארד שקל הם חובות בסיכון. אמנם, בשלוש השנים האחרונות נרשמה בישראכרט ירידה בחלקו של האשראי הבעייתי, אבל אם נתעלם מהרבעון הראשון של 2018 ‑ תקופה קצרה יחסית שייתכן שאינה מעידה על מגמה ארוכת טווח ‑ נמצא שבין 2015 ל־2017 עלה שיעור האשראי הבעייתי מ־11.3% ל11.6%.

עדות נוספת להחרפת התופעה של אשראי בעייתי מספקים החובות שנמחקים. מחיקת חובות היא כינוי לתהליך שבו חברות האשראי מעבירות את החובות לגבייה באמצעות המחלקות המשפטיות שלהן ומשרדי עורכי דין חיצוניים. כך, למשל, בכאל עלה שיעור המחיקות מ־0.9% בשנת 2015 ל־1.8% בשנת 2017, והן עמדו על 114 מיליון שקל.

הקושי הגובר בגביית חובות בשנתיים האחרונות נובע הן משינויים רגולטורים, שהקלו על החייבים להיכנס להליכי פשיטת רגל תוך מחיקת חובות ופתיחת "דף חדש", והן מגידול בתאבון הציבור להלוואות. התיאבון מתלכד עם רצונן של חברות האשראי להגדיל את רווחיהן מהלוואות.

כדי להתמודד עם הבעיה החלו חברות כרטיסי האשראי בשנה שעברה, וביתר שאת בחודשים האחרונים, לשפר את פרופיל תיק הלווים. במסגרת זו הן נוקטות מדיניות שמרנית יותר בהעמדת הלוואות ללווים בעלי פרופיל מסוכן יותר. יתר על כן, החברות דחקו הצידה את העמדת האשראי לכלי רכב, תחום שבו הריביות נמוכות יחסית, במטרה לנתב את ההון להלוואות שהן בבסיסן רווחיות יותר.

בכאל, שגובה את הריביות הגבוהות ביותר, טיוב פרופיל הלווים הוא הסיבה העיקרית לירידת הריבית ברבעונים האחרונים, מ־11.1% ל־10.7%. בישראכרט ובלאומי קארד, מנגד, נרשמה עלייה בריבית, אך היא נבעה בין השאר מצמצום ההלוואות לרכב שנעשות בריבית נמוכה יותר. בלאומי קארד הריבית הממוצעת היא הנמוכה ביותר, 6.7%, ובישראכרט הריבית מממוצעת היא 8.3%.