הבנקים תוקעים את הוזלת ביטוחי החיים למשכנתא

באוצר הבטיחו לפני יותר מחצי שנה להציב תקרה של 20% לעמלה שסוכן ביטוח יכול לגבות תמורת שיווק פוליסת חיים אגב לקיחת משכנתא. אלא שהבנקים, שסוכנויות הביטוח שבבעלותם הן המשווקות המרכזיות של ביטוחים אלו, מפעילים לחצים

שבעה חודשים מאז הכריז עליה משרד האוצר — הרפורמה להוזלת ביטוח המשכנתאות בלא פחות מ־50% תקועה, בין היתר בגלל הלחץ שמפעילים הבנקים נגדה.

ביוני אשתקד הודיעו שר האוצר משה כחלון והמפקחת על הביטוח דורית סלינגר כי הם מתכוונים להוזיל את מחירי הדיור דרך פרסום טיוטת תקנות המגבילות לראשונה את העמלה שגובים סוכנים על ביטוח חיים אגב לקיחת משכנתא ל־20% מעלות הביטוח. זאת בהשוואה לעמלה ממוצעת של 40% כיום.

הכוונה של כחלון וסלינגר ברפורמה זאת היא כי חברות הביטוח יגלגלו את החיסכון בתשלום עמלת הסוכן להוזלה של מחיר הפוליסה. הסיבה שבאוצר החליטו להתערב בסוגיה היא התמחור היקר של ביטוחי החיים שנרכשים אגב לקיחת משכנתאות, בעיקר על ידי סוכנויות הביטוח שבבעלות הבנקים.

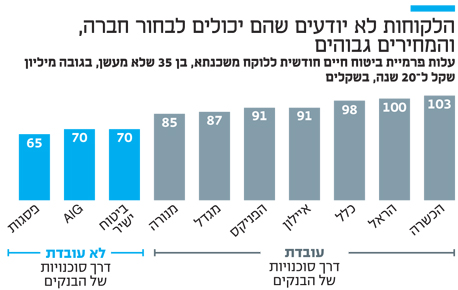

עם לקיחת משכנתא הבנק מחייב את הלווה לרכוש ביטוח חיים, שנועד לבטח את הבנק למקרה שבו ימות הלווה לפני תום התשלומים. אף שכל חברות הביטוח מציעות ביטוחי חיים היום, ותיאורטית רוכש הדירה יכול לעשות "שופינג" ולחפש אחר הצעת המחיר הזולה ביותר, רוב הרוכשים לא מודעים כלל לכך שהם יכולים לרכוש ביטוח שלא דרך סוכנות הביטוח של הבנק. הסוכנויות הללו מציעות מחירים גבוהים מאוד לעומת סוכני ביטוח חיצוניים וחברות הביטוח הישיר, מכיוון שהסוכנויות של הבנקים גובות מחברות הביטוח עמלות גבוהות מאוד שמגולגלות ללקוח.

ביטוח ישיר מוכרת גם ביטוחי חיים דרך סוכנויות הביטוח, אולם התמחור הזול שמציעה ביטוח ישיר תקף רק כאשר הן לא עובדות דרך סוכנות הביטוח של הבנק, שאז הפרמיה עולה כדי לתמחר את העמלה שביטוח ישיר צריכה לשלם לבנק.

| |||

הבנקים עושים הכל כדי שתרכשו את הביטוח דרכם

חברות הביטוח מצדן רוצות מאוד לשווק את הביטוח הזה דרך סוכנויות הביטוח של הבנקים, שכן הן יודעות שזאת זרוע השיווק הטובה ביותר לביטוח מסוג זה. בכל סניפי הבנקים קיימות עמדות שירות של סוכנויות הביטוח שלהם, וכך הלקוח יכול לרכוש גם את הביטוח שהוא חייב בו בלי להתאמץ ובלי לערוך סקר שוק. ברוב הבנקים קיימות גם עמדות טלפוניות שבהן אפשר להתקשר ללא עלות ישירות לסוכנות הביטוח של הבנק ולרכוש את הביטוח, ובבנק הפועלים אפילו יש מערכת ממוחשבת בעלת מסך מגע שמספקת הצעות מחיר.

נוסף על כך, אם מחפשים באתרי האינטרנט של הבנקים השונים — אפשר לראות כי הם מעודדים לרכוש את ביטוחי החיים הללו דרכם.

עם יציאת הרפורמה לדרך בחודש יוני האחרון, העריכו במשרד האוצר כאמור כי היא תוזיל את תעריפי ביטוחי החיים ב־50%. מדובר בפרמיות שיכולות להגיע לעלות של אלפי שקלים בשנה, בתלות בגובה המשכנתא, גילו ומצבו הבריאותי של הלקוח שמבקש לקחת אותה.

רק כדי לסבר את האוזן, אפשר לבחון את הדוגמה של בנק מזרחי טפחות. סוכנות הביטוח של בנק זה תרמה 72 מיליון שקל לרווח הנקי של הבנק בשנת 2014, ובשנת 2013 היא תרמה לא פחות מ־78 מיליון שקל. כל הרווחים הללו נובעים אך ורק משיווק ביטוחי חיים וביטוחי מבנים — שני ביטוחי חובה בעת לקיחת משכנתא.

הבנקים התנגדו גם לרפורמה בביטוח מבנה

המהלך שנרקם במשרד האוצר לקביעת תקרה לעמלות הסוכן ברכישת ביטוחי חיים בעת לקיחת משכנתא, הוא תוספת למהלך שיצא לדרך לפני כארבע שנים. לפני כארבע שנים הגביל אגף שוק ההון במשרד האוצר את עמלות הסוכנים בגין שיווק ביטוחי מבנה, שגם אותם כאמור יש חובה לרכוש בעת לקיחת משכנתא. רפורמה זאת לא הצליחה בלשון המעטה, שכן סוכנויות הביטוח של הבנקים פיצו את עצמן על הפגיעה בהכנסות מעמלות ביטוחי המבנה דרך ייקור העמלות בגין שיווק ביטוחי החיים.

מאגף שוק ההון נמסר בתגובה כי "האגף עובד על פרסום הנחיות סופיות".