מנכ"ל בנק אגוד היוצא: "יועצי המשכנתאות הם שודדים"

רגע לפני שהוא פורש, חיים פרייליכמן יורה לכל הכיוונים: הציבור הפסיבי אשם בהיעדר התחרות בין הבנקים; האוצר לא מפקח מספיק על המוסדיים; והטייקונים, שהם דווקא אנשים טובים, נפלו בגלל התקשורת

"לקוחות הבנקים חוששים מהצעד הטכני של החלפת חשבון הבנק", אומר ל"כלכליסט" מנכ"ל בנק אגוד היוצא חיים פרייליכמן (59). בסוף החודש הבא הוא יעזוב את לשכתו בתום קריירה בנקאית של 30 שנה, מתוכן 26 שנה כמנכ"ל של שלושה בנקים שונים. רגע לפני שהוא יוצא ל"אזרחות" מאשים פרייליכמן, מאושיות הנדל"ן בישראל, את הציבור כאחראי הבלעדי להיעדר תחרות אמיתית בין הבנקים. לדבריו, "הציבור מחכה שחברי הכנסת או בנק ישראל יעשו את זה בשבילו. זו פסיביות של לקוח - חד־משמעית".

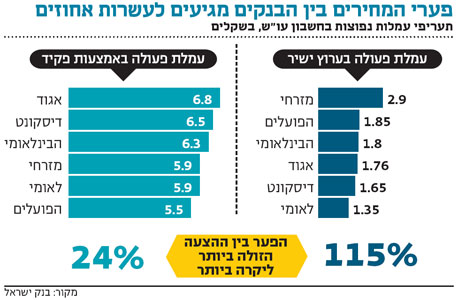

הבנקים אינם מפרסמים את המספרים המדוייקים של ניידות הלקוחות - כמה נטשו אותם לבנק אחר וכמה הצטרפו אליהם, אולם לדברי פרייליכמן, רוב הלקוחות נמנים עם שלושת הבנקים הגדולים - הפועלים, לאומי ודיסקונט. "יש תחרות בין הבנקים, אך כשגוף נותן מוצר או תנאים מסוימים, הלקוח צריך לעשות צעד. במחקרים שלנו מצאנו שרק 7% מהאוכלוסייה מוכנים לעבור בנק. המעבר בין בנק לבנק נראה לאנשים משהו מאוד מאוד קשה והם מוטרדים וחוששים מעצם המעבר הזה, כי הם מכירים את המנהל או הפקידה בסניף. אנשים מעדיפים להישאר בחשבון עו"ש שאבא שלהם פתח להם פעם".

"הפסיביות של הלקוחות הגיעה גם למשכנתאות", הוא אומר, "אנשים עם ידע כמו רואי חשבון ניגשים למשכנתא כמו הטיפש הכי מצוי בעיר. לכן קמו להם היום כל מיני כאלה שגובים רק על ייעוץ - על שטות שכל אחד יכול לעשות בעצמו. החבר'ה האלה לא מפוקחים, אין מעליהם בנק ישראל ולא כלום. הם שודדים. אולי לא כולם, אבל זו חלם. כדי לעשות סקר בנקים אתה צריך את החבר'ה האלה? מישהו צריך להגיד לציבור: 'חבר'ה, תפסיקו לחכות שהרגולטורים יעשו לכם את העבודה, תעשו אותה לבד'".

הישיבות בבנק נפתחות עם דברי תורה

פרייליכמן, שמשך שכר בעלות של 3.7 מיליון שקל ב־2012, החליט לעזוב את המערכת הבנקאית כדי לחזור ולעסוק בחינוך. "הדבר הראשון שאני רוצה לעשות זה לשבת וללמוד. גם לימודי קודש וגם לימודי חול, דברים שאתה לא מספיק לעשות כמו שאתה רוצה בחיי היום יום", הוא אומר. "כשעזבתי את תפקידי כמנכ"ל טפחות כיהנתי כשנתיים כיו"ר אילן (עמותה לשיקום ושילוב ילדים נכים - ש"ה וי"ר) ואני רוצה לחזור ולפעול לטובת הציבור. ככל שיותיר הזמן, ארצה לכהן גם כיו"ר של חברה פיננסית, אבל במשרה חלקית".

ומה עם לעשות כסף?

"כסף לא עומד בראש מעייניי. כדי להגיע לחברה תקינה וחברה טובה צריך להתעסק בחינוך".

איך זה השתלב בקריירה הבנקאית שלך?

"למשל, ישיבות הנהלה אני פותח בדברי תורה, ומחבר אותם לאיך שאנחנו צריכים להתנהל ביום יום. לדוגמה, "לא תלין שכר שכיר". או אפרופו נוחי דנקנר, בתלמוד כתוב שאם מישהו יורד מנכסיו אז צריך להביא לו עבד שיעזור לו - לתת לו להתרגל. הצד הסוציאלי בתורה הוא מאוד חזק".

"גם אתה לא רוצה שהדירות יוזלו ב־30%"

פרייליכמן סבור כי החשש של הציבור לעבור בנק יביא גם לכישלון של בנק חברתי או בנק אינטרנטי - יוזמות שקמו כאן לאחרונה ומנסות בימים אלו לגייס חברים חדשים. "קשה מאוד לפתוח עוד בנק", הוא אומר, "יש טעות אחת בקרב הציבור הרחב וגם לצערי אצל שר לשעבר (כוונתו למשה כחלון שהתבטא נגד רווחיות הבנקים הגבוהה, וטען שהם לא צריכים להרוויח יותר מ־100 מיליון שקל בשנה - ש"ה וי"ר). כדי לקיים בנק יציב, שלא ייפול כמו שקרה לחלק מהבנקים במשבר של 2008, אתה צריך בסיס הון חזק, וכדי לשמור את ההון אתה צריך גם להרוויח. התשואות היום נעות סביב 8%-10%. לא מדובר בתשואות גבוהות במיוחד. אפילו בנק כמו בנק אגוד חייב להרוויח לפחות 130-120 מיליון שקל, אחרת הוא יירד לתשואה של 6%-7%".

לדברי פרייליכמן, "למקימים של בנק חברתי או אינטרנטי לא יהיה קל. נוסף על ההון שעליהם לגייס, עלויות התפעול, המחשוב וכוח האדם הנדרשים להם הן מאוד גבוהות, והרגולציה כמעט בלתי אפשרית. אבל כמו שאמרתי, התחרות תלויה בצרכנים עצמם. אין כאן הוקוס פוקוס. צרכן טוב יכול לקבל בבנקים מחיר אטרקטיבי וטוב, אני לא רואה איך בנקים קטנים אחרים שיקומו פה יצליחו יותר".

ב־2013 הבנקים העניקו משכנתאות בהיקף שיא של 52.7 מיליארד שקל - עלייה של 11% לעומת 2012. אתה רואה אפשרות של פגיעה ביציבות בנקים עקב צניחה במחירי הנדל"ן?

"הסכנה לבנקים היא פחות מכיוון הנדל"ן, ויותר מכיוון האבטלה. נגיד שזוג צעיר רכש דירה ב־1.2 מיליון שקל עם משכנתא של 800 אלף שקל. נאמר שאני מקצין ומחיר הדירה צנח ל־700 אלף שקל. מה הזוג הצעיר יעשה? הוא יפסיק לשלם? הוא ימשיך לשלם את החזרי המשכנתא ויום אחד ערך המשכנתא יגיע לשווי הדירה. לא יקרה כלום. מתי תקרה בעיה? כששני בני הזוג לא יעבדו והם לא יוכלו להחזיר את המשכנתא".

מה הסיכוי שנראה ירידה במחירי הדירות?

"אני מרגיש בחודשים האחרונים שהשוק קצת מאט, ובהחלט יכול להיות שמחירים קצת ירדו. אני רק לא מאמין שתהיה ירידה כל כך גדולה. כדי שזה יקרה צריך להיות מצב שאין בכלל ביקוש, ויש ביקוש, רק שברמות המחירים הנוכחיות אנשים לא יכולים לקנות דירות. הגענו לפיק שהמחירים כל כך גבוהים, שלאנשים כבר אין את ההון העצמי הנדרש לרכישת דירה".

נראה שהבנקים דוחפים משכנתאות והלוואות בכלל לצרכנים.

"זה נורא קל להגיד שהבנקים דוחפים ודוחפים. אמנם הבנקים תחרותיים ורוצים למכור, אבל יש להם גבולות. הבנקים מפזרים סיכונים, ולא רצים מהר להתפרע. צורת החיתום בישראל (תהליך אישור ההלוואה בבנק, שבו בודקים את יכולת ההחזר של הלווה - ש"ה וי"ר) מטילה אחריות על הבנק בעת מתן ההלוואה, ולא מעבירה את האחריות הלאה למישהו אחר כמו שהיה בארה"ב, למשל. הבנקים כאן יותר רגישים למי הם נותנים את ההלוואה, ובמקרים רבים הם לא נותנים הלוואה, כי הם מעריכים שהלקוח יתקשה לעמוד בהחזר".

היית מציע היום לרכוש דירה או לחכות שהמחירים ירדו?

"צריך לבחון כל מקרה לגופו. אם זוג צעיר מצא את דירת חלומותיו במקום שהוא רוצה ובמחיר סביר והוא יכול לעמוד בו - שלא יתמהמה. למשקיע הייתי אומר לחכות, אף שאני לא רואה שיש מאסה של דירות שהולכת להיבנות ויכולה להוריד בצורה משמעותית את מחירי הדירות".

אולי כי אין למדינה אינטרס אמיתי לפעול לירידת מחירי הדירות.

"אף אחד לא אוהב שהמחירים גבוהים מדי, בכל תחום. גם אם אתה מחזיק מניה, ויש סכנה שהיא נמצאת במרחק גדול מהשווי האמיתי שלה, כדאי לך לממש אותה. נכון שגם אתה לא רוצה שהמחירים ירדו ב־30%, אבל אם יתקנו את המחיר ב־5%-10% אף אחד לא יפגע: לא הבנקים ולא היזמים".

איך גורמים למחירים להתייצב?

"המדינה לא צריכה לבנות דירות, אלא לבנות אסטרטגיה בתחום הדיור. אני אתן לכם דוגמה: לפני 20 שנה המדינה השתתפה במשכנתאות לזוגות צעירים עם תקציב השנתי שנע בין 6 ל־10 מיליארד שקל. בשלב מסוים אמרו 'השוק יתנהל מעצמו', וזה בסדר. אבל עדיין בפינות צריך לעזור. אם המדינה לא רוצה להתערב דרך המשכנתאות, אז שתגיד לכל קבלן ש־20% מהדירות שהוא בונה הם לזוגות צעירים. למה בכל הערים אין דירות 3 חדרים? זה יכול להיות חלק מהסבסוד של המדינה, אם היא תרצה. יש הרבה פתרונות, אבל אין פה יד מכוונת. אין פה ראייה ארוכת טווח. גם כשכבר החליטו להקים חברה לדיור ציבורי - עד שהיא קמה, עד שעושים התחלות בנייה, זה המון זמן".

הפרסום בתקשורת פגע ברכוש של הנושים

אם כבר הזכרנו אשראי בעייתי, בחודשים האחרונים אנחנו רואים שכשלים של הבנקים והגופים המוסדיים בהענקת אשראי בעבר הביאו אותם להפסד של מאות מיליוני שקלים. מוטי זיסר ונוחי דנקנר הם רק חלק מהטייקונים שהביאו את החברות שלהם להסדרי חוב. אתה יכול להבטיח שאירועים שכאלה לא יקרה שוב?

"המוסדיים לא עשו מראש את ההבחנה שהבנקים עושים. בנק מכיר את העסק, יודע איך החברה מתנהלת ויש קובננטים (תנאים שמציבים הבנקים ללווים כדי להגן על עצמם מפני פגיעה ביכולת הלווה לעמוד בהחזר החוב - ש"ה וי"ר). הבנקים יכולים להתריע בפני העסק שהוא לא עומד בקובננטים ולדרוש עוד ביטחונות. כלומר, יש דינמיקה. באג"ח אין (רוב החוב שמנהלים הגופים המוסדיים מקורו ברכישת באג"ח - ש"ה וי"ר). אתה נותן את האשראי ומחכה לפירעון 15-10 שנה".

אז המוסדיים אשמים במצב שאליו נקלעתם?

"אני חושב שהתפתחה פה תרבות מסוימת של הרבה עו"ד וכל מיני נאמנים, שלעתים השיקולים שלהם הם לא תמיד השיקולים של טובת החברה. ניהול חוב זה הלחם החמאה של הבנקים. באג"ח, אם מגיע מועד פירעון, ואין לך אפשרות לגלגל חוב, אתה נכנס להסדר. בבנק אתה יכול לפרוס את החוב ללקוח בהתאם לתזרים שלו, הגמישות קיימת.

"ברור שככל שהחובות יותר מורכבים ויש גופים אחרים שמעורבים, אז אתה תלוי גם בהם. בנוסף, כשהבנק מעניק הלוואה לבדו או עם בנק נוסף, ומגיע למימוש נכסים, הוא לא צריך לתת דיווח על כך לכל עם ישראל. כשחברה שהנפיקה אג"ח נקלעת לקשיים, ונאלצת לדווח על כך, הפרסום הציבורי לא מסייע לה בניהול החוב".

מה רע בשקיפות?

"ברגע שפורסם בתקשורת שיש בעיה, ערך המניה ירד באופן אוטומטי, בלי קשר כרגע אם היא נכונה או לא. עצם הפרסום עשה נזק. ראשית כי המניה ירדה, ושנית היכולת של החברה לממש הנכסים נפגעת כי כולם יודעים שהיא בלחץ, ולכן יציעו לה מחיר יותר נמוך. קחו לדוגמה את כלל ביטוח (חברה שקבוצת אי.די.בי נאלצה למכור כדי לעמוד בהתחייבויותיה - ש"ה וי"ר). מה קרה שהערך שלה ירד? זו לא חברה שמצבה העסקי משתנה מיום ליום. האווירה הציבורית והפרסום פגעו בסופו של דבר ברכוש של הנושים עצמם. חיפשו את הראש של בנאדם זה או אחר".

אתה מאשים כאן את התקשורת והאווירה הציבורית בנפילת הטייקונים?

"האנשים האלה בבסיס שלהם - ואני מכיר אותם אישית - הם לא פושעים. יכול להיות שהם שגו, יכול להיות שהם עשו צעדים לא תקינים, והם בעצמם מודים בחלק מהדברים, אבל הם לא פושעים. הם אנשים שהשקיעו את כל הונם ואונם בחברות שלהם. הם השקיעו את כל הכסף שלהם ולקחו הלוואות בשביל החברות עצמן. ב־2006-2005 היתה כאן אופוריה, וחשבו שהערך של הנכסים רק יעלה ויעלה".

זה גם מה שקורה היום?

"יכול להיות שבחלק מאג"חים שהונפקו לאחרונה, הרוכשים לא בדקו מספיק לעומק את הסיכון. ככה זה, ברגע שיש עודף כסף לציבור, ואני מתכוון לקרנות הנאמנות ולקופות הגמל, אז לא תמיד בודקים לעומק את הדברים. הזיכרון הוא זיכרון קצר".

המלצות הוועדה שהוקמה להסדרת כללים להסדרי החוב בישראל בראשות מנכ"לית משרד האוצר יעל אנדורן צפויות להתפרסם בקרוב. אתה חושב שהן ימנעו כשלים שכאלה בניהול החוב של המוסדיים והבנקים?

"בבנקים הרגולציה חבל על הזמן, אבל בגופים המוסדיים הרגולציה הרבה יותר משוחררת או פחות הדוקה. ניהול הסיכונים בעת מתן אשראי אצל המוסדיים לא נעשה באותה רמה כמו במערכת הבנקאית, וזה דבר הכרחי. טוב שתהיה רגולציה אחידה, כדי שגם התחרות תהיה בריאה, אני לא בטוח שהדרך היא ועדה להסדרי חוב".