")

המלחמה חידדה את הסיכון: ישראל מאחור בתעדוף תרופות והמחסור עלול להגיע

השלכות המלחמה על מחירי האנרגיה והלוגיסטיקה מחריפות חולשות בשוק התרופות: התלות ביבוא וגודלו הקטן של השוק המקומי מציבים את ישראל בעמדת נחיתות. אין מחסור מערכתי, יש עיכובים והתייקרויות — ובמצבי לחץ חברות הפארמה מתעדפות שווקים גדולים

המלחמה באיראן תפסה את שוק התרופות הגלובלי בנקודת חולשה. השלכות העימות המתארך — לרבות זינוק במחירי הדלקים ושיבושים בשרשראות אספקה ובערוצי תובלה — לא שברו את תעשיית הפארמה, שמגלגלת כ־1.8-1.7 טריליון דולר בשנה, אך חשפו אותה כשהיא כבר סדוקה. זו הסיבה שמה שנראה כעת כשורת חוסרים נקודתיים, עליות מחירים ושיבושים לוגיסטיים מוגדרים, הוא למעשה תוצאה של תהליך עמוק וארוך יותר: מערכת ייצור והפצה שנבנתה לאורך עשורים על יעילות, ריכוזיות ושרשראות אספקה רזות — וכעת נבחנת תחת לחץ ותנאי אי־ודאות גיאו־פוליטית.

כדי להבין את התמונה, יש להפריד בין שלושה מנגנונים שונים הפועלים במקביל — ולעתים גם מזינים זה את זה. הראשון הוא מנגנון של ביקוש גובר מול היצע קשיח. עוד לפני המלחמה, חלקים משוק התרופות התמודדו עם זינוק חד בביקוש שלא לווה בהרחבה מקבילה של ההיצע. הדבר בולט במיוחד בתרופות חדשניות וביולוגיות. הדוגמה הבולטת היא תרופות ההרזיה — מונג’רו, אוזמפיק וווגובי — שהחלו כתרופות לסוכרת והורחבו לטיפול במה שכבר הוכרז בכמה מדינות כמגפה, כולל בישראל. אך גם במוצרים בסיסיים יותר, כמו אנטיביוטיקות בעונות עומס, נרשם עודף ביקוש על פני ההיצע בתקופות הרלבנטיות.

הבעיה כאן אינה לוגיסטית אלא מיקרו־כלכלית קלאסית: ייצור תרופות — ובמיוחד חומרי גלם פעילים (API) — הוא תהליך מורכב ועתיר רגולציה, עם זמני הקמה של שנים. בניית מפעל נמשכת בין שנה לשלוש שנים, ולכן יכולת הייצור אינה גמישה בטווח הקצר. כאשר הביקוש מזנק, השוק אינו מתאזן במהירות, אלא מייצר מחסורים נקודתיים, תעדוף לקוחות — בדרך כלל הגדולים — ולעתים גם תעדוף הקצאה “שקט” (Rationalization). בארה”ב ובאירופה, תופעת המחסור בתרופות נמצאת על סדר היום כבר שנים והחריפה לאחר הקורונה.

המנגנון השני הוא עליית התשומות — דלקים, פלסטיק ואנרגיה — ובנקודה זו המלחמה נכנסת באופן ישיר יותר. ייצור תרופות תלוי באנרגיה, בפטרוכימיה ובתובלה, שהיא עתירת דלקים. עליית מחירי האנרגיה בעקבות פגיעה במקורות נפט, שיבושים בתעשיות כימיות ועלויות שילוח גבוהות — כל אלה מעלים את העלות השולית של התרופות לצרכן הסופי.

במקרה של תרופות גנריות, שבהן שולי הרווח נמוכים מלכתחילה, מדובר בשינוי מהותי: הייצור עלול להפוך ללא כדאי כלכלית. התוצאה אינה רק עליית מחירים, אלא גם ירידה בהיצע בפועל. כאשר ההיצע מצטמצם והביקוש נותר קשיח, נוצר עודף ביקוש — שמוביל לעליית מחירים. בפועל, התרופה קיימת, אך אינה זמינה במחיר או בכמות מספקת.

מהורמוז ועד נתב"ג: מחיר השיבושים

המנגנון השלישי — והבולט במיוחד בתקופה הנוכחית — הוא שיבושים בשרשראות האספקה ובערוצי התובלה. סגירת מצר הורמוז היא האירוע הבולט בהקשר זה, לצד שיבושים בשדות תעופה רבים באזור, לרבות נתב”ג. כאן אין בהכרח בעיית ייצור, אלא בעיית זרימה. תרופות רבות, בעיקר ביולוגיות ואונקולוגיות, תלויות בתובלה אווירית ובשרשרת קירור, כמו אינסולין. פגיעה בנתיבי טיסה, עלויות ביטוח גבוהות, עיכובים בנמלים או סגירת נתיבים — כל אלה יוצרים מצב שבו המוצר קיים, אך אינו מגיע בזמן או למקום הנכון. זהו כשל של הקצאה בזמן ובמרחב, לא של ייצור — אך הוא מייצר את תחושת המחסור.

שלושת המנגנונים הללו אינם נפרדים לחלוטין — הם מצטלבים. עלויות גבוהות מקטינות את התמריץ לייצור ומקשיחות את ההיצע; שיבושים לוגיסטיים יוצרים מחסורים מקומיים שמעלים מחירים; וביקוש גבוה מפעיל לחץ נוסף על מערכות תובלה שמתייקרות ממילא. התוצאה היא מערכת רב־שכבתית של סיכונים — לא מחסור במובן הקלאסי.

הקשר הישראלי ממחיש זאת היטב. שני גורמים מרכזיים — אחד מהתעשייה והשני ממשרד הבריאות — שעמם שוחח כלכליסט, מציירים תמונה עקבית, אך מזוויות שונות. “מעבר לחוסרים נקודתיים קצרים, החוסרים המשמעותיים יחסית הם במוצרי יבוא”, מסביר בכיר בתעשיית הפארמה בישראל. לדבריו, הבעיה המרכזית אינה בייצור המקומי, אלא בבעיות גלובליות בשרשראות האספקה. לצד זאת, הוא מציין גורם נוסף: “תעדוף היצרנים של שווקים אסטרטגיים כמו ארה״ב ואירופה על פני ישראל ואחרים”. ישראל היא שוק קטן של כ־10 מיליון איש, וחברות התרופות אינן פועלות כידוע כגופים ללא כוונת רווח. עם זאת, הוא מדגיש כי אין מחסור רחב או ממושך.

בכיר במשרד הבריאות מציג תמונה דומה, אך רחבה יותר: “יש בעיה גלובלית באספקת תרופות. היו זמנים של מחסור מסוים. כרגע לא ידוע לי על מחסור — וכשיש, אנחנו יודעים להתמודד”. לצד זאת, הוא מזהיר: “זה שאין מחסור כעת, לא אומר שלא יהיה בעתיד”.

גם בקופות החולים ובבתי החולים עולים מסרים דומים. בכללית מציינים כי “אין מחסור בתרופות. ייתכן מחסור זמני ונקודתי בתרופה מסוימת — שמשלימים אותו”. במכבי מוסיפים כי לא נרשם מחסור משמעותי, למעט עיכובים נקודתיים שמטופלים בזמן אמת, וכי נשמר שיתוף פעולה הדוק עם הספקים ומשרד הבריאות. בבתי החולים מציינים כי הבעיה הורגשה כאשר נתב”ג היה סגור — אך מאז חלה חזרה לזרימה.

המסרים הללו אינם סותרים אלא משלימים: אין מחסור מערכתי, החוסרים נקודתיים והמערכת מתפקדת ויודעת לפתור את החוסרים בזמן אמת — אך העיכובים קיימים. הרגולטור (משרד הבריאות) מודע לבעיה המבנית, וגם אם אינה מתבטאת כעת במחסור רחב, הסיכון קדימה ברור.

הנקודה המרכזית עבור ישראל היא התלות ביבוא. שוק התרופות המקומי אינו מבודד, הוא חלק משרשרת ערך גלובלית מרוכזת, בעיקר באסיה. במצב כזה שיבוש גלובלי אינו מתגלגל בהדרגה — אלא מועבר כמעט ישירות לשוק המקומי. בנוסף, עובדת היותה של ישראל שוק קטן מציבה אותה בעמדת נחיתות בהקצאת סחורה: כאשר היצרנים נדרשים לבחור, הם יעדיפו שווקים גדולים, רווחיים או רגולטורית חשובים יותר.

עם זאת, חשוב לדייק: ישראל אינה חווה כיום מחסור מערכתי בתרופות. אין קריסה של המערכת ואין היעלמות רחבה של תרופות חיוניות. אך זו אינה נקודת הסיום של הניתוח — אלא נקודת ההתחלה. בנוסף, כבר נרשמות התייקרויות בתרופות מסוימות.

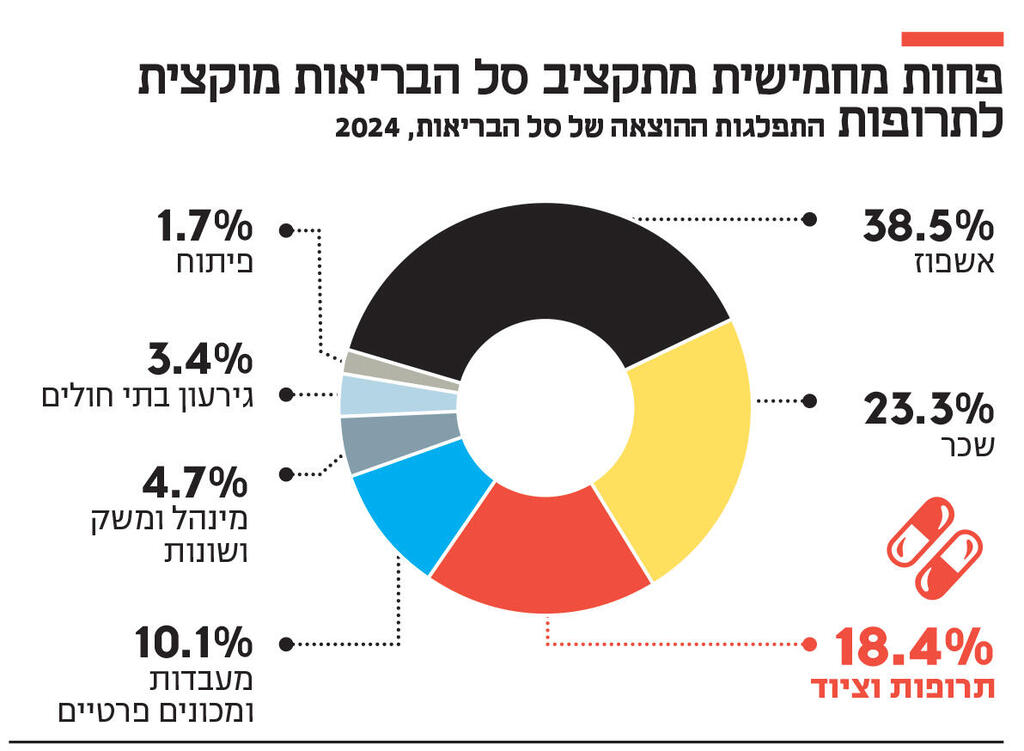

הטיפול המערכתי בתופעה נעשה באמצעות “תוספת יוקר”, אחד משלושת המדדים המרכיבים את “הטייס האוטומטי” לעדכון סל הבריאות מדי שנה. לפי נתוני משרד הבריאות, ההוצאה על תרופות וציוד רפואי מהווה כ־18.4% מהסל — אחרי אשפוז ושכר (כ־61% יחד). במשרד הבריאות כבר מזהירים כי יש לוודא שהמדד הבא ישקף את ההתייקרויות וייתן מענה מספק. הרי התוספת בעקבות סעיף זה אמורה להיות “אובייקטיבית”, אך בפועל עדכון זה מעורר לא פעם מחלוקות בין משרד הבריאות לבין משרד האוצר, שהוא הגורם המתקצב את סל הבריאות. בהיעדר עדכון הולם, המשמעות בפועל היא שהישראלים יקבלו פחות שירותי בריאות.

עומס על רוקחים ורופאים ופגיעה בתכנון

יש להוסיף ממד נוסף: הפגיעה באמינות האספקה. החוסרים אולי קצרים, אך תכופים יותר, ודורשים התאמות, החלפות ותעדוף. הם יוצרים עומס על רוקחים ורופאים ופוגעים ביכולת לתכנן טיפול רציף. במילים אחרות, המערכת ממשיכה לפעול — אך היציבות שלה נפגעת. מדובר בשינוי מהותי, שאינו ייחודי לישראל, וכפי שכבר ניתן לראות, גם אינו מוגבל לענף התרופות. עם זאת, בתחום הבריאות הוא מקבל משמעות מיוחדת.

המלחמה אינה המקור לבעיה — אלא מאיץ. היא מוסיפה שכבת לחץ על מערכת שכבר פועלת קרוב לקצה גבול יכולתה: עלויות עולות, תובלה נפגעת והעדפות הקצאה נעשות חדות יותר. במצב כזה, גם זעזועים קטנים יחסית עלולים לייצר תוצאות לא פרופורציונליות.

לכן, השאלה אינה עוד אם יש מחסור — אלא עד כמה המערכת יכולה להבטיח אספקה יציבה בעתיד. התשובה ברורה ופחות נוחה: פחות מבעבר. בשורה התחתונה, גם שוק התרופות הגלובלי נכנס לעידן של פגיעות מבנית על רקע הזעזועים הגיאו־פוליטיים — והמלחמה הנוכחית רק חשפה אותה.