4 המכות שנחתו על קרנות הפנסיה שלכם בשנה החולפת

כלכליסט צלל לדו"חות 2015 של קרנות הפנסיה וגילה תמונה עגומה: הקרנות סובלות מגירעונות שנוגסים בחסכונות, אך בזכות דמי ניהול מקסימליים שמשלמים שליש מהחוסכים, הן נהנו מדמי ניהול של 1.3 מיליארד שקל: עלייה של 7% מהשנה שעברה

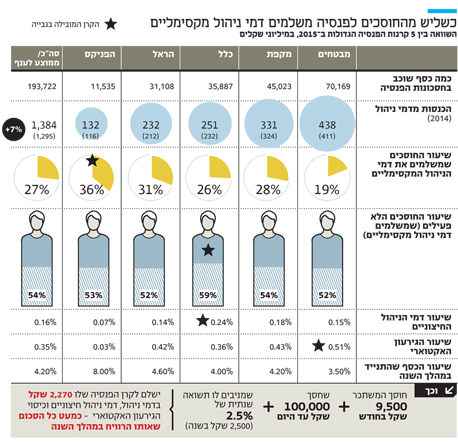

חמש קרנות הפנסיה הגדולות שלשלו לכיסיהן ב־2015 דמי ניהול בהיקף כולל של 1.3 מיליארד שקל מ־3.8 מיליון חוסכים ישראלים, כך עולה מהדו"חות הכספיים שלהן לשנה זו, שהאחרון שבהם פורסם בשבוע שעבר. מדובר על עלייה של 7% בהכנסות מדמי ניהול בהשוואה ל־2014. "כלכליסט" נבר בדו"חות וגילה כי תמונת המצב בשוק הפנסיה בעייתית יותר משאתם חושבים, ומציג לכם את ארבע המכות של שוק הפנסיה, שבזכותן הקרנות מרוויחות הרבה כסף על חשבון החסכונות לעתיד, וגם את הניסיונות של משרד האוצר לטפל בחלק מהמכות האלה.

1. העובדה ששכחתם איפה הכסף שלכם

נתחיל בנתון המוזר ביותר. יותר מחצי מאותם 3.8 מיליון חוסכים לפנסיה — 2 מיליון איש — מחזיקים חשבונות פנסיה לא פעילים. במילים אחרות, 54% מחשבונות הפנסיה שייכים לחוסכים שעברו ממקום עבודה אחד לאחר ועל הדרך התחילו לחסוך בקרן אחרת (בין שביוזמתם ובין שבגלל המעסיק), והכסף שחסכו עד לאותו הרגע נשאר אצל הקרן הקודמת.

לכאורה אין לכך שום חשיבות. אלא שבפועל ברגע שחשבון פנסיה הופך לסטטוס של חשבון לא פעיל, קרן הפנסיה מיד גובה עליו את דמי הניהול המקסימליים המותרים בחוק (0.5%), כי אם אין מישהו שממש מפקיד לשם כסף בכל חודש, סביר להניח שאף אחד לא ידאג להוריד את דמי הניהול אחרי שקרן הפנסיה העלתה אותם למקסימום.

בחשבונות הלא פעילים האלה הצטברו חסכונות בהיקף כולל של 34 מיליארד שקל. כלומר, חמש קרנות הפנסיה הגדולות נהנו מדמי ניהול של 155 מיליון שקל שהתקבלו מהחשבונות האלה. סכום זה הוא 12% מכלל ההכנסות שלהן מדמי ניהול, כך ששווה להן לשמור על המצב הקיים.

בכל קרנות הפנסיה הגדולות מספר החשבונות הלא פעילים גדול ממספר החשבונות הפעילים. הקרן ששיעור החשבונות הלא פעילים בה הוא הגבוה ביותר היא קרן הפנסיה של חברת כלל ביטוח — מיטבית עתודות. לרוב מדובר בחשבונות שמכילים מאות עד אלפי שקלים בודדים, וקרנות הפנסיה בונות על כך שעבור סכום כזה הלקוחות מעדיפים לוותר על כאב הראש הבירוקרטי שכרוך בהעברת הכסף מקרן הפנסיה הנוכחית שלהם לקרן הפנסיה החדשה. כך הבירוקרטיה היא חסם משמעותי בדרך להפחתת דמי הניהול.

משרד האוצר ער לבעיה הזאת ומנסה לפתור אותה, אך עד כה הצליח בכך באופן חלקי בלבד. מתחילת השנה הבאה כל מי שיעבור לקרן פנסיה חדשה — אותה הקרן תנייד עבורו באופן אוטומטי את כל הכספים שלו שהתפזרו בין קרנות שונות לאורך השנים, והוא לא יצטרך להתעסק בבירוקרטיה.

ואולם, רוב האנשים לא עוברים בין קרנות פנסיה. מה בנוגע לכל הכסף שלהם שכבר מפוזר בין הקרנות ובעבורו נגבים דמי ניהול מקסימליים? שאלה טובה. משרד האוצר הגיש לאישור ועדת הכספים תקנות שיחייבו את קרנות הפנסיה להתחיל לאסוף גם את הכספים האלה ולרכז אותם בחיסכון הפנסיה הפעיל, אבל גם הן תקועות בסבך הבירוקרטיה.

2. הפראיירים שמשלמים את המקסימום

מלבד החוסכים הלא פעילים ישנם 472,660 איש שמשלמים לחמש הקרנות הגדולות את דמי הניהול המקסימליים המותרים בחוק אף שהם חוסכים פעילים, כלומר חוסכים שמפקידים בכל חודש נתח מסוים מהמשכורת שלהם ולכאורה יכולים להתמקח על דמי הניהול. חוסכים אלה הם שליש מכלל החוסכים לפנסיה. הקרן שמצבה הוא החמור ביותר מבין חמש קרנות הפנסיה הגדולות היא הפניקס, שיותר משליש מהחוסכים הפעילים שלה (36%) משלמים דמי ניהול מקסימליים. הקרן שמצבה הוא הכי פחות גרוע, לפחות באחוזים, היא מנורה מבטחים, שבה "רק" 19% מהחוסכים הפעילים משלמים דמי ניהול מקסימליים.

על פי רוב אותם חוסכים שמשלמים לקרנות את המקסימום הם החוסכים החלשים ביותר. לרוב הם לא מאוגדים באיזה ועד חזק, והמעסיק שלהם לא ממש דואג להשיג להם דמי ניהול נמוכים יותר. אפשרות אחרת היא שהם החליפו מקום עבודה, ובמהלך המעבר הזה דמי הניהול שלהם קפצו למקסימום; הם לא שמו לב, שכחו להתמקח וכך זה נשאר.

אוכלוסיית העובדים החדשים שאין להם כוח מיקוח משל עצמם היא זו שעבורה האוצר עומד להקים קרנות פנסיה בדמי ניהול מופחתים, שיהפכו להיות ברירת המחדל של כל אותם עובדים. במשרד האוצר מקווים שהקרנות האלה יכניסו תחרות משמעותית לשוק, משום שהן יהיו פתוחות לכלל העובדים, לא רק לחלשים ביותר — מה שיאיים על הקרנות הגדולות ואולי יגרום להן להוריד את דמי הניהול גם לחוסכים האחרים. לפי הצהרת הכוונות של האוצר, הקרן אמורה להתחיל לפעול בספטמבר הקרוב.

אם מחברים את מספר חשבונות הפנסיה הלא פעילים שמשלמים דמי ניהול מקסימליים עם מספר החשבונות הפעילים שמשלמים אותם יוצא שקרנות הפנסיה הגדולות גובות את דמי הניהול המקסימליים מכ־80% מכלל חשבונות הפנסיה.

3. דמי הניהול החיצוניים

מלבד דמי הניהול הרגילים קרנות הפנסיה גובות דמי ניהול חיצוניים. אפשר למצוא אותם בדו"ח הפנסיה השנתי שנשלח לחוסכים תחת שם הקוד "הוצאות ישירות" או "הוצאות ניהול השקעות". מדובר בכסף שקרנות הפנסיה גובות מהחיסכון אולם לא מכניסות לכיסן, אלא משתמשות בו בשביל לשלם עמלות לגופים חיצוניים שבאמצעותם הן משקיעות את הכסף. מדובר בדמי ניהול שגופי הפנסיה הם היחידים ששולטים בגובה שלהם, שמחושב כך: סך העמלות החיצוניות חלקי סך הכסף שמנהל אותו גוף פנסיה. לחוסכים אין אפשרות להתמקח או להפחית את הסכום הזה, אלא רק להסתכל בעיניים כלות כיצד לעיתים דמי הניהול האלה גבוהים מדמי הניהול הרשמיים שהצליחו להשיג לעצמם מגוף הפנסיה שלהם.

מבדיקת "כלכליסט" עולה כי ב־2015 שילמו החוסכים לפנסיה 308 מיליון שקל בדמי הניהול האלה, שהם עוד 0.16% מכלל הנכסים. כלומר, כל אחד מאותם חוסכים שמשלמים את דמי הניהול המקסימליים, 0.5% מהכסף שהם מצליחים לחסוך, משלמים בפועל הרבה יותר — עד 0.75% מסך הכסף שהם חוסכים — וכך מאבדים חלק גדול מהפנסיה העתידית שלהם.

מהשוואת חמש קרנות הפנסיה הגדולות עולה כי הקרן שגבתה את דמי הניהול החיצוניים הגבוהים ביותר היא כלל ביטוח — 0.24% בדמי ניהול חיצוניים. קרו הפנסיה שגבתה הכי מעט בדמי ניהול חיצוניים היתה הפניקס — 0.07% בלבד. האוצר הוא שהתיר לקרנות הפנסיה לגבות את דמי הניהול האלה מלכתחילה במטרה לתמרץ אותן להשקיע את כספי החוסכים בחו"ל, בין היתר בקרנות השקעה שגובות דמי ניהול גבוהים מאוד. ב־2014 הגביל משרד האוצר את דמי הניהול האלה ל־0.25% בלבד, תקרה שבינתיים אף אחת מהקרנות לא הגיעה אליה.

4. הגירעון האקטוארי

אם לא די בכל זה, כל חוסך שקיבל לאחרונה את הדו"ח השנתי של קרן הפנסיה שלו ראה שהוא שילם לא רק דמי ניהול גבוהים, אלא עוד סכום לא מבוטל בעבור משהו לא ברור שקרוי "גירעון אקטוארי". מאחורי השם שובר השיניים הזה מסתתר מנגנון הערבות ההדדית שקיים בקרנות הפנסיה. מלבד החיסכון לגיל הפרישה קרנות הפנסיה מספקות לחוסכים ביטוח חיים וביטוח נכות למקרה שייפצעו או יחלו ולא יוכלו לעבוד יותר. הביטוח הזה עולה כסף, וכל החוסכים לפנסיה משלמים בכל חודש לחברת הביטוח שמנהלת את קרן הפנסיה בדיוק את המחיר שלו.

בסוף השנה הקרן בודקת כמה אנשים מתו במפתיע או הפכו לנכים במהלך השנה כדי לראות אם המחיר שהיא גבתה על הביטוח הזה אכן תאם את המציאות. אם בפועל מתו פחות אנשים מהתחזית או פחות אנשים הפכו לנכים, החברה מחזירה כסף לחוסכים. אבל אם המצב הפוך, החוסכים נדרשים לשלם יותר בסוף השנה. וזה בדיוק מה שקרה ב־2015, לאחר שהאוצר חייב את קרנות הפנסיה להעלות את מחיר הביטוח וגרם להן לקחת מהחוסכים עוד כסף.

משום שבכל קרן פנסיה יש תמהיל דמוגרפי מעט שונה של אנשים — בעלי מקצועות שונים, בעלי גילים שונים וכו' — בכל קרן שיעור הגירעון האקטוארי שונה. בשנה שעברה, למשל, הגירעון האקטוארי הכי משמעותי היה בקרן הפנסיה הגדולה ביותר — מנורה מבטחים. כל אחד מהחוסכים שלה שילם בממוצע עוד 0.51% בסוף השנה, נוסף על דמי הניהול הרגילים ודמי הניהול החיצוניים.

אם זה לא מספיק מסובך, הגירעון האקטוארי מושפע בחלקו גם מהעובדה שבשנים האחרונות החוסכים הצעירים לפנסיה מסבסדים את מי שמגיעים לגיל הפרישה והופכים לפנסיונרים. הסיבה לכך היא שהריבית בעולם נמוכה משמעותית משיעור הריבית שקרנות הפנסיה משתמשות בה בשביל לחשב את הפנסיה החודשית של הפורשים, בהוראת האוצר. הסבסוד הזה הוא בערך רבע מהגירעון האקטוארי של הקרנות.

למשל, עובד שמשכורתו החודשית היא המשכורת הממוצעת במשק (9,500 שקל) והצליח לחסוך עד השנה 100 אלף שקל בקרן הפנסיה שלו; נניח שהקרן הניבה לו השנה תשואה של 2.5% — זה אומר שהיא הרוויחה עבורו 2,500 שקל במהלך השנה.

אבל הוא שילם על כך. נניח שהוא שילם דמי ניהול מקסימליים (6% מכל הפקדה חודשית ועוד 0.5% על החיסכון המצטבר), נוסיף על כך את דמי הניהול החיצוניים הממוצעים לכל הקרנות הגדולות (0.16%) ואת הגירעון האקטוארי הממוצע (0.36%) — יוצא שאותו החוסך שילם על כל זה 2,270 שקל לאורך השנה. כלומר, הוא שילם בחזרה לקרן כמעט את כל התשואה שהיא הצליחה להשיג לו. אם נביא בחשבון שהוא שילם גם על הביטוח שנמצא בתוך הפנסיה, אז נראה שלמעשה הוא הפסיד כסף השנה.