הבנקים יגדילו רזרבות בגלל הזינוק בהלוואות

הלוואות משקי הבית שלא לדיור זינקו ב-9% בתוך שנה, והמפקח על הבנקים סבור שהם לא מחזיקים מספיק רזרבות להלוואות שלא יוחזרו. בטיוטה להנחיה חדשה הוא דורש שכרית הביטחון תוגדל ב־300 מיליון שקל

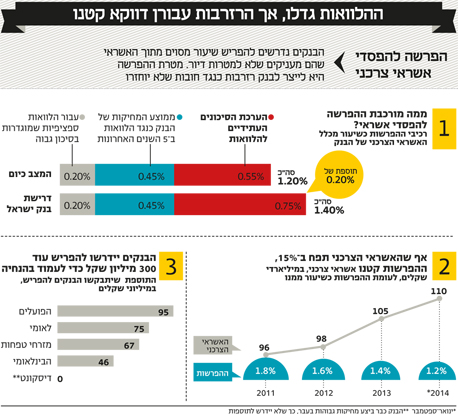

בנק ישראל מוטרד מהעלייה החדה באשראי הצרכני - אותן הלוואות שמשקי הבית נוטלים שלא למטרת רכישת דירה. המפקח על הבנקים דודו זקן שלח לבנקים בסוף השבוע האחרון טיוטה להוראה, שהגיעה לידי "כלכליסט", ובה הוא דורש מהם להגדיל את היקף ההון שהם מפרישים בגין הפסדי אשראי מ־1.2% מתיק האשראי ל־1.4%. משמעות ההנחיה היא שהבנקים יידרשו לבצע הפרשות חד־פעמיות בהיקף כולל של כ־300 מיליון שקל.

הבנקים מבצעים בכל רבעון הפרשה בגין הפסדי אשראי בדו"חותיהם, אשר מטרתה לייצר לבנק רזרבות כנגד חובות שלא יוחזרו. כך שהמהלך של המפקח מבטא חשש כי הבנקים לא מחזיקים מספיק רזרבות לתרחישים בעייתיים.

מאז 2011 גדל תיק האשראי הצרכני (ללא משכנתאות) של הבנקים ב־14.5% ליותר מ־110 מיליארד שקל. רק ב־12 החודשים האחרונים זינקו הלוואות חמשת הבנקים הגדולים בכ־9% (כ־9 מיליארד שקל). מנגד, ההפרשה להפסדי אשראי דווקא ירדה באותה התקופה: מ־1.8% מתיק האשראי הצרכני בממוצע ב־2011 ל־1.2% ממנו בספטמבר 2014.

זקן התבטא בנושא זה לאחרונה בוועידת "גלובס" לעסקים ואמר: "קצב גידול האשראי הצרכני אכן מטריד ומחייב תשומת לב. נוכח קצב הגידול המהיר היינו מצפים לגידול תואם בכריות ההפרשה שמוקצות לסיכונים בגין אשראי צרכני".

זקן פועל להכנסת ההנחיה לתוקף כבר בשבועות הקרובים, כדי שהיא תחול כבר על דו"חות 2014. מחר הוא צפוי להעלות את ההנחיה לדיון בוועדה המייעצת של בנק ישראל, שבה יושבים מנהלי הבנקים.

זקן לא רוצה לשנות את המתודולוגיה הקיימת

ההפרשות מורכבות משלושה רכיבים: הפרשה פרטנית של 0.2% מתיק האשראי הצרכני כנגד חובות ספציפיים בסיכון גבוה; הפרשה של 0.45% מהתיק המתבססת על ממוצע המחיקות שביצעו בחמש השנים האחרונות; והפרשה של 0.55% המבוססת על הערכת הסיכונים העתידיים להלוואות.

בנק ישראל לא רוצה לשנות את המתודולוגיה הקיימת, ולכן ההנחיה מבקשת רק להגדיל את הרכיב צופה העתיד מ־0.55% ל־0.75%, כך ששיעור ההפרשה הכולל יגדל ל־1.4% מתיק האשראי הצרכני.

כדי לעמוד בהוראה יידרשו הבנקים להפריש סכום כולל חד־פעמי של כ־300 מיליון שקל לפי החלוקה הבאה: בנק הפועלים יידרש לעבות את ההפרשה ב־95 מיליון שקל; לאומי יפריש עוד 75 מיליון שקל; מזרחי טפחות יגדיל את ההפרשה ב־67 מיליון שקל; והבנק הבינלאומי יוסיף 46 מיליון שקל. בנק דיסקונט הוא היחיד שלא יידרש להפריש עוד כסף, משום ששיעור החובות האבודים שלו היה הגבוה במערכת, כך שהוא ביצע מחיקות גבוהות בעבר.

ההפרשות החד־פעמיות ייכנסו לדו"חות הרווח וההפסד של הבנקים, ולכן יעיבו כמובן על השורה התחתונה.

הבנקים חושבים שההנחיה החדשה מיותרת

"הסיכון הגלום באשראי הצרכני גדל, בין היתר נוכח המגמות בפעילות המשקית", כתב זקן בטיוטת ההנחיה והתכוון לא רק לזינוק באשראי הצרכני, אלא גם לעלייה של 7.3% בתיק המשכנתאות בשנה החולפת.

זקן יודע היטב שהזינוק של שני התיקים הללו, שיחד שווים כ־30 מיליארד שקל, נבנה על גב אחד - הגב הכלכלי של משקי הבית. בעוד הוא בעצמו קידם מהלכים להגדלת כרית הביטחון של הבנקים בתיק המשכנתאות, הרי שתחום האשראי הצרכני מעט נזנח, אף שמדובר באותם לווים.

אמנם בבנק ישראל טוענים כי המינוף של משקי הבית אינו גבוה ביחס לעולם, אבל הם מבינים שאם המשק יגלוש למיתון ושיעור האבטלה יעלה, לא תהיה נחמה רבה בהשוואה העולמית. הם גם יודעים שבתרחישים הללו האשראי הצרכני הוא הראשון להיפגע. כשמשק בית נקלע למשבר ומחזיק בהלוואה צרכנית ובמשכנתא - קל לנחש איזו הלוואה הוא יפסיק לשלם קודם.

במערכת הבנקאית לא חושבים שההוראה של זקן חיונית. "ברוב המקרים אנחנו מוסיפים מרווח ביטחון לתחשיבים וההערכות", אומר גורם באחד הבנקים. "תמיד אפשר להפריש עוד, אבל השאלה היא כמה באמת צריך, והבנקים היום נמצאים במקום טוב מהבחינה הזאת".