דורית סלינגר, לטיפולך הדחוף: החישוב המעוות שנוגס לכם בפנסיה

ההחלטה בדבר הריבית התחשיבית נשמעת יבשושית, אך מאחוריה מסתתר מחיר כבד שמשלמים החוסכים הצעירים. באוצר נמנעים מלקבל אותה בעיקר בגלל פגיעה תדמיתית. כתבה ראשונה בסדרה על ההחלטות שסלינגר לא מקבלת ועולות לנו כסף

כולנו עובדים קשה כדי שבעת הפרישה תהיה לנו פנסיה. בעבר קיבלנו פנסיה לפי הוותק בעבודה, אבל היום המודל שונה - מה שאנחנו חוסכים זה מה שיהיה לנו. האומנם? לא בטוח. עיוות במודל של משרד האוצר גורם לחוסכים הצעירים לסבסד את המבוגרים ולהסתפק בקצבה מופחתת.

המקור לבעיה הוא סביבת הריבית הנמוכה, שכבר מלווה אותנו חצי עשור. כשחוסך בקרן פנסיה חדשה פורש לגמלאות, גובה הקצבה החודשית שהוא מקבל נקבע על בסיס ההנחה שבמהלך השנים הבאות החיסכון שצבר ייצר תשואה שנתית ריאלית של 4%.

קרן הפנסיה מצדה מתחייבת לשלם לו את הקצבה הזאת. שווי ההתחייבות נקבע על בסיס ריבית חסרת סיכון, שבשנים האחרונות, עקב הורדות הריבית, היתה נמוכה מאותם 4% (היום כ־0.5% - ר"ב).

בעקבות הפער בין הנחת הריבית השגויה לבין הריבית בפועל נוצר גירעון בקרן. מי שיישאו על כתפיהם את הבור הם כלל החוסכים, ובעיקר החוסכים הפעילים הצעירים יותר, זאת כיוון שקרנות הפנסיה מבוססות על מנגנון סבסוד הדדי.

הקצבה העודפת המשולמת לפנסיונרים הטריים נגרעת מהקצבאות המצפות לחוסכים הצעירים. אלה נמצאים במלכוד כפול: מלבד התכווצות הקצבה שלהם לטובת הפנסיונרים, הם עתידים להתמודד בעת פרישתם עם צרות אחרות, כמו התארכות תוחלת החיים, שמביאה למצב שבו לכסף שיחסכו יהיה הרבה יותר קשה לספק להם קצבה ראויה בתקופת החיים הממושכת שלאחר הפרישה.

החסם לטיפול: להצעת הפתרון היתה משמעות תדמיתית

אז מדוע לא מטפלים בכך? הבעיה לא נולדה אתמול. כבר כמה שנים האוצר מודע לבעיה, והוא אף העלה הצעות להתמודדות עמה.

בדיוק לפני שנה הודיע המפקח לשעבר על הביטוח, פרופ' עודד שריג, כי בצל סביבת הריבית הנמוכה השוררת במשק ההנחה כי כספי הפנסיונרים ימשיכו להניב תשואה ריאלית של 4% בשנה כבר אינה ריאלית. לפיכך, קבע שריג, יש לשנות את הנחת התשואה.

הפתרון שהציע המפקח לשעבר היה מוביל לקיצוץ בהיקף חזוי של 10% בקצבאות של הפנסיונרים הטריים. אלא שההמולה סביב הגריעה הצפויה מקצבאות הפנסיונרים הטריים גרמה ליאיר לפיד, שנכנס אז למשרד האוצר, לעצור את הכל.

לפיד דרש מהמפקחת החדשה על הביטוח דורית סלינגר, שקיבלה לידיה את תפוח האדמה הלוהט הזה, למצוא פתרון שימתן את הפגיעה. סלינגר שוקדת על פתרון, אך טרם פרסמה מענה לבעיה, שגורעת כספים מהחוסכים הצעירים מדי יום ביומו.

באוצר טוענים כי הסיבה לעיכוב היא שהמפקח התחלף וסלינגר היתה צריכה זמן ללמוד את החומר, וגם השר התחלף והיה צריך ללמוד את החומר, ואפילו מנכ"לית המשרד היתה צריכה ללמוד את החומר. הכל נכון, יש צורך בפתרון אמיתי והסוגיה סבוכה - לא כזו שפותרים ברגע. ואולם, מכיוון שלא מדובר בסוגיה תיאורטית, את שכר הלימוד הזה משלמים החוסכים לפנסיה. ומה בעצם הנזק? בשנה החולפת בלבד היו היקפי הפגיעה קטנים יחסית. מדו"ח קרן הפנסיה הגדולה בישראל מבטחים החדשה עולה כי הגריעה מכספי החוסכים הפעילים בשנת 2013 היתה, בעקבות החישוב השגוי, כ־39 מיליון שקל.

אבל בזה לא תמו הנזקים שמקורם בריבית המעוותת. משנת 2008 יכולים החוסכים לקבל את החיסכון שצברו אחרי הפרישה כקצבה בלבד. חוסכים שהפקידו כספים בקופת גמל לאחר שנת 2008, ויצאו לגמלאות, נדרשים לפנות לקרן פנסיה כדי שזו תמיר את הכספים שהם חסכו לקצבה שיקבלו מדי חודש. זאת משום שקופות הגמל בישראל לא יכולות לשלם לחוסך קצבה בעצמן כיום.

לאחרונה חשף "כלכליסט" כי קרנות הפנסיה מסרבות לקלוט חסכונות של עמיתים בקופות גמל שמבקשים למשוך קצבה חודשית. הקרנות אף מסרבות לקלוט פנסיונרים מקרנות פנסיה אחרות המבקשים לעבור אליהן ולהיקלט בשורותיהן.

אותן קרנות פנסיה מבינות כי כל עמית חיצוני שהן יקבלו יגרע מהמאזן האקטוארי שלהן ויפגע ביתר העמיתים בגלל העיוות בריבית שמוביל לקבלת קצבה גבוהה יותר מהתשואה על הכספים בהנחת השקעה סולידית.

לפיכך הקרנות מתנות קבלה של עמיתים אלה בדרישה כי לא ימשכו קצבת פנסיה בשלוש־חמש השנים הראשונות להעברת הכספים. הן עושות זאת בהנחה כי עד אז הריבית תעלה, או שמשרד האוצר ימצא מוצא לבעיה הסבוכה.

פצצה מתקתקת: 230 אלף פנסיונרים חדשים בשנים הקרובות

במבטחים ההשפעה של החישוב המעוות ב־2013 היתה לגמרי שולית, וזאת משתי סיבות: הראשונה, מרבית הפנסיונרים הפעילים עדיין שייכים לקרנות הוותיקות או לפנסיה התקציבית; והשנייה, רק בשנת 2012 התחילו תינוקות דור הבייבי־בום הראשונים, ילידי 1945, לצאת לפנסיה, והם ימשיכו לעשות זאת בהמוניהם במהלך העשור הקרוב. כלומר, מדובר בסוג של פצצה מתקתקת, כזו שאם לא תיפתר תוביל להשלכות קשות יותר בשנים הבאות.

על פי הערכות, ב־15 השנים קרובות הגידול בשיעור הקשישים יהיה גבוה פי 2.5 מהגידול הכולל של כלל האוכלוסייה.

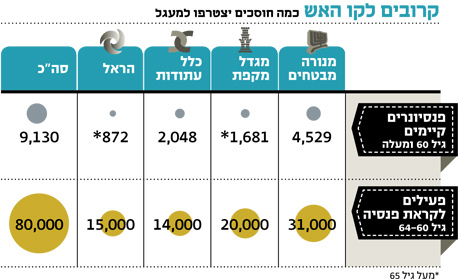

כך למשל, בקרן של מנורה ישנם 4,529 פנסיונרים בלבד נכון לסוף שנת 2013. אלא שבצד החוסכים הפעילים ישנם 31 אלף חוסכים בני 60 ומעלה שצפויים לפרוש בשנים הקרובות.

בסך הכל בארבע קרנות הפנסיה החדשות הגדולות - של מנורה, מגדל, כלל והראל - ישנם לא פחות מ־229 אלף חוסכים פעילים בטווח גילאים של 55–69, שיפרשו בקרוב. לשם השוואה, נכון לסוף שנת 2013 מספר הפנסיונרים בקרנות הפנסיה של אותם גופים עמד על 9,130 איש בלבד.

במילים אחרות, בשנים הקרובות צפויה בעיית הריבית הנמוכה להחריף, וככל שיותר חוסכים יפרשו לפנסיה על בסיס הנחות ריבית שגויות - הם יגרעו יותר כספים מהקצבאות העתידיות של החוסכים הפעילים.

הפתרון הנבחן: הצמדת ההתחייבויות למדד הקונצרניות

מאז נפסל הפתרון של שינוי הנחת התשואה מחסכונות הפנסיונרים עלו על שולחן הרגולטור פתרונות שונים.

על פי הערכות, אחת מהחלופות שנבחנות כוללת מודל חדש לחישוב שונה דווקא של התחייבויות הקרן כלפי הפנסיונרים. התחייבויות אלה יוצמדו למדדים שמרניים פחות מאשר ריבית חסרת סיכון, כמו תשואת אג"ח קונצרניות או אג"ח ממשלתיות ארוכות, וכך יצטמצם הפער.

ישנן קרנות פנסיה שלא מנהלות את כספי הפנסיונרים בהשקעות שמרניות, אלא במסלולים כלליים, בדומה להשקעות שבהן מנוהלים כספי החוסכים שטרם פרשו לגמלאות. קרנות אלה הצליחו בשנים האחרונות, שרשמו עליות בשווקים, להשיג על כספים אלה תשואה גבוהה לעומת הנחת ריבית חסרת סיכון.

כך קוזז בחלקו הפער אל מול הריבית התחשיבית. קרן הפנסיה מיטבית עתודות של כלל, שמנהלת את כספי הפנסיונרים תוך חשיפה למניות (13.5% ב־2013) ולאג"ח קונצרניות (21.31%), הניבה לפנסיונרים תשואה של 7.9% (נומינלי) ב־2013.

גם קרן מקפת השיגה תשואה נאה של 6.8% ב־2013, שהיתה שנה חזקה לשוקי ההון. נוכח התשואה העודפת שהושגה למול הנחה של 4% לתשואה ריאלית נוצר עודף אקטוארי בקרן. העודף התחלק בין כלל עמיתי הקרן - 2.54% במיטבית עתודות ו־0.95% במקפת.

לעומתן מבטחים החדשה מנהלת את כספי הפנסיונרים בנפרד מיתר החוסכים, במסלול סולידי שמושקע בעיקר באג"ח ממשלתיות ארוכות ובפיקדונות בנקאיים. היא הניבה תשואה נומינלית של 4.5% בלבד באותה השנה, ומכיוון שלא עמדה ביעד תשואה ריאלית של 4% נאלצה לבצע הפחתת זכויות של 0.21% ב־2014.

כלומר, קרנות הפנסיה יודעות לייצר מהנכסים של הפנסיונרים תשואה גבוהה יותר מריבית משוערת של 4%. הן עושות זאת באמצעות השקעה בנכסים נוספים לפיקדונות ואג"ח ממשלתיות קצרות טווח.

החיסרון טמון בעובדה שכספי החוסכים המנוהלים בידי הקרן חשופים לתנודתיות במקרה של נפילות בשווקים.כך למשל, במשבר הגדול של 2008 גררה חשיפת הפנסיות לאג"ח קונצרניות תשואות שליליות. התשואות הללו כיווצו את כספי הפנסיונרים בשנה העוקבת עד התיקון שהתרחש בשנים שלאחר מכן. השאלה היא איזה מחיר יגבה המשבר הבא.

ממשרד האוצר נמסר בתגובה: "הנושא בבחינה".