המדריך לקריאת דו"ח הפנסיה

בימים אלו נשלח אליכם בדואר דו"ח הפנסיה השנתי שלכם. כלכליסט מגיש לכם מדריך להבנת הסעיפים שהכי חשוב שתכירו בדו"ח: כמה חסכתם, כמה דמי ניהול שילמתם, כמה גובים מאחרים, מה קיבלתם בתמורה, ומה תוכלו לעשות בנידון

*המדריך נוגע למי שחוסך בקרן פנסיה חדשה (קרנות שנפתחו אחרי 1995). בביטוחי מנהלים חדשים (שנפתחו מאז 2004) או בקופות גמל חדשות המספרים שונים מעט אבל העיקרון זהה. מי שחוסך בקרנות פנסיה ותיקות או בביטוחי מנהלים ישנים נתון לכללים אחרים ולמספרים אחרים

סעיף א.4 ריכוז תנועות ויתרות בתוכנית המבוטח

התכל'ס: כמה שילמתם וכמה חסכתם?

החלק הזה מרכז את התכל'ס שאתם צריכים לדעת על הפנסיה שלכם - מה היה גובה החיסכון שלכם בתחילת השנה, כמה הפקדתם, כמה רווח האנשים שמנהלים לכם את הכסף הצליחו לעשות לכם על ידי השקעת הכסף, כמה שילמתם על זה בדמי ניהול, ומה גובה החיסכון שלכם בסוף השנה. אלו הסעיפים העיקריים בטבלה:

"סך רווחים בשנת 2013": זה הסכום (בשקלים) שהאנשים שמנהלים לכם את הכסף הצליחו להשיג לכם. 2013 היתה שנה טובה מאוד בבורסה, ולכן הסכום הזה צפוי להיות גדול יחסית השנה. זכרו רק שבשנים שבהן הבורסה יורדת, בשורה הזו יופיע מינוס - כמה קרן הפנסיה הפסידה לכם השנה.

"סך דמי ניהול שנגבו בשנת 2013": זה הסכום (בשקלים) שעלה לכם השנה לנהל את הפנסיה שלכם. שימו לב שהסכום הזה גדל ככל שאתם חוסכים יותר כסף, כי דמי הניהול נגבים כשיעור מתוך ההפקדות שלכם, ושהוא נגבה גם בשנים שבהן קרן הפנסיה שלכם מפסידה כסף בבורסה. השוו בין הסכום הזה לסכום שהקרן שלכם הצליחה להרוויח השנה. איזה אחוז מהרווח הלך לדמי הניהול?

"עלות הכיסוי הביטוחי לשנת 2013": זה הסכום שיורד לכם מהחיסכון לטובת הביטוח שיש לכם בקרן הפנסיה (ביטוח חיים וביטוח אובדן כושר עבודה).

"יתרת זכאות צבורה ל־31.12.2013": זה הסכום שנותר בקרן הפנסיה שלכם אחרי שהורידו את דמי הניהול וההפרשות לביטוח ואחרי הרווחים או ההפסדים שמנהלי הפנסיה שלכם הצליחו להשיג. למען הפרופורציה, אם תצליחו לחסוך מיליון שקל (אחרי שמורידים דמי ניהול), תהיה לכם פנסיה של 4,000–5,000 שקל (תלוי בני כמה אתם ומה המגדר שלכם). מה הסכום שאתם הצלחתם לחסוך עד עכשיו? ועוד כמה שנות חיסכון יש לכם עד הפנסיה?

השורה התחתונה: זה המקום לקבל פרופורציה לגבי הסכום שאתם צריכים עוד לחסוך כדי לשמור על רמת

חיים נורמלית אחרי שתפסיקו לעבוד

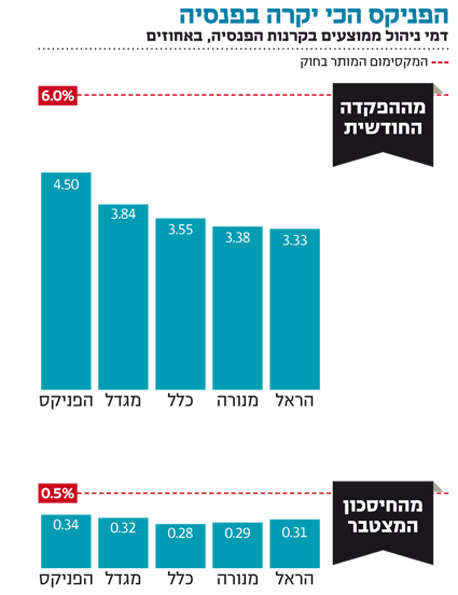

סעיף א.6 ריכוז דמי ניהול שנגבו בפועל בתוכנית מהמבוטח

כמה דמי ניהול שילמתם והאם אתם פראיירים?

הסעיף הזה מראה כמה עולה לכם לנהל את הפנסיה שלכם בגוף הפנסיה שבחרתם. האחוז שמופיע תחת "מתוך דמי הגמולים" הוא הכסף שגוף הפנסיה שלכם לוקח מכל הפקדה חודשית שלכם. האחוז שמופיע תחת "מתוך סך הנכסים" הוא הסכום שגוף הפנסיה שלכם גובה מהכסף שאתם מצליחים לחסוך. ככל שתחסכו יותר, כך תשלמו יותר דמי ניהול. כך, למשל, אם תחסכו מיליון שקל ודמי הניהול שלכם הם בגובה 0.5%, המשמעות תהיה דמי ניהול של 5,000 שקל בשנה. אין אפשרות לבחור בין השניים, התשלום לפנסיה מורכב מדמי ניהול מההפקדות ודמי ניהול מהחיסכון המצטבר.

איך תדעו אם אתם פראיירים? דמי הניהול המקסימליים המותרים בחוק הם 6% על ההפקדות החודשיות ו־0.5% מהחיסכון המצטבר. משמאל יש פירוט של דמי הניהול הממוצעים שחמשת גופי הפנסיה הגדולים גבו ב־2013. בממוצע הם גבו דמי ניהול בשיעור של 3.72% מההפקדות החודשיות ו־0.31% מהחיסכון המצטבר. אם אתם משלמים יותר, זה הזמן לפנות אל גוף הפנסיה ולדרוש לחתוך את דמי הניהול ואולי אפילו לקבל החזר רטרואקטיבי או לפנות למנהל משאבי אנוש בחברה שלכם כדי שיסדר הנחה לכל העובדים.

השורה התחתונה: במקרים רבים, אתם יכולים להפחית את דמי הניהול שאתם משלמים. תבדקו חלופות ותתמקחו

נסו את סימולטור הפנסיה ובדקו כמה דמי ניהול אתם משלמים

סעיף א.3 פירוט התנועות למבוטח בשנת הדיווח

האם המעסיק שלכם פספס תשלום?

סעיף זה מכיל טבלה גדולה המפרטת את הסכומים שחסכתם לפנסיה במהלך השנה. כל שעליכם לוודא בטבלה הזו הוא שמה שמופיע בה הגיוני באמצעות שני כללי אצבע פשוטים: ראשית, בהנחה שעבדתם לאורך כל השנה באותו מקום עבודה, אמורה להיות בטבלה שורה לכל חודש. חסר חודש? ייתכן שנפלה טעות, ולא הפרישו לכם לפנסיה. תופתעו לדעת עד כמה זה נפוץ שתשלומי הפנסיה לא מגיעים ליעדם, ולכן חשוב שתבדקו את העניין עם המעסיק שלכם.

שנית, אלא אם גובה השכר שלכם השתנה במהלך השנה, הסכומים המופיעים בכל חודש אמורים להיות זהים. אם יש חודש שבו הסכום נמוך יותר, בדקו זאת מול המעסיק שלכם.

השורה התחתונה: תופתעו לדעת עד כמה זה נפוץ שתשלומי הפנסיה לא מגיעים ליעדם. בדקו שאין טעויות

סעיף א.2 ריכוז כיסויים ביטוחיים למבוטח

מה גובה הפנסיה הצפויה לכם (או שלא)?

בחלק הזה אתם אמורים לראות כמה כסף יהיה לכם בפנסיה. העניין הוא שאם אתם לא נמצאים במרחק נגיעה מהפנסיה (נשים בגיל 60+ או גברים בגיל 65+), המספר שכתוב תחת הכותרת "אומדן פנסיית זקנה צפויה על בסיס היתרה הצבורה" פשוט לא רלבנטי לגביכם. זאת משום שהוא מפרט מה תהיה הפנסיה שלכם רק אם לא תחסכו יותר לפנסיה החל מרגע זה, ובהנחה שמודל הפנסיה ימשיך לתקתק כמו שצריך - שהתשואות יהיו כמו שציפו, שתוחלת החיים לא תתארך וכן הלאה.

מה שכן תוכלו ללמוד מהחלק הזה הוא מה הסכום החודשי שאתם צפויים לקבל, לכל היותר, אם תהפכו לנכים (תחת "נכות מלאה") ותפעילו את ביטוח אובדן כושר עבודה שמובנה בקרן הפנסיה שלכם.

השורה התחתונה: אין לכם שום דרך לדעת היום מה תהיה הפנסיה שלכם בעתיד

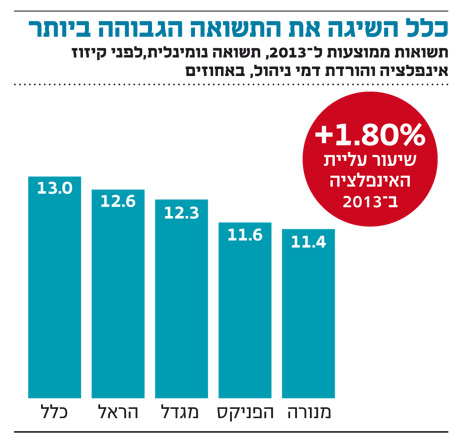

סעיף ב.1 תשואות שהשיגה הקרן על נכסי מבוטחים

מה עשתה עבורכם קרן הפנסיה?

בחלק הזה תוכלו להבין איזו תשואה מנהלי הפנסיה שלכם הצליחו להשיג לכם על החסכונות (התשואה האישית שלכם, שנקבעת לפי המועד שבו אתם מעבירים את הכסף לקרן הפנסיה, מופיעה בסעיף א. 7, בעמוד אחר). אל תתרשמו מהאחוז הגבוה שמופיע תחת "לפני ניכוי דמי ניהול" - חפשו את האחוז שמופיע תחת "אחרי ניכוי דמי ניהול", וחלקו אותו באחוז שמופיע תחת "שיעור עליית המדד בשנת 2013". זו התשואה האמיתית שהשיגו לכם, והוא נמוך במידה משמעותית מהמספר הראשון. ו־2013 עוד היתה שנה טובה מאוד בבורסה.

בתרשים שמצד ימין תוכלו לראות מה עשו כל קרנות הפנסיה בשנה שעברה, ולראות מי הצטיינה יותר ביחס לאחרות.

השורה התחתונה: בסעיף זה תוכלו לבדוק עד כמה קרן הפנסיה שלכם הצליחה להגדיל את החיסכון שלכם

סעיף ב.3 פירוט נכסי המבוטחים בקרן בשיעורים לפי הקבוצות

האם הכסף שלכם במסלול מסוכן או סולידי?

הסעיף הזה מציג באילו אפיקי השקעה מושקע הכסף שלכם. בגדול, הכסף שמושקע באפיק "מניות וני"ע סחירים אחרים" נמצא ברמת סיכון גבוהה, הכסף שמושקע ב"אג"ח קונצרניות סחירות" נמצא בסיכון בינוני (באפיק הזה היו כל התספורות והסדרי החוב של השנים האחרונות), ואילו הכסף שמושקע ב"אג"ח ממשלתיות סחירות" (ואם אתם חוסכים בקרן פנסיה, אז גם ב"אג"ח מיועדות") נמצא בסיכון נמוך מאוד. ככל שהסיכון גבוה יותר, כך יש סיכוי לתשואה גבוהה יותר. בדגש על סיכוי.

באופן מצער, 97% מהחוסכים לא מתאימים את רמת הסיכון שהכסף שלהם חשוף אליה לפי ההעדפות שלהם, אלא נותנים למנהלי ההשקעות לעשות ככל העולה על רוחם. חוסכים צעירים יותר יכולים להגדיל את רמת הסיכון שלהם, וחוסכים שנמצאים שנים ספורות לפני גיל הפנסיה יכולים להקטין את הסיכון לפגיעה בקצבה שלהם, במקרה של משבר בבורסה.

השורה התחתונה: אם אתם מתקרבים לגיל הפנסיה, כדאי לשקול להעביר את הכסף לאפיק סולידי יותר