אין לכם כסף למשכנתא? קחו הלוואה נוספת על חשבון הפנסיה

החלטת בנק ישראל להגביל את המשכנתאות מונעת מרבים רכישת דירה. גופי הפנסיה מציעים לזוגות הלוואות ע"ח הפנסיה. ואם זה לא יספיק לרף המימון, אז גם ההורים שלהם יכולים לקחת הלוואה

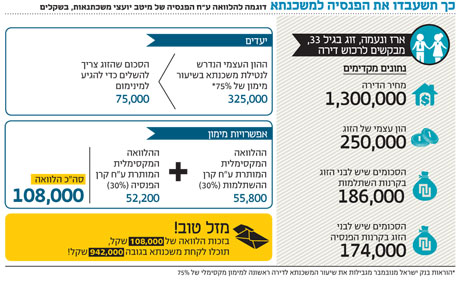

נניח שאתם זוג צעיר, הצלחתם לחסוך איכשהו 150 אלף שקל והתכוונתם לקנות דירת 4 חדרים בפתח תקווה ב־1.5 מיליון שקל. ההחלטה של נגיד בנק ישראל סטנלי פישר מנובמבר האחרון, שלפיה לא תוכלו לקחת משכנתא בשיעור מימון של יותר מ־75%, השאירה אתכם מחוץ למשחק. פתאום אתם צריכים להביא עוד 225 אלף שקל, רק כדי להגיע לרף המינימום הנדרש בשביל לקחת משכנתא מטורפת של 1.125 מיליון שקל. מה עושים?

מתברר שיש מי שמציע לכם הלוואה שתשמש מעין הלוואת גישור, כדי שתוכלו להגיע לדרישת ההון העצמי המינימלית שקבע בנק ישראל. ומי שמציע לכם את ההלוואה הזו הוא לא אחר מאשר הגוף שמנהל לכם את כספי הפנסיה. וההלוואה, באופן מוזר, היא כנגד החיסכון שלכם לפנסיה. במילים אחרות, מציעים לכם למשכן את העתיד שלכם לטובת האפשרות לקחת משכנתא מפלצתית. ובעצם, אתם עומדים לבנות לעצמכם פירמידת אשראי קטנה משלכם.

הסיפור המוזר הזה אינו דמיוני: השבוע הודיעה חברת מיטב יועצי משכנתאות, השייכת לבית ההשקעות מיטב, על קו חדש של מוצרים: הלוואות גישור לצורך נטילת משכנתא שמבוססות על החיסכון הפנסיוני. במיטב החליטו להיות יצירתיים במיוחד ולהציע את ההלוואות האלה לא רק לבני הזוג הצעירים, אלא אפילו להורים שלהם. במיטב מניחים שחסכונות פנסיוניים של זוגות צעירים אינם שמנים מספיק כדי לקחת הלוואה גדולה בדרך כלל, ולכן הם מציעים הלוואות להורים שמתכוונים לעזור במימון הדירה.

וכך כותבים במיטב, בהודעה לעיתונות: "למרות הנכונות לסייע לילדים לרכוש דירה, לא תמיד ההורים מוצאים סכום פנוי במזומן שיאפשר להם לסייע לילדיהם. שעבוד החסכונות ארוכי הטווח, ובמיוחד קופות גמל או קרנות פנסיה שנצברו במהלך 25 שנות עבודה ויותר, יאפשר להורים לסייע מבלי להיכנס למחויבויות כספיות גדולות". אידיליה.

במיטב נותנים גם דוגמאות: הורים שעבדו במשך 25 שנה, משתכרים כממוצע במשק וחסכו 600 אלף שקל, יוכלו ללוות 180 אלף שקל בשביל לסייע לילדיהם לרכוש דירה שעולה 1.9 מיליון שקל. והבונוס: הילדים יוכלו להחזיר עבור ההורים את ההלוואה. איך ילדים שלא מצליחים לממן לעצמם את המשכנתא יוכלו להחזיר את ההלוואה של הוריהם? מה זה משנה?

מסלול עוקף בנק ישראל

בשורה התחתונה, נוצר כאן מסלול שעוקף את הוראות בנק ישראל, אם כי לא באופן פורמלי. מטרת הבנק היתה להקטין את הסיכון שזוגות צעירים לוקחים על עצמם - במקרים של אובדן מקום העבודה והיכולת להתפרנס, שגוברים בתקופות של אבטלה גבוהה, המשכנתא יכולה להכניס אותם לבעיה אמיתית. מסיבה זו, לקיחת הלוואה מגוף הפנסיה כדי להגיע לדרישת הסף של בנק ישראל היא למעשה פרצה בגדר שהבנק שכח לסתום.

בשיחה עם מוטי ויזל ממיטב, התברר כי מיטב רק נכנסת לשוק שכבר פועלים בו שחקנים אחרים - הבנקים וחברות כרטיסי האשראי. לפי ויזל, הזוגות הצעירים שלא עומדים בדרישות הסף ללקיחת משכנתא פונים היום לקבלת הלוואות גישור מהבנקים עצמם או מחברות כרטיסי האשראי. לטענתו, מיטב מציעה לזוגות הצעירים הלוואות בתנאים נוחים יותר ובריבית נמוכה יותר.

בנקודה זו ויזל צודק: הריבית שמיטב דורשת על ההלוואה היא ריבית פריים בלבד, שכיום עומדת על 3.25%. זו ריבית טובה בהרבה מהריביות בהלוואות המקבילות של הבנקים (5%–7%) או חברות כרטיסי האשראי (11%). עם זאת, הסיכון שהזוגות הצעירים לוקחים על עצמם הוא הפגיעה בפנסיה שלהם. מחקר שהתפרסם בארה"ב לפני שלושה שבועות הראה שאחד מכל ארבעה אמריקאים שוחק את הפנסיה שלו רק בשביל לכסות את תשלומי המשכנתא. זאת משום שהאמריקאים משתמשים בפנסיה כבסיס להלוואות שהם לא תמיד מצליחים להחזיר - בעיקר בשל האבטלה הגואה בארה"ב.

בבנק ישראל אדישים

אז נכון שישראל היא עדיין לא ארה"ב, אבל נתונים שפרסם "כלכליסט" בתחילת ינואר הראו שבשנים האחרונות היקף ההלוואות שגופי הפנסיה מעניקים לציבור תמורת שעבוד הפנסיה קפץ במאות אחוזים. זה נכון שהלוואות אלה מהוות פרומיל מתיק הנכסים הכולל של גופי הפנסיה, ולכן אינן מהוות איום על יציבותן, אבל אין שום ערובה לכך שהלוואות אלה לא מהוות איום על יציבותם הפיננסית של האנשים שלוקחים אותן.

בישראל אין גוף שעוקב אחרי היציבות הפיננסית של משקי הבית, בניגוד לארה"ב, למשל. בשיחה עם בנק ישראל הגיבו בכירי הבנק כמעט באדישות לתופעת מסלולי ההלוואה עוקפי דרישת הסף במשכנתאות, וציינו כי כל עוד ההלוואה אינה מסווגת כחלק מהמשכנתא, אין איתה בעיה. לשאלה אם בנק ישראל מקבל נתונים פרטניים על הפרופיל של האנשים שלוקחים את ההלוואות האלה (למשל, גובה השכר שלהם), השיבו בבנק ישראל בשלילה.

ויזל מבטיח כי כל זוג צעיר שמגיע למיטב כדי לקבל הלוואה כזו עובר סימולציה מסודרת, שבה מחושב גובה ההחזר החודשי של ההלוואה עם ההחזר החודשי של המשכנתא, כדי לוודא שהזוג הצעיר לא נוטל התחייבויות פיננסיות מעבר ליכולותיו. גם בבנק ישראל טוענים שחברות האשראי והבנקים לא לוקחים סיכונים מיותרים, ומלווים רק לאלה שיכולים לעמוד בהחזר. מעניין אם הרגולטורים האמריקאים טענו טענות דומות בשנים שלפני התפוצצות בועת הסאב־פריים.