לא יודעים, לא מתייעצים

למה דרוש חינוך פיננסי בישראל? סקר "כלכליסט" בשיתוף מכון פאנלס מגלה כי יותר ממחצית מהאוכלוסייה אינם מצליחים לחסוך כסף משכרם החודשי, 25% מגדילים את ה"מינוס" שלהם בבנק מדי חודש, ו-50% לא מתייעצים עם איש לפני בחירת קרן הפנסיה. אז כיצד יכול הישראלי לקבל החלטות פיננסיות רציונליות?

פנסיה / לא מתייעצים לפני ההחלטה החשובה ביותר

בכל מה שנוגע לחיסכון ארוך טווח המצב נראה עגום. זאת אם החיסכון נעשה באמצעות קרן פנסיה, קופת גמל או ביטוח מנהלים. על פי סקר שבוצע לפני כשנה על ידי "כלכליסט" וחברת הביטוח מגדל, כ־41% דיווחו כי הם בעלי קרן פנסיה, כ־33% דיווחו שהם בעלי קופת גמל, כ־29% דיווחו שהם בעלי ביטוח מנהלים וכ־18% דיווחו שכלל אין להם חיסכון לגיל הפרישה.

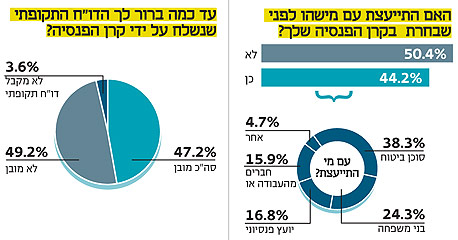

עם מי אנחנו מתייעצים בבואנו להחליט באיזו קרן פנסיה לבחור? 50% מהנשאלים בסקר "כלכליסט" בשיתוף מכון פאנלס השיבו כי לא התייעצו עם אף גורם לפני בחירתם. כ־17% השיבו כי התייעצו עם סוכן ביטוח, כ־11% התייעצו עם בני משפחה או חברים, כ־8% בלבד התייעצו עם יועץ פנסיוני באחד הבנקים וכ־7% השיבו כי התייעצו עם חברים מהעבודה או עם המעסיק.

דרוש: חינוך פיננסי. לפרויקט המלא לחצו כאן

לפיכך, אין פלא כי בכל הנוגע למודעות לדמי הניהול הנגבים באפיקי החיסכון הפנסיוניים, שעלו בעשרות אחוזים בשנים האחרונות ומכרסמים באופן ניכר בחיסכון, המצב גרוע עוד יותר. כ־64% מהמשתתפים בסקר השיבו כי אינם יודעים מהם דמי הניהול באפיק החיסכון ארוך הטווח שלהם. כ־49% מהמשתתפים בסקר טוענים כי אינם מבינים את הדו"ח התקופתי שנשלח אליהם.

חיסכון והשקעה / לא מצליחים לחסוך

1% בלבד מהמשיבים בסקר דיווחו כי הם מצליחים לחסוך מדי חודש יותר מחצי ממשכורתם. כ־9% דיווחו כי הם מצליחים לחסוך בין רבע למחצית משכרם. רוב הנשאלים, כ־37%, דיווחו כי הם חוסכים מדי חודש פחות מרבע משכרם. לטענת 29% מהמשיבים בסקר, הם לא מצליחים לחסוך כסף מדי חודש - אך אינם נכנסים ל"מינוס בבנק". כ־25% מהאוכלוסייה מגדילים את המינוס שלהם בבנק מדי חודש.

כ־42% מהנשאלים אמרו כי יש להם אוברדראפט בבנק. המשתתפים בסקר נשאלו אם הם יודעים מהי הריבית הממוצעת שמשלמים לקוחות בנקים על האוברדראפט (לפי נתוני בנק ישראל, הריבית הממוצעת על עו"ש ביתרת חובה עמדה בינואר 2010 על 8.68%). רק 27% מהמשיבים בסקר ענו נכון על שאלה זו. 32% סברו שהריבית הממוצעת על אוברדראפט עומדת על 5%; 13% סברו שהיא זהה לגובה הריבית במשק; ו־28% סברו ששיעורה עומד על 12%.

אף שנדמה כי מושגים רבים מתחום ההשקעות נכנסו לשיח הציבורי, הסקר מגלה כי עדיין קיימים פערי מידע בסיסיים. כ־51% מהמשיבים בסקר אינם יודעים מה ההבדל בין פק"מ (פיקדון קצר מועד בבנק) לבין מק"מ (מלווה קצר מועד מבנק ישראל). כ־67% אינם יודעים מהו ההבדל בין קרן נאמנות לבין תעודת סל.

משכנתאות / השוק תחרותי, התמונה שונה

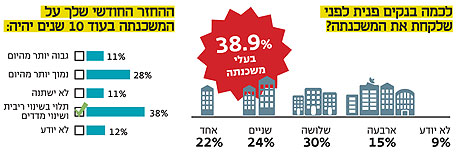

לעומת תחום החיסכון, הסקר מגלה כי בתחום המשכנתאות - שבו מתקיימת תחרות חריפה בין הבנקים על הלקוחות - האזרח הישראלי מבצע סקר שוק מעמיק לפני שהוא ניגש להשקעה. כ־63% מבעלי המשכנתאות שהשתתפו בסקר השיבו כי התייעצו עם 2–4 בנקים לפני שבחרו היכן לקחת את המשכנתה שלהם. מרביתם גם מבינים היטב מה משפיע על ההחזר החודשי: כ־38% מהנשאלים יודעים כי גובה ההחזר תלוי בשינוי ברמת הריבית ובמדד המחירים לצרכן.

חינוך פיננסי בבתי הספר / 78% בעד

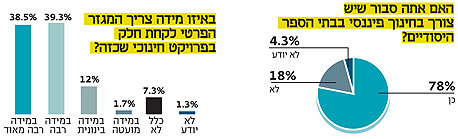

בשל חשיבות ההחלטות בתחום הפנסיה ובעיקר על רקע חוסר הידע המתאים בתחום, 78% ממשתתפי הסקר סבורים כי מערכת החינוך צריכה לכלול תוכני לימוד לחיסכון פיננסי לילדים כבר בבתי הספר היסודיים. על אף ההתנגדות הערכית הראשונית שרעיון כזה היה עשוי לעורר בחלק מאיתנו, שיעור זהה מקרב משתתפי הסקר דווקא תומכים מאוד בכך שהמגזר העסקי ייקח חלק בפרויקט חינוכי מסוג כזה.

הסקר נערך ע"י מכון המחקר פאנלס בקרב 301 מרואיינים, המהווים מדגם מייצג של האוכלוסייה היהודית הבוגרת במדינת ישראל בטווח הגילאים 25+. המחקר נערך באמצעות פאנל המשיבים האינטרנטי Panel4all. טעות הדגימה המרבית: 5.7%±. קבוצת Panels היא קבוצה המתמחה באיסוף מידע על גבי פאנלים אינטרנטיים. ברשות הקבוצה מכון מחקר ופאנל משיבים, panel4all, המונה עשרות אלפי פאנליסטים אשר מחווים דעה מדי יום בסקרי שוק ובמחקרים שונים עבור הגופים המשפיעים ביותר בישראל.