הניהול האקטיבי מצא תרופה למכה של מניות הפארמה

חולשתן של מניות הפארמה בשנה האחרונה לחצה את ת"א־100 כלפי מטה והקרנות האקטיביות שהחזיקו בהן בחסר גזרו קופון. ב־2014 לעומת זאת, הנסיקה של פריגו וטבע השאירה את מנהלי ההשקעות מאחור. ככה זה כשמניות בודדות הן שמכתיבות את ביצועי המדד

בשנים האחרונות ענף ניהול ההשקעות הפסיבי נמצא בתנופה מתמדת. תעודות הסל הישראליות מנהלות היום 100 מיליארד שקל, וקרנות הנאמנות המחקות הגיעו להיקף נכסים מנוהל של כ־30 מיליארד שקל. ברקע, הטענה המנצחת לכאורה שלפיה בטווח הארוך מנהלי ההשקעות, מוצלחים ככל שיהיו, לא יוכלו להביס את ביצועי המדד.

ייתכן שתפיסה זו בעינה עומדת, אך לפחות ב־12 החודשים האחרונים היא לא החזיקה מים ביחס למדד ת"א־100. מבדיקת "כלכליסט" עולה כי קרנות הנאמנות המנייתיות כמו גם קרנות הסמארט בטא היכו את ביצועי המדד שאיבד מערכו 14% בצורה משמעותית. הצלחה זו, יותר משהיא מצביעה על כישורי מנהלי ההשקעות, מצביעה על העיוותים במדד שמושפע בצורה חריגה ממניות בודדות.

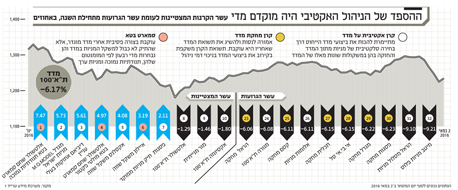

ב־12 החודשים האחרונים קרנות נאמנות מחקות העוקבות אחר מדד ת"א־100 השיגו תשואה שלילית של כ־13.7% בעוד הקרן האקטיבית מור מנייתית, בניהולו של אלי לוי, המובילה בקרב הקרנות שמדד הייחוס שלהן הוא ת"א־100 רשמה תשואה שלילית של 0.62% בלבד באותו פרק זמן. במקום השני נמצאת קרן אקטיבית של מגדל שוקי הון – מגדל M.Q.MODEL מניות ישראל – עם תשואה שלילית של 1.2% בלבד ב־12 החודשים האחרונים ובמקום השלישי קרן סמארט בטא תנודתיות נמוכה של אלטשולר שחם (SmartBeta Low Volatility) עם תשואה שלילית של 3.78%.

רק 3 קרנות אקטיביות השיגו תשואה נמוכה מזו של המדד: אי.בי.אי ת"א־100 והראל מסלול מניות שירדו מעט יותר מהמדד, ומיטב מניות ת"א־100 פלוס שירדה ב־23%. בהסתכלות על התוצאות מתחילת 2016 הפערים אף גדולים יותר. קרן סמארט בטא של אלטשולר שחם רשמה תשואה חיובית של 7.47% ומתברגת במקום הראשון מינואר בעוד הקרנות המחקות רשמו תשואה שלילית של 6.22%. גם כאן, רק שתי קרנות אקטיביות השיגו תשואה נמוכה מהמדד ומדובר באותן קרנות — של הראל ושל מיטב שאיבדו כ־9%.

הסיבה להצלחתן בשנה האחרונה של הקרנות האקטיביות ושל קרנות הסמארט בטא — שבונות מדדים חדשים באמצעות פקטורים כמו תנודתיות נמוכה, מניות מומנטום, מניות ערך וכו' ולא על בסיס משקלן של המניות במדדים, היא בדיוק הסיבה שבגללה המנהלים האקטיביים הציגו ביצועים חלשים ב־2014. חשיפת חסר למניות טבע, פריגו ומיילן שירדו 13%, 50% ו־26% בהתאמה ב־12 החודשים האחרונים ו־20%, ו־36% מתחילת השנה (מיילן הצטרפה למדד רק לקראת סוף 2015).

"משהו מקולקל במדדים"

כך, לדוגמה, בקרן הסמארט בטא של אלטשולר המצטיינת בביצועים מתחילת השנה. קרן זו בוחרת את 30 המניות עם התנודתיות הנמוכה ביותר מתוך מדד ת"א־100, ומקצה משקל שווה של 3.33% לכל מניה במדד. קרן זו לא מחזיקה כלל בפריגו וטבע ולא סבלה מהירידות החדות שחוו מניות אלה מתחילת השנה ודחפו את מדד ת"א־100 כלפי מטה. בנוסף, העובדה שהקרן מקצה משקל שווה לכל מניה מנעה את העיוות הגלום במדד ת"א־100 שמעניק משקל כבד למניות ספורות — טבע (9%), פריגו (7.28%) הפועלים ולאומי (כ־6.7% כל אחת).

"משהו פה מקולקל במדדי הבורסה" אומר ליאור כגן, מנכ"ל חברת הסמארט בטא של אלטשולר שחם. "יש פה כמה מניות בודדות ששולטות בכיוון המדד, וגם בבורסה הבינו את זה ובמסגרת רפורמת המדדים יבוצעו שינויים במשקולות של המניות תחת המדדים. המשקיע צריך לשאול את עצמו במצב כזה אם הוא חושב שמניות הפארמה יעלו, ואם כן אז הוא יכול להבין שהמדד גם יעלה ולהיפך. אבל במצב כזה כבר עדיף להיחשף ישירות למניות הללו ולא להחזיק את המדד".

אלא שגם אם משווים את הקרן של כגן עם קרנות הסמארט בטא של איילון ואקסלנס, שלקחו את כל מניות המדד וקבעו להן משקל שווה (1%), הקרן של אלטשולר שחם מנצחת. כך, לדוגמה, הקרן של איילון רשמה תשואה של 3.19% מתחילת שנה וב־12 החודשים האחרונים היא רשמה תשואה שלילית של 9.73%. לעומתה, כאמור, הקרן של אלטשולר ייצרה תשואה כפולה של כ־7.4% מתחילת שנה וב־12 חודשים האחרונים תשואה שלילית של כ־6%.

בנוסף, ובניגוד למדדי הבורסה, האסטרטגיה של מדדי הסמארט בטא של אלטשולר קובעת כי מניות של חברות חדשות שהחלו להיסחר בבורסה לא יכנסו למדדים אלא רק לאחר תקופה של חצי שנה, גם אם הן מתאימות לאסטרטגיית הקרן (למשל תנודתיות נמוכה). באופן זה נותרו בחוץ מניות כמו מנקיינד ואביליטי שנכנסו תחת רישום כפול למסחר במדד ת"א־100 בשנה החולפת. מנקיינד איבדה מאז כניסתה למדד באוקטובר 2015 כ־70% מערכה והיעדרה מהקרן של אלטשולר שיחקה לטובתה.

תקופת מבחן למניות חדשות

האסטרטגיה של הקרן לסנן מהמדד מניות עם תנודתיות נמוכה הוציאה החוצה מניות כמו מנקיינד, עם סטיית תקן של 144%, מניית נבידאה עם סטיית תקן של 85% ומניית ביוטיים עם סטיית תקן של 68% – כולן מניות שנרשמו למסחר בישראל במסגרת רישום כפול בעוד סטיית התקן של המדד כולו היא 14.5% בלבד. הקרן גם נמנעה מהשקעה במניות כמו כלכלית ירושלים עם סטיית תקן של 61% ולייבפרסון עם סטיית תקן של 60%.

לקרנות אקטיביות שמתיימרות להכות את מדד את ת"א־100 אין גמישות גדולה לסטות ממשקולות המדד, וזאת בניגוד לקרנות מנייתיות גמישות שלא מתיימרות להכות מדד ספציפי. מי שמשקיע בקרנות אלו מעוניין להשיג תשואה מעט גבוהה יותר מזו של המדד בניכוי דמי הניהול, ולכן המנהלים לא יכולים שלא להחזיק כלל במניות כמו טבע ופריגו אך הם יכולים להחזיק בהן בחסר או ביתר, לפי הניתוח שלהם לגבי הביצועים שלהן.

כך לדוגמא, הקרן המנייתית של מור החזיקה בפריגו ובטבע במשקל של כ־6% כל אחת מסך נכסי הקרן, לא מאד רחוק ממשקלן במדד. מה ששיחק לטובת מור היא חשיפת יתר למניות שבלטו לטובה כמו אי.די.אי ביטוח שעלתה ב־15% מתחילת השנה וב־30% ב־12 החודשים האחרונים, או כמו מניית סאפיינס שמשקלה במדד הוא רק 0.41% בעוד האחזקה של מור במניה זו עמדה על 2% מסך הקרן. בניגוד לקרנות הסמארט בטא, הקרנות האקטיביות יכולות לבצע שינויים בהחלטות ההשקעה ולמכור ולקנות מניות על בסיס ניתוח אנליטי, כאשר קרנות הסמארט בטא משנות את הרכב המניות אחת לרבעון בהתאם לפקטור שנקבע מראש (כמו רמת התנודתיות כאמור).

כך לדוגמא, הקרן של מור מציגה תשואה של 31% בשלוש השנים האחרונות בעוד מדד ת"א־100 רשם תשואה של 11% בלבד באותו פרק זמן, כאשר ב־2014 – התקופה שבה מניות פריגו וטבע נסקו – הקרן החזיקה בהן באחזקות גבוהות יותר ובהמשך הקטינה אותן.

הרפורמה במדדים מתעכבת

רפורמת המדדים שאמורה להקצות משקל נמוך יותר לכל מניה במדדים המובילים ולהגדיל את מספר המניות במדדים כדי להגדיל את רמת הפיזור שלהן ולהפחית את התלות במניות בודדות מתעכבת בינתיים. הרפורמה היתה אמורה להיכנס לתוקף באוגוסט אך לפי הערכות היישום שלה יתעכב לפחות עד שנה הבאה, כאשר ככל הנראה בגלל בעיות תפעוליות ברמת המיחשוב של יציאה לדרך עם הרפורמה.

מהבורסה נמסר בתגובה כי היא "פועלת במרץ ועושה מאמצים רבים לקידום תכניות העבודה שלה ל־2016, כולל הפעלת הרפורמה במדדים, שהינה מהותית ומורכבת המחייבת היערכות בהתאם, וזאת עד סוף השנה".