שופרסל תפחית מבצעים לטובת שיפור הרווחיות

תסגור סניפים הפסדיים ותפחית מבצעים במטרה לשפר את הרווחיות הגולמית חזרה ל־25% עד לשנת 2019. צפויה לחתום את השנה בעלייה של 1.5% במכירות

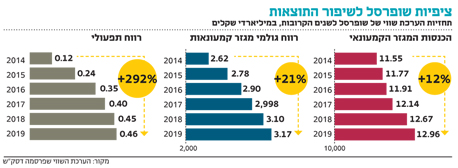

שופרסל מכוונת לשפר את הרווחיות הגולמית ולהשיבה ל־25%, רמה שממנה ירדה מאז הרבעון הראשון של 2014. זאת, לאחר שהורדת המחירים שנקטה במסגרת תוכנית ההבראה שעליה הכריזה ביוני האחרון הובילה לירידה חדה ברווחיות הגולמית, שצנחה לשפל של 22.8% בסיכום 2014 כולה. בנוסף, שופרסל צפויה לשפר את הרווחיות התפעולית לכ־3.6% לעומת ההפסד התפעולי בגובה 171 מיליון שקל שאיתו חתמה את השנה החולפת. כך עולה מהערכת שווי שהזמינה דסק"ש המחזיקה ברשת המזון ושבוצעה בידי ואדים פורטנוי יעוץ עסקי.

לפי הערכת השווי, החברה צפויה לסיים את שנת 2015 ברווח תפעולי של כ־241 מיליון שקל, ולהגיע לשיעור רווח תפעולי שנע בטווח של כ־3.7%–2.9% מההכנסות החזויות ליתר שנות התחזית, המגיעה עד 2019. על פי הדו"ח שנסמך, בין היתר, על מידע ניהולי של החברה ופגישות עם נציגי החברה, את השיפור ברווחיות התפעולית צפויה שופרסל להשיג בין היתר באמצעות הפחתת מבצעים. "השיפור בשיעור הרווח התפעולי נגזר מהנחות פרטניות של המודל בשנים 2015–2019, ונובע בעיקרו מניצול יעיל יותר של שטחי המסחר של החברה, סגירת סניפים הפסדיים, שינוי במדיניות תווי הקנייה, הפחתת מבצעים ושיפורים מסוימים במבנה העלויות של החברה".

הערכת השווי מציגה, בין היתר, את קצב הצמיחה הצפוי לרשת גם במכירות בשנים הקרובות. זאת אחרי שאת 2014 חתמה שופרסל עם ירידה של 2.6%, יותר מהירידה שחווה כלל שוק המזון בתקופה האמורה. לפי ההערכה, את 2015 תחתום שופרסל עם עלייה של 1.5% במכירות ביחס לשנה החולפת, ומכירותיה יסתכמו ב־11.7 מיליארד שקל. קצב הצמיחה צפוי לעלות משנה לשנה ולהגיע ב־2019 ל־2.3% שישקפו מכירות שנתיות בגובה 12.7 מיליארד שקל. מדובר בהערכה המבוססת על צפי שלפיו שוק המזון יתאושש מהטלטלה שעבר בשנה האחרונה. לפי ההערכה, "נראה כי ההאטה בשוק המזון בישראל הנה זמנית, ואינה מבטאת שינוי פרמננטי בטעמים של הציבור אשר תהיה לו השפעה ארוכת טווח".

על פי ההערכה, שווייה הממוצע של הפעילות הקמעונאית של שופרסל עומד על 4.6 מיליארד שקל, נמוך ב־8% מערכה של הפעילות כפי שהיא רשומה בדו"חות הכספיים של דסק"ש. עם זאת, השווי על פי ההערכה גבוה ב־10.4% משווי השוק של הרשת במועד ההערכה ונמוך משווייה הממוצע בששת החודשים שקדמו למועד ההערכה בכ־0.3%.

הערכת השווי הנוכחית נמוכה ב־2.3% מזו שהוצגה בהערכת השווי האחרונה לחברה שבוצעה בידי אותו גורם בתום המחצית הראשונה של 2014. בהערכה החדשה לא מצוינות הסיבות לפער שנוצר בטווח זמן קצר יחסית אלא נטען כי "הפערים בין התחזית למחצית השנייה של 2014 כפי שהוצגה לבין התוצאות העסקיות בפועל לתקופה זו, לא היו מהותיים".