ראיון "כלכליסט": המשקיעים בארה"ב אופטימיים מדי

בריאן בלסקי, אסטרטג ההשקעות הראשי של אופנהיימר, חושב שהאופטימיות על שוק המניות מחד, והפסימיות על הדולר מאידך, אינן מוצדקות. בראיון ל"כלכליסט" הוא ממליץ להעדיף את ארה"ב על השווקים המתפתחים, מעריך כי הדולר יתחזק מול כל המטבעות ושהצמיחה בארה"ב לא תעלה השנה על 3%

שוק המניות האמריקאי מחפש כיוון. אם ברבעון הראשון של 2011 עלה מדד המניות של החברות הקטנות, ראסל 2000, ב־7.6% ואילו מדד החברות המובילות בענפי הכלכלה, דאו ג'ונס, עלה במקביל ב־6.4%, הרי שמתחילת אפריל חל פיצול: בעוד דאו ג'ונס המשיך להתחזק ב־2.2% נוספים, ירד ראסל 2000 ב־0.9%.

הנתון הזה לא צריך להפתיע איש: המניות הקטנות שהובילו את הראלי של השנתיים וקצת האחרונות יהיו גם הראשונות ליפול, כאשר המשקיעים יחלו לחשוש מקצב ההתאוששות של הכלכלה האמריקאית ומיכולתו של השוק להתמודד בהצלחה עם סיומה של תוכנית ההקלה הכמותית השנייה (QE2) של הבנק הפדרלי המרכזי.

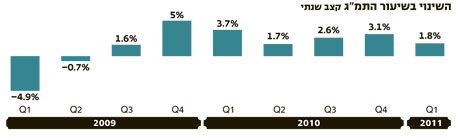

אם בשנה האחרונה רכב השוק בעיקר על הצמיחה המרשימה שהציגו מרבית החברות בארצות הברית, הרי שכעת יבחנו המשקיעים יותר ויותר את נתוני היסוד הכלכליים שמציגים תמונה מעורבת. כך למשל, צמיחת התוצר המקומי הגולמי (תמ"ג) האטה ברבעון הראשון של 2011 לקצב שנתי של 1.8% לעומת קצב צמיחה שנתי של 3.1% ברבעון הרביעי של 2010. מנגד, המגזר הפרטי בארה"ב הצליח לייצר 739 אלף משרות חדשות במשך שלושה חודשים רצופים (פברואר, מרץ, אפריל), כלומר קצב של 3 מיליון משרות חדשות בשנה.

בוב דול, האסטרטג הראשי של חברת ניהול ההשקעות בלאקרוק, כתב בשבוע שעבר כי מדובר בקצב ייצור המשרות הגבוה ביותר בחמש השנים האחרונות, וכי להערכתו השיפור בשוק התעסוקה עתיד להימשך. דול גם מאמין כי הסביבה המאקרו־כלכלית הנוכחית - הכוללת צמיחה מתונה של התמ"ג, עלייה נמוכה באינפלציית הליבה (שאינה כוללת את השינויים במחירי המזון והאנרגיה) והריבית לטווח הקצר שקרובה לאפס - תמשיך לתמוך בעליית מחירי המניות.

ירידות תחת שליטה

אלא שאחרי עלייה של כ־100% שרשם מדד השוק המרכזי S&P 500 מאז מרץ 2009 נשמעות גם אזהרות מפני מחירים ומכפילים גבוהים מדי; וכאשר השוק מתקרב לחודשי הקיץ - שבהם העולם כולו יוצא לחופשה והפעילות העסקית מצטמצמת - נשלפת מיד הסיסמה המוכרת: "Sell in May and go away".

סיסמה זו, שבתרגום חופשי מציעה למשקיעים לחסל החודש את תיק המניות שלהם ולצאת לחופשה ארוכה, מתבססת על סטטיסטיקה ותיקה שלפיה בחצי הצונן של השנה (תחילת נובמבר עד סוף אפריל) רושם שוק המניות האמריקאי תשואה ממוצעת גבוהה יותר מאשר בחצי החם של השנה (תחילת מאי עד סוף אוקטובר).

אלא שלדברי בריאן בלסקי, אסטרטג ההשקעות הראשי של בית ההשקעות האמריקאי אופנהיימר, הסיסמה הזו פשטנית והמצב הנוכחי הוא הרבה יותר מורכב. "אני לא חושב שהמציאות היא כה פשוטה", הוא אומר בראיון בלעדי ל"כלכליסט". "כפי שאתה יודע, התחזית שלי ל־2011 היתה ששוק המניות האמריקאי ימשיך להציג תשואה חיובית, אבל נמוכה משמעותית מזו שראינו בשנתיים הקודמות. אותה תחזית התבססה על שתי הערכות שלי: האחת, שרוב האפסייד שנוצר בתקופת המשבר כבר מגולם במחירי המניות; והשנייה נגעה לתופעה של 'למכור במאי ולברוח'. בסך הכל אני מאמין ש־2011 תתאפיין בתנודתיות, כך שבהחלט ייתכן שנראה ירידות בשוק שיהיו קשורות לנתוני היסוד הכלכליים שיתפרסמו, אבל הירידות הללו יהיו תחת שליטה כי אנחנו מתחילים לראות את הכסף חוזר לקרנות הנאמנות המנייתיות. בסיכומו של דבר אני חושב שחודשי הקיץ יתאפיינו בחוסר יציבות".

בלסקי הגיע לישראל בסוף השבוע, והיום (א') הוא עתיד לנאום בכנס ההשקעות השנתי שעורך הסניף הישראלי של אופנהיימר בתל אביב. גם בלסקי סבור כי "הכל תלוי היום בנתוני היסוד של הכלכלה האמריקאית, אחרי שגם ברבעון הראשון של 2011 ראינו צמיחה נהדרת ברווחי החברות האמריקאיות".

שליש מהשנה כבר מאחורינו. איך היית מתאר את האווירה והסנטימנט השוררים כעת בוול סטריט?

"את התקופה הנוכחית הייתי מגדיר כמלאת תקווה מצד אחד, אבל גם כפגיעה מאוד מהצד השני. אני חושב שהתנודתיות בשוק נובעת מכך שרוב מנהלי ההשקעות המקצועיים הציגו תשואות נמוכות ביחס לתשואת השוק".

מדוע?

"מכיוון שהם לא ידעו לחזות נכונה את העתיד ויותר מכך: הניסיון שלהם לשפר את התשואות גרם לתנודתיות רבה והוא צפוי לגרום לתנודתיות גם בעתיד. קח לדוגמה את התקופה שלפני חצי שנה. אחרי ההכרזה על תוכנית ההקלה הכמותית, QE2, ואחרי הבחירות לקונגרס כולם הפכו לשוריים על השוק, אבל זה קרה כשהשוק כבר הציג זינוק של כמעט 100% מרמת השפל של מרץ 2009. באותו הזמן אנחנו באופנהיימר דווקא הפכנו לקצת יותר זהירים. אני עדיין חושב שהדעה הרווחת בשוק היא שורית מדי, וגם הנתונים ההיסטוריים מראים שכאשר הסנטימנט לטווח הקצר נוטה להיות חיובי כל כך, השוק מתחיל לשנות מגמה ולרדת.

המניות יקרות מדי

"בשנתיים האחרונות", ממשיך בלסקי, "השוק האמריקאי הציג תשואת יתר לעומת מדינות ה־BRIC (ברזיל, רוסיה, הודו וסין) ובמיוחד לעומת סין. אנשים החלו להבין שארה"ב כן מספקת ערך מסוים למשקיעים ברמות המחירים הנוכחיות של המניות. אני עדיין חושב שארה"ב תמשיך להיות הבית היציב של השוק הגלובלי, אבל ב־3–6 החודשים הקרובים נראה הרבה תנודתיות בעולם כאשר המשקיעים יידרשו להתמודד עם לחצי אינפלציה ועם תנודות בשערי המטבעות".

אילו עוד אתגרים עומדים כיום בפני המשקיעים?

"ההשפעה של עליית מחירי הסחורות - במיוחד מחוץ לארה"ב - על הכלכלות, בעיקר של המדינות המתפתחות. עם זאת, הבהלה לכסף ולזהב סוף סוף נרגעת, אחרי שהמשקיעים החלו להבין שהעליות החדות בשתי המתכות היקרות הללו נבעו ממסחר שקיבל תנופה משחקנים שנכנסו לשוק לשם גריפת רווחים, ולא מסיבות כלכליות טהורות של ביקוש והיצע".

האם לדעתך הבורסות בארה"ב ובמדינות מפותחות נוספות כדוגמת גרמניה ימשיכו להציג תשואה עודפת ביחס לבורסות בשווקים המתעוררים?

"שוק המניות האמריקאי ימשיך לדעתי להציג תשואת יתר לעומת השווקים המתעוררים, אבל בגרמניה המצב שונה בגלל לחץ על היורו ועוד עניינים הקשורים לאיחוד האירופי. אבל לפחות לגבי חצי השנה הקרובה, ההעדפה שלי היא לשווקים מפותחים".

מה חושבים בוול סטריט על המצב הנוכחי במזרח התיכון? כאן נראה כאילו המשקיעים הזרים בורחים מישראל - אם בגלל החשש מהצבעה אפשרית באו"ם על הקמת מדינה פלסטינית בספטמבר ואם בגלל האירועים האחרונים במצרים ובלוב.

"אני לא חושב שהתנהגות המשקיעים מושפעת מהאירועים הצפויים בזירה הפלסטינית, אבל אני כן חושב שהם חוששים מפני המצב במדינות השכנות לכם, והדבר מתבטא במשיכת כספים. אני מודאג ממשקיעים אמריקאים שמתעלמים מהאירועים במדינות אלו כי לדעתי הם לא משקללים את הסיכון".

איך אתה מעריך את מצבה של הכלכלה האמריקאית לנוכח נתוני התמ"ג האחרונים? האם הצמיחה נחלשת?

"בדרך כלל, שוק המניות מקדים את ביצועי הכלכלה. אבל במצב הנוכחי הכלכלה לא מצליחה לתמוך בעליות החדות שחלו בשוק בשנתיים האחרונות, ומכאן אני מסיק שמחירי המניות עלו גבוה מדי ולכן מימוש בשוק המניות הוא בהחלט תרחיש אפשרי".

מה התחזית שלך לשלושת הרבעונים הקרובים במונחי צמיחת תוצר?

"יציבה ואולי אפילו מעט נמוכה יותר ממה שראינו עד כה. אני לא חושב שנראה ב־2011 צמיחה של יותר מ־3%".

תוכנית ה־QE2 של הבנק הפדרלי המרכזי קרובה לסיומה. האם יו"ר הבנק בן ברננקי צפוי להתחיל להעלות את הריבית בקרוב?

"העובדה שהבנק הפדרלי המרכזי יפסיק לקנות אג"ח ממשלתיות אינה אומרת שהוא יתחיל להעלות בקרוב את הריבית. העלאת הריבית תחל רק אחרי שנתחיל לראות עליות שכר בארה"ב, וזה יקרה רק בעוד שנה עד שנה וחצי - אם לא יותר. רוב הכלכלנים בארה"ב חושבים כמוני, ולמעשה הדאגה המרכזית של וול סטריט נובעת מסיומה של QE2 ולא מהעלאת הריבית".

מה דעתך על החלטת הבנק הפדרלי המרכזי להפסיק לרכוש אג"ח ממשלתיות?

"אני מלכתחילה חשבתי שברננקי לא היה צריך להתחיל עם ה־QE2, כי הכלכלה האמריקאית החלה להראות סימני התאוששות מעצמה. אולם מאחר שהשוק הגיב בזמנו בעליות שערים לנוכח האפשרות שתושק ה־QE2, הערכנו שברננקי יחוש מחויבות לקיים את התוכנית כי מחירי המניות כבר תמחרו אותה ובלעדיה הנפילות היו חוזרות לשוק".

סיום ה־QE2 צפוי לפגוע במחירי האג"ח הממשלתיות?

"אינני חושב כך וגם ראינו שמחירי האג"ח הממשלתיות עלו מאז ההודעה על סיום התוכנית".

אם דיברנו קודם לכן על צמיחת הכלכלה, הרי שלפחות מגזר אחד מסרב להתאושש: הנדל"ן למגורים. עברו כבר שנתיים וחצי מאז קרס ליהמן ברדרס וארבע שנים מאז השיא במחירי הנדל"ן למגורים. מתי נראה התאוששות גם במחירי הבתים בארה"ב?

"אם נסתכל לאורך ההיסטוריה של כל בועות הנכסים למיניהן, אז לרוב לוקח עשור שלם לאחר התפוצצות הבועה עד שהשוק חוזר למצב נורמלי. בינתיים עברנו רק את מחצית הדרך וצריך לגלות סבלנות. הדבר החשוב ביותר הוא שמחירי הדיור הפסיקו לרדת. אמנם עדיין קיים עודף היצע של בתים, אבל מצבו של שוק הדיור השתפר משמעותית לעומת לפני שנתיים. מלבד זאת, צריך לזכור שמצבו של שוק הנדל"ן למגורים נגזר ממצב התעסוקה וכאשר כמה המשרות יחל לעלות על בסיס קבוע, גם שוק הדיור יתאושש ובהמשך יגיעו גם עליות המחירים".

אז זהו, שאנחנו עדיין לא מבחינים בשיפור משמעותי במצב התעסוקה או בשוק הנדל"ן למגורים, אז איך תיתכן צמיחה כלכלית מהותית?

"זו בדיוק הנקודה שלי: אנשים שוריים מדי על שוק המניות ופסימיים מדי ביחס לדולר. המחזור הבא של הדולר יהיה חיובי, כך שבעשר השנים הקרובות נראה אותו מתחזק לעומת כל המטבעות המרכזיים. נקודה".

השורה התחתונה: בלסקי מאמין שמצב הכלכלה אינו תומך ברמות המחירים הגבוהות השוררות בשוק המניות האמריקאי ולכן הוא חוזה חוסר יציבות בחודשי הקיץ. עם זאת, הוא עדיין מעדיף את ארה"ב על השווקים המתפתחים. בטווח הארוך הוא חוזה התאוששות גם בשוק הנדל"ן למגורים בארה"ב.