האנטומיה של בועת הנדל"ן

אפילו בנק ישראל, שהגביל בשבוע שעבר את כריית ההון של הבנקים ממשכנתאות, מבין שאנחנו הולכים לקראת פיצוץ. מבט קר על המספרים של עולם המשכנתאות מספק תמונה מבהילה של רגע לפני הנפילה

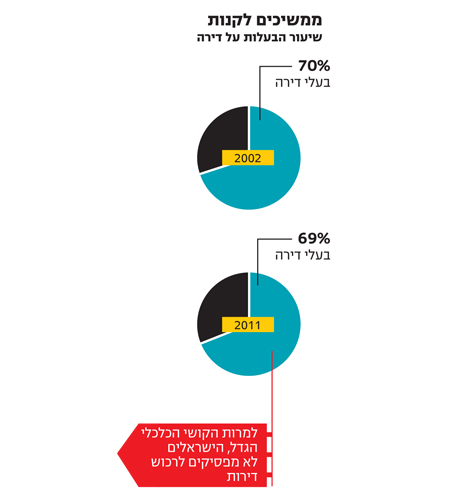

הבנקים אולי גדולים מכדי ליפול, כמו שלימדו אותנו באמריקה, אבל כל אחד מאיתנו נמצא בגודל המדויק כדי ליפול. הנתונים על בועת המשכנתאות שאספנו ומוצגים בפירוט כואב בעמודים אלה מתלכדים לכיוון אחד - חורבן פיננסי אישי. הריבית עולה, הריבית יורדת, השוק הפיננסי העולמי מתרסק, שוק העבודה נהיה לא יציב, ו־70% ממשקי הבית ממשיכים לשעבד את עצמם לדירה, לקחת התחייבויות עצומות גם אם הן משוללות כל היגיון כלכלי.

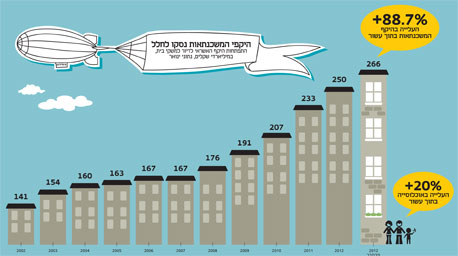

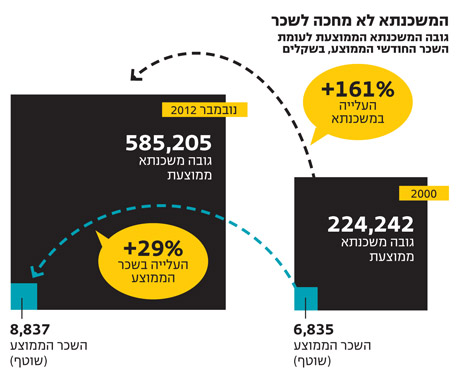

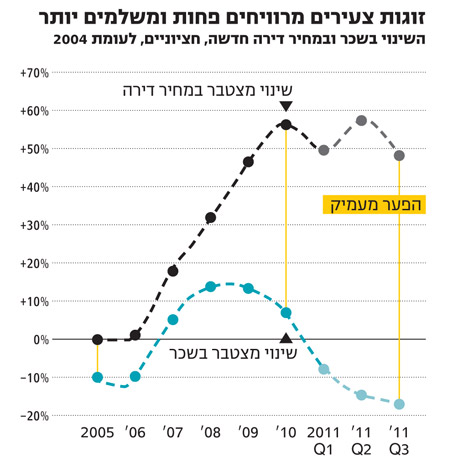

ב־12 השנים האחרונות גובה המשכנתא הממוצעת גדל ב־161%, בעוד השכר הממוצע במשק גדל רק ב־29%. עם השנים הפער הזה רק מעמיק. אם מביאים בחשבון את יוקר המחיה המפלצתי, אין שום דרך סבירה ולא פלילית לממן משכנתא של כמעט 600 אלף שקל עם משכורת ברוטו של פחות מ־9,000 שקל לחודש.

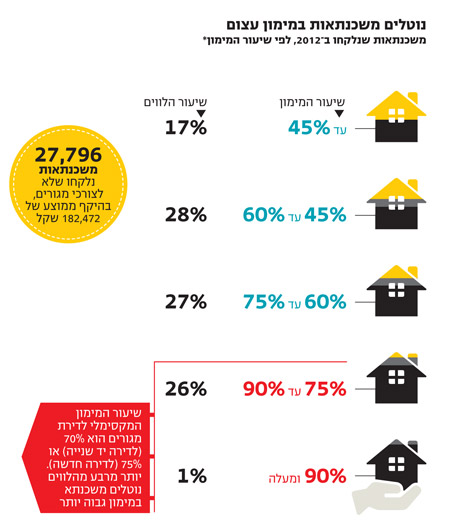

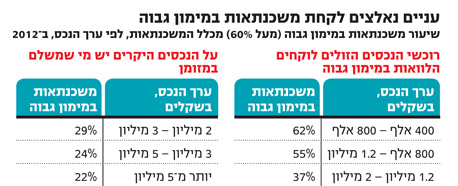

לאלוהי המשכנתאות יש פתרונים: ריבית משתנה. היא כל כך נמוכה היום, שההחזר נראה סביר. ובכל זאת, כשצוללים לנתונים רואים שרוב הלווים נשענים על מימון כבד של יותר מ־60% מערך הדירה. ויום אחד, בעוד חודש, בעוד שנה, תעלה גם הריבית המשתנה. ריבית לא נשארת נמוכה ומצחיקה לנצח - רק לפני שנים אחדות היא עמדה על 5% ו־7% - ואז אף אחד לא יצחק. משפחות שבתנאי הריבית הנחמדה מקדישות כשליש מהכנסתן להחזר המשכנתא, על פי כלל הזהב של הבנקים, עלולות למצוא את עצמן עם החזר חודשי שמעל ליכולתן, אולי אף גבוה ממחצית מהכנסתן. ומה אז? ביום הלא רחוק הזה, אנחנו עלולים לראות הרבה מאוד דירות נזרקות בבהלה לשוק ואת מחירן צונח. ואז אולי באמת נגלה את אמריקה: חלק מאיתנו עלולים למצוא את עצמם עם דירה ששווה הרבה פחות - אולי אפילו פחות מהמשכנתא האדירה שלקחנו. אם זה יקרה, כל אחד יהיה בדיוק בגודל המתאים ליפול. תסתכלו היטב על הנתונים האלה ותראו אותנו.