במה כדאי להשקיע, קרן נאמנות או תעודת סל?

קרן נאמנות מנייתית מציעה יתרונות של ניהול מקצועי, בעוד שתעודות הסל גובות דמי ניהול נמוכים יותר. בשנים האחרונות הניהול מוכיח את עצמו

בטור הקודם הסברנו את יתרונות ההשקעה בקרנות נאמנות המתמחות במניות בישראל על פני רכישה ישירה של מניות. ואולם, מי שמעוניין בחלופה להשקעה ישירה במניות - ימצא אותה לא רק בקרנות נאמנות, אלא גם באמצעות רכישת תעודות סל מנייתיות.

תעודת סל מנייתית מבקשת לחקות מדד יחס שאחריו היא עוקבת. מנפיק התעודה מתחייב להשיג למשקיע תשואה זהה למדד הרלבנטי באמצעות השקעה בכל אחת מהמניות המרכיבות את המדד, בדיוק על פי משקלה. תעודת סל מייצגת, אם כך, ניהול השקעות פסיבי לעומת קרן נאמנות שמנסה להכות את המדד.

מי מבין המכשירים עדיף: קרן נאמנות מנייתית או תעודת סל? נבחן זאת באמצעות כמה פרמטרים.

1. בחירת מניות וניהול מקצועי: הדרך להכאת המדד מותנית בבחירה סלקטיבית מושכלת של מניות, וכאן באות לידי ביטוי איכויותיהם של מנהל הקרן ושל מחלקות המחקר, המאקרו והאנליזה שמאחוריו. זה יתרונו של ניהול מקצועי ואיכותי על פני היצמדות למדד, כפי שהדבר מתבצע בתעודות הסל.

2. דמי ניהול ועמלות קנייה ומכירה: קרנות הנאמנות המנייתיות גובות דמי ניהול גבוהים יחסית, בשיעור ממוצע של כ־2.7%. לעומתן, בתעודות הסל טווח דמי הניהול נמוך באופן מהותי ונע בין 0% ל־1% על השקעות במניות בישראל. עם זאת, השוואה זו רחוקה מלהיות מלאה, שכן כאשר המשקיע רוכש או מוכר תעודת סל, הוא משלם עמלת קנייה ומכירה - עמלה שאינה קיימת כאשר הוא רוכש קרן נאמנות. השוואת העלויות תלויה, אפוא, באינטנסיביות הפעילות של רוכש התעודה.

3. לאן הולכות ההכנסות: מנהל קרן נאמנות מנייתית מחויב להחזיר לקרן, כלומר למשקיעים, כל רווח שנוצר לה, לרבות דיבידנד והכנסות מהשאלת מניות. מנגנון זה קיים גם ברוב תעודות הסל, אך לא בכולן - ואין הן מעניקות התחייבות נחרצת להעביר את כל ההכנסות העודפות מהמנהל למשקיעים.

4. נזילות וסחירות: תעודות סל נסחרות לאורך כל שעות המסחר, בעוד שהשער של קרן נאמנות נקבע פעם אחת ביום בסוף המסחר. משקיע שמעוניין בפעילות תוך־יומית יעדיף לפעול באמצעות תעודת סל, שכן בקרן נאמנות אין בדרך כלל אפשרות להגיב להתרחשויות בשוק לאחר השעה 15:00.

5. קנייה ומכירה בשער ידוע: רכישת תעודת סל ומכירתה מתבצעות תמיד בשער ידוע, ולמשקיע יש שליטה על המחיר שהוא מוכן לשלם. לעומת זאת, קנייה או מכירה של קרן נאמנות מתבצעות בשער לא ידוע, שיתפרסם רק בסוף יום המסחר, לאחר הזרמת הפקודה.

6. מבחן התוצאה: מי משיגה תשואות גבוהות יותר לאורך זמן - קרן הנאמנות או תעודת הסל? התשובה אינה חד־משמעית אלא תלויה באופי הבדיקה, במדדים הנבחרים, בתקופות המדידה ובעוד פרמטרים רבים. מחקרים רבים טענו שקרנות נאמנות מתקשות להכות את המדד הרלבנטי. מנגד, טוענים חסידיהן של הקרנות שככל שמשקלן של תעודות הסל בשוק גדל, כך קל יותר לקרנות לנצל את העיוותים שנוצרים בתמחור המניות על ידי "הכסף הטיפש".

החלטנו לבדוק את ביצועי הקרנות בשוק המניות הישראלי בשלוש השנים האחרונות, שהיו מעניינות במיוחד לאור המפולת של 2008, התיקון החד למעלה ב־2009, והמשכו המתון יותר ב־2010.

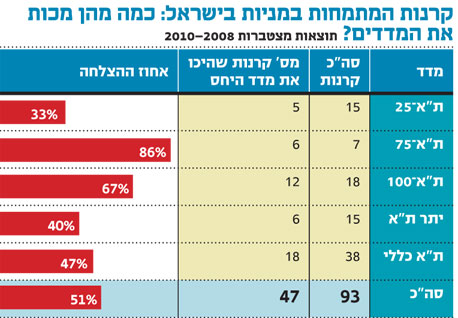

בשנת 2008 41% מהקרנות המתמחות במניות בישראל הצליחו להכות את המדד הרלבנטי עבורן. ב־2009 הצליחו כ־75% מהקרנות להכות את המדדים. והשנה, עד לסוף אוקטובר, 45% מהן הצליחו להכות את מדדי הייחוס. באופן מצטבר בכל שלוש השנים 51% מהקרנות השיגו תשואה (נטו) גבוהה יותר ממדד הייחוס. זהו הישג ראוי לציון, המלמד על הרמה המקצועית הגבוהה של מנהלי קרנות הנאמנות.

ומה מעדיפים המשקיעים - קרנות נאמנות או תעודות סל? המספרים מדברים בעד עצמם: בשנים 2007–2009 רשמו הקרנות המתמחות במניות בישראל פדיונות של כ־2.6 מיליארד שקל. מנגד תעודות הסל המתמחות במניות בישראל רשמו גיוסים של כ־9.3 מיליארד שקל. מתחילת 2010 (עד סוף ספטמבר) גייסו תעודות הסל מיליארד שקל, ואילו קרנות הנאמנות המנייתיות גייסו כ־350 מיליון שקל, אך באוקטובר נרשם מהפך, כאשר הקרנות המנייתיות רשמו גיוס מעט גבוה יותר מאשר תעודות הסל.

יש להביא בחשבון, שבתעודות סל מנייתיות יש משקל רב למוסדיים ועסקיים, לעומת משקל מכריע של לקוחות פרטיים בקרנות הנאמנות המנייתיות.

תעודות הסל המתמחות בהשקעה במניות בישראל מנהלות, נכון לספטמבר, קרוב ל־21 מיליארד שקל, כמעט 40% מענף תעודות הסל בישראל. קרנות הנאמנות המנייתיות המתמחות בישראל מנהלות כ־8.1 מיליארד שקל, כ־5.3% בלבד מתעשיית הקרנות.

טיפ למשקיע:

הנה אפשרות נוספת, מעניינת, לחיסכון ארוך טווח: הוראת קבע לקרן נאמנות מנייתית, שבה יושקע סכום קבוע מדי חודש - מה שלא ניתן לעשות בתעודת סל. כך ניתן לנטרל את השפעת עיתוי הכניסה לשוק ולהשקיע ללא התחשבות בהתנהגות השוק ובלא לערב אמוציות הגורמות לכישלון. השקעה זו מאפשרת גם ליהנות מדחיית מס (עד המימוש) אך לא מהטבות המס שמוענקות בחסכון הפנסיוני.