סולידי? תחשבו שוב: הסיכון שמסתתר בקרנות אג"ח 90/10

שם הקוד 90/10 הוא לא תמיד ערובה לקרנות סולידיות עם מרכיב סיכון נמוך. איזו קרן 90/10 יכולה להשקיע 50% מנכסיה במט"ח?

לאחרונה גודשות את העיתונים מודעות של בתי ההשקעות, המציעות להשקיע בקרנות אג"ח 90/10. קרנות אלו, הנתפסות על ידי רבים כסולידיות, רשאיות להשקיע עד 10% מנכסיהן במניות, וכל השאר, או לפחות 90%, באיגרות חוב, מזומנים ופיקדונות. קרנות 90/10 צברו תאוצה וצצו כפטריות אחרי הגשם בעקבות יציאת הציבור ממזומן ופיקדונות, והחיפוש אחר תשואות טובות יותר וסולידיות.

תעשיית הקרנות בישראל מנפיקה עוד ועוד גרסאות של קרנות אג"ח ברמות סיכון משתנות, אולם יש לבחון היטב את מרכיבי כל קרן והתחייבויותיה, לפני שממהרים לתייגה כקרן סולידית. בטור זה בחנו קרנות אג"ח כללי, אג"ח מדינה ואג"ח שקליות, המצהירות על חשיפה של עד 10% למניות. בהסתכלות של שנה אחורה, קרנות אלו גייסו סכום עתק של 9.35 מיליארד שקל, בהשוואה לכ־7 מיליארד שקל שזרמו אל מחוץ לקרנות הכספיות.

מגמת נטישת קרנות כספיות בארץ לטובת קרנות אג"ח סולידיות עם חשיפה קטנה למניות מקבילה לנעשה בארצות הברית, שם קרנות האג"ח זכו לזרימת המזומנים הגבוהה ביותר לעומת כל קטגוריה אחרת: 142 מיליארד דולר מתחילת השנה. גם מבחינת דמי הניהול הקרנות הללו, ברובן, אטרקטיביות למדי: דמי הניהול הממוצעים עומדים על 0.92%.

קרן טהורה או מעורבת?

בישראל פועלות כ־80 קרנות אג"ח המכונות 90/10 או קרנות סולידיות, שמנהלות עבור הציבור כ־18 מיליארד שקל (כ־12% מכלל שוק הקרנות המקומי). מתחילת השנה נוספו 14 קרנות חדשות המציעות תמהיל השקעות דומה, ובשנתיים האחרונות 24 קרנות שינו את ייעודן ונהפכו לקרנות במבנה של 90/10. אולם אף שהשקעה באפיק האג"ח נחשבת לסולידית, ולמרות שמן, קרנות אלה אינן משוללות סיכון ואינן קרנות אג"ח במובן הטהור של המושג.

קרן אג"ח טהורה מציינת זאת בשמה עם התוספת "ללא מניות", בעוד האחרות משלבות מניות. מאז שהחלה רשות ני"ע לחייב את הקרנות לחשוף את רמת הסיכון שלהן באות ובמספר הצמודים לשם הקרן, משקיעים יכולים ביתר קלות לזהות איזו קרן מתאימה לרמת הסיכון המועדפת עליהם.

כך, למשל, קרן אג"ח כללי 90/10 בעלת סיווג של 1B תשקיע הן באג"ח קונצרניות, הן באג"ח מדינה סולידיות והן במניות, ותהיה רשאית להיחשף למט"ח עד 30% מערכה. למשקיעים שונאי סיכון ייתכן שמתכונת זו היא אגרסיבית מדי, וקרן אג"ח מדינה 90/10 בעלת סיווג של 1A החשופה עד 10% למט"ח תתגלה כמתאימה יותר עבורם.

בחלוקת הקרנות לקבוצות על פי החשיפה למט"ח, נמצא תשע קרנות המנהלות 345 מיליון שקל ללא כל חשיפה למטבע זר, 49 קרנות שמנהלות כ־9 מילארד שקל עם חשיפה של עד 10% למט"ח, 47 קרנות שמנהלות 17.5 מיליארד שקל עם חשיפה של עד 30% למט"ח ושתי קרנות שמנהלות כ־700 מיליון שקל עם חשיפה שמעל 50%.

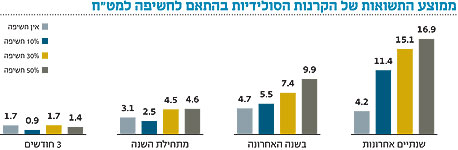

ממוצע התשואות מצביע על יתרון לקרנות בעלות החשיפה למט"ח, כאשר ממוצע התשואה לשנתיים לקרנות עם חשיפה של 30% הוא 15.1% לעומת ממוצע של 11.4% בקרנות עם חשיפה של 10%. יתרון זה בא לידי ביטוי גם בתשואת שלושת החודשים האחרונים: 1.7% בקרנות עם חשיפה של 30% לעומת 0.9% לקרנות עם חשיפה של 10%.

עם זאת, בפרספקטיבה ארוכה יותר של שלוש שנים, הכוללת את המשבר הגדול, יש יתרון לקרנות עם החשיפה הנמוכה למט"ח. המובילה בתשואה לשלוש שנים בין קרנות 90/10 היא אלטשולר שחם אג"ח מדינה+10, בעלת סיווג סיכון של 1A, שהניבה תשואה של 29.2%, ועלתה באופן רציף גם בתקופות הקשות יותר של השוק.

הכסף זורם

פסגות 90/10, הקרן הגדולה ביותר בתחומה ובעלת חשיפה של עד 30% למט"ח, גייסה בשנה האחרונה כ־3.2 מיליארד שקל - גיוס מדהים לקרן סולידית בעלת רקורד של שנתיים בלבד, והניבה תשואה יפה של 25.9% (אך שנתיים אינן מספיקות להערכת ביצועים בטווח הארוך). קרן הראל פיא 90/10 נהנתה גם היא מאהדת המשקיעים, שהרעיפו עליה כ־905 מיליון שקל השנה. הקרן, בעלת סיווג של 1B וחשיפה של 30% למט"ח, הניבה תשואה של 24.6% בשלוש שנים ו־6.3% מתחילת השנה.

גם קרן פסגות בטא 90/10 מחויבת לכאורה על פי שמה למבנה השקעה סולידי, אולם בפועל זוהי קרן אגרסיבית יחסית, עם סיווג סיכון של 1C, כלומר עד 50% חשיפה למט"ח. הקרן אף מצהירה בתשקיף כי המנהל רשאי, לפי שיקול דעתו, לרכוש אג"ח שאינן בדירוג השקעה או אג"ח מובנות, וכן ליצור אופציות ולבצע עסקאות מכירה בחסר. משקיעים אוהבי סיכון ישמחו לדעת שהקרן, המנהלת 475 מיליון שקל, הניבה תשואה של 15% בשנה.

בסיכומו של דבר, אין ספק כי צמד המספרים 90/10 נוסך ביטחון במשקיע, אך לא ניתן להתעלם מהעובדות: בשנתיים האחרונות הניבו כמעט כל קרנות האג"ח במבנה 90/10 תשואות חיוביות גבוהות, והתשואה הממוצעת של הקבוצה כולה עמדה על 10%. כל עוד שוק האג"ח עולה והתשואות יפות, סביר שגם לא יישמעו תלונות ממשקיעים שחשבו כי כספם בטוח בקרן אג"ח סולידית.

תפיסת ההשקעות הקלאסית של פיזור השקעות אמנם קורצת להגברת החשיפה המטבעית. אולם לפני שמעבירים את כספי החיסכון לקרנות המעורבות, כדאי לוודא כי ביצועיהן לטווח הארוך, רמות הסיכון, מדיניות השקעותיהן וחשיפתן למט"ח מתאימים לתזת ההשקעה של המשקיע. תשואה עודפת לרוב הולכת יד ביד עם אי־ודאות וסיכון גדולים יותר הנובעים מתנודתיות של מטבעות, וכדאי לזכור זאת בעת רכישת הקרן.