הסינים חייבים להפסיק לתקן

ממשלת סין עודדה כניסה של משקיעים פרטיים וממונפים לשוק ההון ויצרה בועה. כדי לא לגרום נזק חמור לכלכלתה עליה לחדול מהניסיון למנוע את צניחת המניות ולגבש מדיניות שתיתן מקום מרכזי יותר לכוחות השוק

הבעיה בדפוס הצמיחה הכלכלית של סין הפכה גלויה לעין כל בשנים האחרונות, והנפילה בשוק המניות הסיני עשתה אותה בולטת אף יותר. הדיונים על חוסר האיזון ונקודות התורפה של הכלכלה הסינית נוטים להתעלם מחלק מההיבטים החיוביים יותר של ההתפתחות המבנית שלה, ובמיוחד מהרקורד של הממשלה בהתערבות מתקנת מהירה ובעודף בקופת המדינה שבו ניתן להשתמש למטרה זו בשעת הצורך.

במובן זה, את בועת המניות שהתפתחה במחצית הראשונה של השנה היה צריך לתפוס כמקרה יוצא מהכלל. הרגולטורים בסין לא רק אפשרו את התנפחות הבועה באמצעות כניסת משקיעים פרטיים וממונפים לשוק, גם התגובה שלהם לתיקון שהחל בסוף יוני היא בעייתית ביותר.

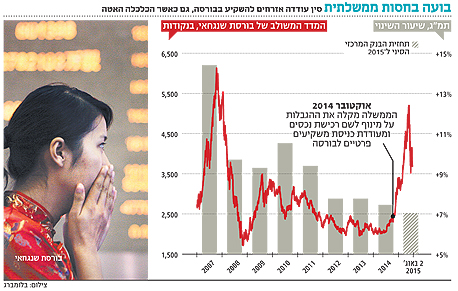

ניסיון העבר עם בועות מלמד שטעויות כאלו עשויות לבלבל. בסתיו 2007 הייתי בבייג'ינג, והמדד המרכזי בבורסת שנגחאי טייל לו בגבהים של כמעט 6,000 נקודות, בין השאר הודות למשקיעים פרטיים ויחסית לא מנוסים.

בזמנו חשבתי שהדאגה הגדולה ביותר מבחינת הרשויות בסין היא העודף המסחרי הצומח, שהגיע ליותר מ־10% ביחס לתמ"ג, רמה שעלולה ליצור חיכוך עם שותפות הסחר שלה. מנהיגי המדינה היו מודאגים הרבה יותר מההשלכות החברתיות של תיקון בשוק המניות, שלא איחר להגיע. אף שהתסיסה האזרחית לא הגיעה אל פני השטח, סין נקלעה לחודשים ארוכים של קיפאון במחירי הנכסים, גם כאשר הכלכלה המשיכה לצמוח בקצב מהיר.

ב־2008 היה זה דווקא שילוב של מחירי נכסים מוגזמים ומינוף עודף של משקי הבית שתדלק את המשבר הפיננסי העולמי. כאשר בועות שניזונות מחוב מתפוצצות, ההשלכות מגיעות לכלכלה האמיתית דרך משקי הבית, שהירידה ברמת הצריכה שלהם מניעה את הירידה בתעסוקה ובהשקעות המגזר הפרטי. זהו מעגל שקשה לשבור הרבה יותר מאשר כאלה שמקורם במגזר הפיננסי.

למרות זאת, הרשויות הסיניות לא למדו את הלקח מאף אחת מההתרחשויות. לא רק שהן כשלו בריכוך הסיכונים שהביאו המשקיעים הפרטיים לשוק, הן אף הגבירו אותם באמצעות עידוד השקעות ממונפות.

כאילו כדי להחמיר את מצב העניינים, כשהתיקון הנוכחי החל ביוני הרגולטורים הסיניים הקלו את ההגבלות על מינוף השקעות תוך שהן דוחקות בחברות ממשלתיות לרכוש עוד מניות. נראה שהסינים היו מעוניינים יותר בניפוח של השוק מאשר במתן אפשרות לתיקון מבוקר.

אזור הסכנה

בועת המניות בסין הופיעה לא מזמן. באוקטובר האחרון, כשהמדד המשולב של הבורסה בשנגחאי נע סביב 2,500 נקודות, אנליסטים רבים טענו שניירות הערך נסחרים בה בהערכת חסר. בהתחשב בצמיחה הכלכלית המרשימה יחסית, עלייה במחיר המניות נראתה הגיונית. אלא שההגיון נגמר במרץ, כשהמדד נדחף למעל 5,000 נקודות בעיקר הודות לעלייה במחיר מניות מסדר קטן ובינוני שנסחרות במחזור קטן. הכלכלה נכנסה לאזור הסכנה. רבים עדיין טענו שהראלי הוא לא בלתי בר קיימא, כיוון שמכפיל הרווח הממוצע למניה עמד על 15 באמצע אפריל, רמה דומה לממוצע עשר השנים הקודמות.

אבל, זו הייתה בועה, והיא הייתה ממונפת במיוחד. בעוד בועות מחזוריות הן לעתים קרובות בלתי נמנעות, ומאחר שאין בועה בלי תוצאות, בועות ממונפות גורמות להרבה יותר נזק בגלל ההשפעה שלהן על הכלכלה האמיתית ואורך הזמן הנדרש לתהליך הפחתת המינוף.

נזק כזה בא לידי ביטוי בהתאוששות האטית של הכלכלות המפותחות מהמשבר. אפילו בארה"ב, שביצועיה הכלכליים היו טובים יותר מאז המשבר, גדל התוצר בקצת יותר מ־10% מתחילת 2008. בסין, לשם השוואה, הכלכלה צמחה ב־66%.

בהתחשב בכך שהאחזקה של משקי הבית הסיניים במניות מצומצמת הרבה יותר מאשר אחזקותיהם בשוק הנדל"ן, הצניחה הנוכחית בבורסה לא תצית כאוס כלכלי. עם זאת, כמו ב־2007, קיים סיכוי ממשי שהחסכונות שיאבדו יעוררו תסיסה חברתית, במיוחד בעידן שבו רשתות חברתיות מאפשרות לאזרחים לשתף מידע ביתר קלות.

יציבות בטווח הארוך

כפי שלמדנו ממשברים קודמים, וכן מההאטה הנוכחית בכלכלת סין, יש לנקוט צעדים מידיים לשיכוך הסיכון לשווקים. יותר מהכל, סין זקוקה לרגולציה שתגביל את המינוף למטרת רכישת נכסים. יתרון אחד כבר יש לה: הון עצמי גדול יחסית ויחס נמוך של משכנתא לעומת ערך הנכס הם מאפיינים בולטים באחזקות הנדל"ן של משקי הבית בסין.

יתר על כן, ברגע שמתחיל תיקון בשווקים, הרשויות צריכות להתיר לו להתרחש ולא לנפח את מחיר הנכסים באמצעות מינוף נוסף - מהלך שרק מותח את התיקון על פני זמן רב יותר. אם הרגולטורים בסין יתירו לשוק לתקן את עצמו, משקיעים מוסדיים מתוחכמים עם כוונה להשיג תשואות בטווח הארוך ייכנסו אל השוק ויתרמו ליציבותו. בינתיים, יש הצדקה מסוימת להתערבות של הממשלה כדי למנוע מהשוק לתקן את עצמו יתר על המידה. עם התרחבות שוק ההון הסיני, שווי המניות הנסחרות בבורסת שנגחאי ושנז'ן מגיע לסדר גודל של 11 טריליון דולר (התמ"ג בסין הוערך ב־10.36 טריליון דולר ב־2014). מדובר בהרבה יותר ממה שקובעי המדיניות בסין יכולים לנהל ולשלוט בו. הדרך המעשית היחידה להתקדם הלאה היא התמקדות של הרשויות הסיניות בגיבוש מדיניות רגולטורית ומוסדית שתעמוד בהתחייבות הממשלה לאפשר לשווקים לשחק תפקיד מרכזי יותר בהקצאת המשאבים במשק.

הכותב הוא חתן פרס נובל לכלכלה ופרופסור בבית הספר לעסקים ע"ש סטרן באוניברסיטת ניו יורק. פרוג'קט סינדיקט, 2015. מיוחד ל"כלכליסט"