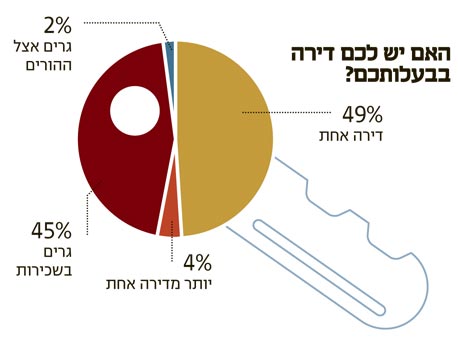

45% מהזוגות הצעירים גרים בשכירות

דירה ישר אחרי החתונה? לא ב־2010. סקר "כלכליסט" באמצעות מכון המחקר "מדגם" מגלה כי לכמעט מחצית מהזוגות הצעירים בישראל אין דירה. רובם לא מאמינים שהמחירים יירדו והפריפריה היא לא אפשרות ריאלית. כך נראים החיים בבועת הנדל"ן

רוצים דירה, גרים בשכירות

הישראלי המצוי מעדיף לרכוש דירה מאשר לגור בשכירות. הרציונל שמנחה אותו פשוט: למה לשרוף כסף על שכירות, כשאפשר לשלם בכל חודש סכום דומה על משכנתה, ולהיהפך בתוך 20 שנה לבעלים של דירה בישראל. אך עקב הזינוק החד במחירי הדירות בשנתיים האחרונות - עלייה ריאלית (בניכוי אינפלציה) של 33% - חלום הדירה מעולם לא נראה רחוק יותר.

לכתבות נוספות בפרויקט:

משפחת יקיר: "יש לנו 8% מההון העצמי שצריך"

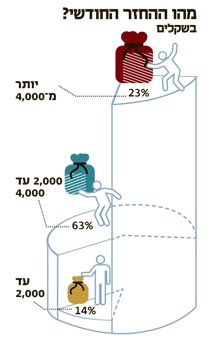

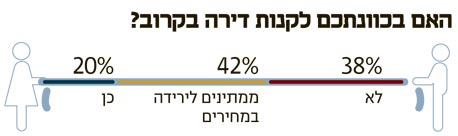

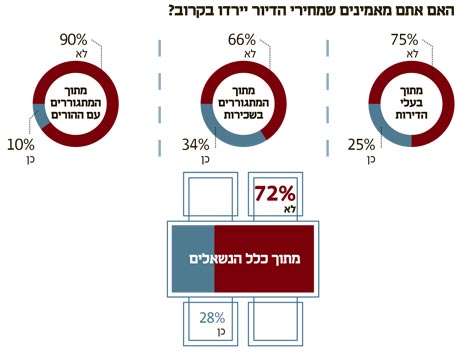

53% מהמרואיינים הם בעלי דירה, אבל 45% גרים בשכירות ו־2% מתגוררים אצל ההורים. 42% מהשוכרים ממתינים לירידה במחירים ו־38% מהם אמרו כי הם אינם מתכוונים לקנות בקרוב דירה.

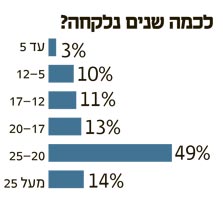

בקרב בני 36–40, הפלח המבוגר של הנסקרים במדגם, המצב כבר שונה: 73% מהם בעלי דירות. עם זאת, בקרב תושבי גוש דן, שם רמת המחירים גבוהה הרבה יותר מהממוצע הארצי, רק 38% מכלל האוכלוסייה הנדגמת הם בעלי דירות.

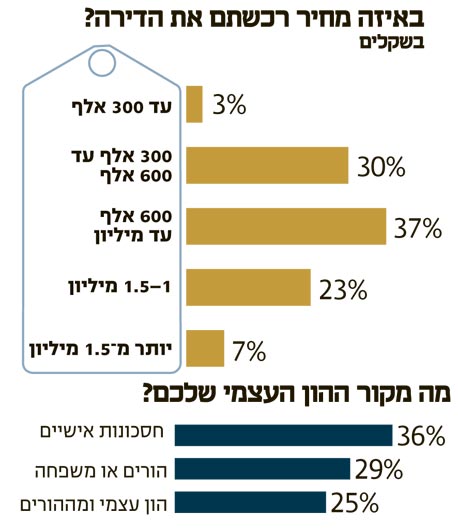

70% קנו דירה עד מיליון שקל

לא פחות מ־60% מבעלי הדירות טענו כי לא התפשרו, ו־36% מהרוכשים לא נעזרו במשפחה. נתונים אלו מעלים שלוש אפשרויות:

1. לאנשים יש הרבה יותר כסף ממה שנהוג לחשוב.

2. הם מקפידים לשכנע את עצמם שהם גרים בסביבת חלומותיהם (נוף למרפסת המרוטה של השכן) בדירה מרווחת במיוחד (חמישה חדרים, שתי אמבטיות ושלושה חדרי שירותים על 100 מ"ר).

3. בישראל צמחה בועת משכנתאות שמגשימה לכולם את החלומות.

חגיגת המינוף בעיצומה

בין אם מדובר בבנק הפועלים שקורא ללקוחותיו "לקחת משכנתה בבית", בדביר שיושב בחצר ביתו ומשבח את יועצי המשכנתאות של מזרחי טפחות או בבנק לאומי שמציע לכם "משכנתה בטוחה" - התחרות בין הבנקים בתחום המשכנתאות, שתמיד היתה חריפה, עלתה בשנה האחרונה עוד מדרגה.

בשוק שבו 81% מרוכשי הדירות הפוטנציאליים מתייעצים בלפחות שני בנקים לפני החתימה על המשכנתה המיוחלת, המינופים רק הולכים וגדלים.

כך, הריבית על המשכנתאות לטווח ארוך נמצאת כיום ברמת שפל היסטורית, ושיעור המינוף (היחס בין גובה המשכנתה לשווי הדירה הנרכשת) חצה את רף ה־60%, שבנק ישראל סימן כמסוכן.

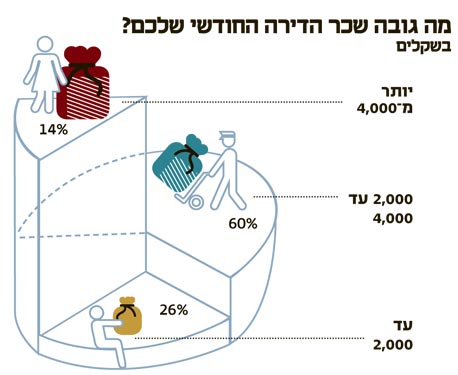

עם העלייה המשמעותית במחירי הדירות בשנתיים האחרונות באה גם עלייה מקבילה בגובה המשכנתה הממוצעת, שעמד בספטמבר על לא פחות מ־569 אלף שקל. היקף המשכנתאות שניתנו ביוני הגיע לשיא של כל הזמנים, ועמד על 4.8 מיליארד שקל. למרות ניסיונות בנק ישראל, השוק סירב להצטנן, והיקף המשכנתאות באוגוסט עמד על 4.7 מיליארד שקל.

בשבוע שעבר פרסם בנק ישראל הוראה חדשה שהחמירה את ההגבלות על משכנתאות מעל 800 אלף שקל הניתנות ביחס מימון גבוה ובריבית משתנה. "עליית מחירי הדירות והתרחבות האשראי לדיור

בחודשים האחרונים הן מעבר לעלייה בהכנסה הממוצעת של משקי הבית", כתב בנק ישראל בדברי ההסבר להוראה החדשה.

ועדיין, על רקע התחרות הפרועה בין הבנקים, לא ממש מומלץ להמר שההוראה החדשה של בנק ישראל באמת תצליח להרגיע את שוק המשכנתאות.

טוב ויפה, אבל לא בבית ספרנו

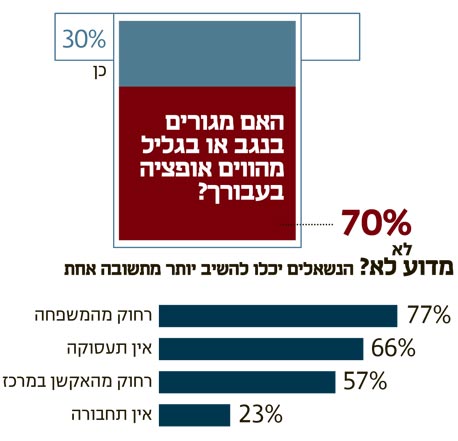

כלכלנים וסוציולוגים רבים נואמים במשך שנים שבמדינת ישראל אין כלל מחסור בקרקעות - פשוט צריך להשקיע בתשתיות, בתעסוקה ובחינוך כדי להגדיל את האטרקטיביות של מגורים מחוץ ל"מדינת תל אביב" הצפופה והפקוקה. ממצאי המדגם מביאים לידי ביטוי את הכישלון המתמשך של ממשלות ישראל לדורותיהן בהפיכת הנגב והגליל ליעדים לגיטימיים: 70% מהאוכלוסייה הנדגמת אמרו כי מגורים בפריפריה אינם מהווים אופציה בעבורם. "אין תעסוקה", "אין תחבורה", "רחוק מהמרכז והמשפחה" - זוהי תמונת המצב וכך נתפסים הנגב והגליל בקרב בני 25–40, האוכלוסייה שיכולה להזניק את האזורים האלה קדימה.

בין בועה לייאוש

"בועה כלכלית מתרחשת כאשר מחיר נכס פיננסי מאמיר לרמה גבוהה עד כדי כך שהיא מנותקת מהשווי הכלכלי האובייקטיבי שלו. גורם חשוב בהיווצרות בועות הוא טבע האדם: מאפיין ידוע של בועות הוא שהן מתחילות בעליית מחיר ראשונית, שבה מעורבים משקיעים מתוחכמים יחסית - הגוררת אחריה עדר של משקיעים מנוסים פחות הנמשכים אחרי הרווחים שמתפרסמים בתקשורת או שעוברים מפה לאוזן. האופן שבו הבועה מסתיימת זהה כמעט בכל פעם: הבועה 'מתפוצצת', ומפולת תלולה במחירי הנכסים מביאה למשבר כלכלי ולאובדן ממונם של רבים" (ויקיפדיה).

למשפחות המעוניינות להשתתף בפרויקט אפשר לפנות בדוא"ל dira@calcalist.co.il