5 דרכים להגדלת הפנסיה באלפי שקלים

להתחיל לחסוך מוקדם, לבטח את כל השכר ולהיות עם היד על הדופק. מומחה מסביר כיצד תגדילו את הקצבה לגיל הפרישה

ישנם מספר צעדים בסיסיים שיגדילו את הפנסיה החודשית באלפי שקלים. דני גיגי, מנהל מחלקת ייעוץ וניהול ידע באגף לייעוץ פנסיוני בבנק הפועלים מסביר כיצד תגיעו בביטחה לגיל הפרישה.

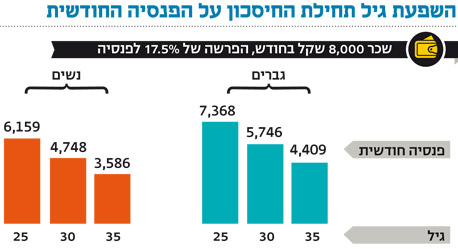

1. להתחיל לחסוך בגיל צעיר

גבר שהתחיל לחסוך בגיל 30 הפנסיה שלו תהיה גבוהה ב-1,337 שקל לחודש מאשר אם הוא התחיל לחסוך בגיל 35. "ככל שנקדים לחסוך נצבור יותר לגיל הפרישה ונהנה מרמת חיים גבוהה יותר", אומר דני גיגי. החיסכון לטווח ארוך נצבר על עשרות שנים. לאפקט הריבית השפעה ניכרת על הצבירה והפנסיה בגיל הפרישה לכן יש חשיבות להתחלת החיסכון בגיל צעיר, הוא מסביר.

לדוגמה, אישה שמרוויחה 8,000 שקל בחודש והתחילה לחסוך בגיל 25 תהנה מתוספת של כ-2,500 שקל לחודש בפנסיה לעומת התחלת החיסכון בגיל 35.

כמו כן, גיגי ממליץ לחסוך לילדים ולנכדים בקופות גמל במטרה לאפשר להם פנסיה ראויה בגיל הפרישה.

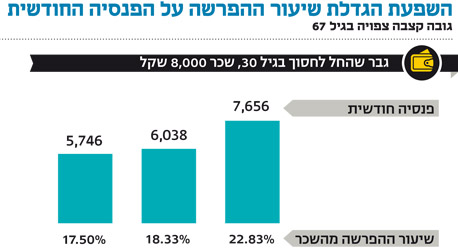

2. למקסם את שיעורי ההפרשה

באופן טבעי אם תחסכו יותר במשך השנים הפנסיה שלכם תגדל. שיעורי ההפרשה השכיחים של עובדים לפנסיה הם 17.5%, או 18.33% ובמגזר הציבורי 19.5%, אומר גיגי. כיום, שיעור ההפרשה המירבי מתוך המשכורת לחיסכון פנסיוני הוא 22.83% (7% העובד, 7.5% על חשבון המעביד ועוד 8.33% על חשבון הפיצויים) עד לתקרה של 4 פעמים השכר הממוצע במשק (היום 35,312 שקל).

הגדלת שיעור ההפרשה לפנסיה לשיעור המירבי (22.83%) יכולה לגרום לכך שהפנסיה תהיה גבוהה בכמעט 2,000 שקל מאשר הפרשה של 17.5% מהשכר.

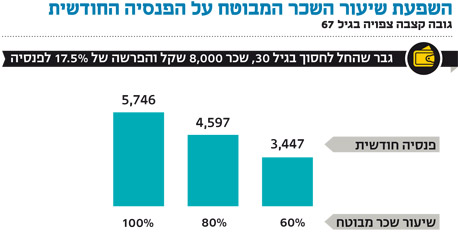

3. לבטח את כל רכיבי השכר

בחלק ממקומות העבודה לא מבטחים את כל רכיבי השכר לפנסיה. לעיתים עבודה נוספת והחזר הוצאות אינם בבסיס הרכיבים לפנסיה. ההשפעה על הפנסיה החודשית בגיל הפרישה עשויה להיות מהותית. לדוגמא, גבר בגיל 30 ששכרו 8,000 שקל ששיעור ההפרשה שלו לפנסיה הוא 17.5% יהיה זכאי לפנסיה של 5,746 שקל אם כל שכרו יהיה מבוטח. לעומת זאת, אם רק 80% מהשכר יהיה מבוטח, אותו גבר בגיל 67 יקבל פנסיה של 4,597 שקל.

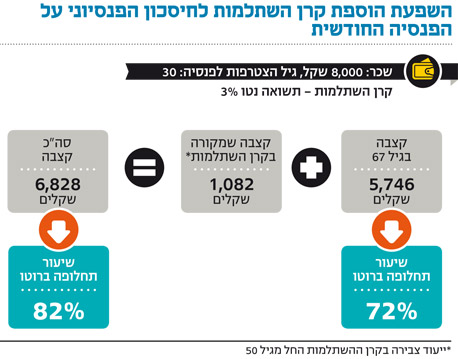

4. להימנע ממשיכת קרן השתלמות

"מרבית השכירים רואים בקרן ההשתלמות חיסכון פיננסי לכל דבר ולכן מרביתם נוהגים למשוך את הכספים בתום שש שנות חיסכון", אומר גיגי. עם זאת, ניתן לייעד את הכספים לקבלת פנסיה או הכנסה חודשית ולשפר בכך את רמת החיים בגיל הפרישה. בגיל 50, לאחר סיום תשלום המשכנתא כאשר ההכנסה הפנויה גדלה ניתן לדברי גיגי לייעד את הצבירה בקרן ההשתלמות לפנסיה ולראות בה "כרית ביטחון" להשלמת הכנסה בגיל הפרישה.

כך, אם מייעדים את הצבירה בקרן השתלמות חל מגיל 50 ניתן להגדיל את הפנסיה החודשית ביותר מאלף שקל לחודש כך שהיא תהווה 82% מהשכר ערב הפרישה.

5. להיות עם היד על הדופק ולנהל את החיסכון

לבחירה של מסלול סולידי או אגרסיבי על רקע תנודתיות בשוק ההון יש השפעה מכרעת על הפנסיה שתקבלו. לדוגמא, מסביר גיגי, מי שעבר בעקבות משבר 2008 למסלול סולידי והתמיד במסלול זה עד היום פגע באופן מהותי בפנסיה שלו.

לדבריו, אחד הפתרונות לתנודתיות ולסיכון הוא חיסכון במסגרת קרנות יעד RETIREMENT DATE TARGET, הפועלת בהצלחה בארה"ב ובאירופה - שמאפשרות ניהול כספי חוסכים תוך ניהול השקעות המבוסס על מחזור חיים וצמצום השקעה בנכסים מסוכנים סמוך לגיל פרישה. בישראל יש כיום קרנות פנסיה המנהלות מסלולים דומים.