99.5% מהגמלאים של הקרנות החדשות משלמים דמי ניהול מקסימליים

כמעט כל הגמלאים של קרנות הפנסיה החדשות משלמים את דמי הניהול המרביים – 0.5%, יותר מפי 2 מהממוצע. הממונה על שוק ההון והביטוח משה ברקת וגם קודמתו דורית סלינגר התחייבו לפעול לשינוי המצב – אך עד כה לא נעשה דבר. רשות שוק ההון: "מקדמים תקנות שיפחיתו את דמי הניהול"

למרות צעדים שונים להגברת התחרות בענף הפנסיה והפחתת דמי הניהול, מי שעדיין נדרשים לשלם דמי ניהול גבוהים מהממוצע הם הפנסיונרים עצמם.

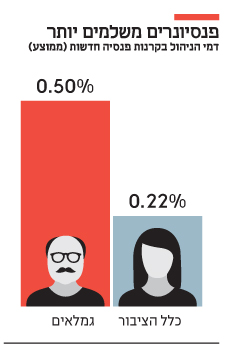

בישראל ישנם כ־60 אלף פנסיונרים שמקבלים קצבת פנסיה מקרנות הפנסיה החדשות, ומנתוני 2019 שהגיעו לידי "כלכליסט" עולה כי 99.5% מהם שילמו את דמי הניהול המקסימליים המותרים על פי חוק, 0.5% מהצבירה. זאת לעומת דמי ניהול ממוצעים של 0.22% בקרב כלל עמיתי קרנות הפנסיה החדשות. פער זה יכול להצטבר לעשרות אלפי שקלים לאורך השנים.

הסיבה לפער בין הפנסיונרים לשאר החוסכים היא סעיף בתקנות השירותים הפנסיוניים הקובע כי מקבלי קצבה לא יוכלו לנייד את כספי החיסכון שלהם בין הגופים המוסדיים. זאת בניגוד לעמיתים מפקידים שיכולים לנייד את החשבון ככל שירצו ולבחור קרן עם דמי ניהול נמוכים. הנימוקים לאי־הניוד הם חישובים אקטואריים של חברות הביטוח והפנסיה הקשורים לרמת הסיכון של הפנסיונר. הבעיה היא שהיעדר האפשרות לנייד את החשבון, הופך את הפנסיונרים ללקוחות שבויים ומאפשר להעלות את דמי מי הניהול שלהם לרף המקסימלי.

אין אפשרות ניוד

לפנסיונרים יש אפשרות לשפר את מצבם, אבל הם יכולים לעשות זאת רק אם לפני פרישתם לגמלאות יעברו לקרן פנסיה אחרת, למשל אחת מקרנות ברירת המחדל שנמצאות בהסדר עם המדינה ומתחייבות לדמי ניהול נמוכים. לאחר הפרישה אין שום אפשרות לבצע ניוד. מדובר בהבדל גדול מאוד מבחינה כלכלית. כך, למשל, עבור מי שצבר מיליון שקל בקרן הפנסיה, הפחתה של דמי הניהול מ־0.5% ל־0.3% משמעותה חיסכון של 2,000 שקל בשנה.

"הפנסיונרים בקרנות הפנסיה הם 'לקוחות שבויים' ונעדרי כוח מיקוח על דמי הניהול", כותבים מרב דוד, סמנכ"לית המיזם החברתי לובי 99, ומשה קאשי, האחראי על התחום הפיננסי בלובי 99, במכתב ששלחו לממונה על שוק ההון והביטוח משה ברקת בבקשה שיפעל להפחתת תקרת דמי הניהול לפנסיונרים.

לדבריהם, אין הצדקה כלכלית לדמי הניהול הגבוהים במסלולי הפנסיונרים מאחר שכספים אלה מושקעים בנכסים חסרי סיכון והגוף המוסדי כמעט שלא נדרש להשקיע תשומות בניהול הכסף.

"דמי הניהול הממוצעים בקרנות הנאמנות הכספיות, הדומות בהרכבן למסלולים של מקבלי הקצבה, עומדים על 0.12% בלבד", נכתב במכתב לברקת. "בנוסף, גביית דמי ניהול גבוהים מקרן הפנסיונרים מקטינה את ההון הצבור והיא בעלת השפעה שלילית על העודף האקטוארי בקרן". כלומר, מאחר שהעודף או הגירעון האקטוארי נחלקים בין כלל העמיתים בקופה, הרי שגביית דמי הניהול גבוהים פוגעת גם ביתר העמיתים בקופה.

לפני שנה, באוקטובר 2019, התחייב משה ברקת בדיון בוועדת הכספים לפעול להפחתת דמי הניהול לפנסיונרים. "אנחנו חושבים שטוב יותר לעשות את זה בדרך של תחרות, בדרך של מנגנון שיכול להפחית את זה, אבל אם זה לא יקרה, אז אני לוקח על עצמי שאנחנו נפעל לקביעת תקרה חדשה בתוך חצי שנה", הצהיר ברקת.

שנה חלפה מאז שדברים אלה נאמרו, אולם עד כה רשות שוק ההון לא פרסמה מתווה ליצירת מנגנון תחרותי להפחתת דמי הניהול לפנסיונרים.

"משיחות עם גורמים בשוק ההון עולה כי קרנות הפנסיה נאבקות על השארת דמי הניהול בשיעור מקסימלי, שכן הרווח שלהן בתקופה שבה אדם פורש לפנסיה הוא הגבוה ביותר, לא רק בגלל דמי הניהול, אלא גם כי אינן חולקות רווחים עם סוכני הביטוח", כתבו דוד וקאשי.

7 שנים של הבטחות שווא

סוגיית גובה דמי הניהול הגבוהים שנגבים מהפנסיונרים היא סאגה ארוכת שנים, שנחשפה לראשונה ב"כלכליסט" כבר באוקטובר 2013. כמה חודשים לאחר מכן פרסמה המפקחת על הביטוח דאז דורית סלינגר טיוטת חוזר לקרנות הפנסיה המבהיר כי ניתן ורצוי לתת הנחות לפנסיונרים בדמי ניהול.

בהמשך פורסם כי סלינגר בחנה אפשרות לקבוע תקרת דמי ניהול לגבייה מגמלאים אם התחרות בענף לא תביא לכך, אולם היוזמה לא יצאה לפועל לבסוף. סלינגר סיימה את תפקידה בנובמבר 2018 והשאירה את הטיפול בסוגיה למחליפה משה ברקת. ב־2019 נודע כי לאחר שרפורמה להפחתת דמי הניהול לפנסיונרים היתה בתהליכי אישור מתקדמים, ברקת החליט לסגת ממנה.

מרשות שוק ההון נמסר בתגובה: "הרשות מקדמת תיקון תקנות, העתיד להפחית את דמי הניהול המקסימליים לפנסיונרים בקרנות החדשות".