לא רוצים לגהץ: זינוק במספר כרטיסי האשראי הלא פעילים

מספר הכרטיסים הלא פעילים עומד על 2.62 מיליון, זינוק של 12% לעומת דצמבר 2019. היקף דמי הכרטיס המשולמים על הכרטיסים שלא בשימוש: 20 מיליון שקל בחודש. המעבר לתשלום בסלולר עשוי להאיץ את המגמה

משבר הקורונה גרם לירידה בצריכה של הציבור בישראל, והדבר התבטא היטב בהיקף השימוש בכרטיסי אשראי, שצנח בסגר הראשון בעשרות אחוזים. מאז אמנם נרשמה התאוששות, אך נתוני השימוש בכרטיסי אשראי ברוב הענפים לא חזרו לרמתם טרום המשבר. הירידה בצריכה אינה מתבטאת רק בהיקף הכספי בשימוש בכרטיסי אשראי, אלא גם בעלייה במספר כרטיסי האשראי שאינם פעילים.

לפי ההגדרה של בנק ישראל, כרטיס אשראי לא פעיל הוא כרטיס שלא נעשה בו שימוש במשך שלושה חודשים. מבדיקת "כלכליסט" עולה כי מספר הכרטיסים הלא פעילים עמד בסוף יוני על 2.62 מיליון כרטיסים, זינוק של 11.5% תוך חצי שנה. לשם השוואה, בשנים שקדמו למשבר הקורונה העלייה החצי שנתית במספר הכרטיסים שאינם פעילים עמדה בממוצע על אזור ה־3%. כתוצאה מהזינוק בכרטיסים שאינם פעילים, חלקם בשוק כרטיסי האשראי גדל מ־20.5% בסוף שנת 2019 ל־22.6% בסוף יוני האחרון.

בשנים האחרונות גדלה באופן משמעותי כמות כרטיסי האשראי בשוק הישראלי: אם בסוף 2013 היו 8.2 מיליון כרטיסים, כיום יש 11.6 מיליון – עלייה של 40%, הרבה יותר גבוה מהגידול באוכלוסיה. לפי נתוני בנק ישראל חלה בתשע השנים האחרונות עלייה של 38% במספר הכרטיסים הממוצע לחשבון ל־1.63 כרטיסים.

הסיבה העיקרית לעלייה היא התפתחות שוק כרטיסי האשראי החוץ בנקאיים, במועדוני הצרכנות למיניהם. גם הפרדת חברות כרטיסי האשראי הגדולות מהבנקים תומכת במגמה זו. כל עוד המשק היה בצמיחה, והיקפי הצריכה עלו, הייתה רוח גבית לעלייה במספר הכרטיסים, אולם כמו במקרים אחרים רבים, גם כאן משבר הקורונה טרף את הקלפים.

מספר הכרטיסים הלא פעילים זינק במחצית הראשונה של השנה, כאשר העלייה בלטה דווקא בכרטיסי האשראי הבנקאיים – מספר הכרטיסים הלא פעילים עלה בקרוב ל־13% במחצית הראשונה של השנה, לעומת עלייה של 10.4% בכרטיסים הלא פעילים החוץ בנקאיים. נתון זה מפתיע, כי באופן מסורתי לקוחות נוטים לבצע את עיקר רכישותיהם בכרטיס הבנקאי, ובכל זאת כרטיסים בנקאיים רבים הפכו ללא פעילים בחודשים האחרונים.

בשלב זה רואים אמנם עלייה במספר הכרטיסים הלא פעילים, אלא שבשלב השני כשמשקי הבית יחפשו היכן לצמצם הוצאות, בהחלט ייתכן שחלקם גם יבטל חלק מהכרטיסים. לפי נתוני בנק ישראל ממוצע דמי הכרטיס הסתכם בכ־6.5 שקלים לחודש. כלומר 2.62 מיליון כרטיסים, שהלקוחות משלמים עליהם לשווא דמי כרטיס בסכום שמגיע לקרוב ל־20 מיליון שקל בחודש.

ללא קשר למשבר הקורונה, מתרחשת בשוק התשלומים בימים אלה מהפכה, שעשויה גם היא לצמצם את מספר הכרטיסים הפעילים בשוק. בסוף החודש יצטרכו בתי העסק הגדולים (מחזור מכירות שנתי של מעל ל־100 מיליון שקל) לעבור לסלוק תשלומים לפי תקן ה־EMV. שאר בתי העסק יצטרכו לעבור לשיטה זו ביולי 2021.

מדובר בתקן טכנולוגי מתקדם, והבשורה המרכזית במעבר אליו היא שניתן יהיה לעבור לשלם באמצעי תשלום מתקדמים ובראשם ישירות באמצעות הטלפון הנייד, במקום בכרטיסי האשראי מפלסטיק. אלא שתשלום באמצעות ארנק דיגיטלי בנייד נעשה לרוב באמצעות התשתית של כרטיס אשראי אחד קבוע, כך שבטווח הארוך יותר סביר כי עיקר השימוש של הלקוחות יהיה בכרטיס אשראי אחד, ובין חברות כרטיסי האשראי והבנקים תתפתח תחרות מי יזכה להיות הכרטיס המרכזי שבו משתמש הלקוח. בשורה התחתונה ייתכן כי ענף כרטיסי האשראי הגיע לשיא בכמות הכרטיסים הממוצעת ללקוח, ומשבר הקורונה והמעבר לתשלום בנייד ימתנו את הצמיחה החדה בכמות הכרטיסים שנראתה בשנים האחרונות.

* * *

צריכה בצניחה

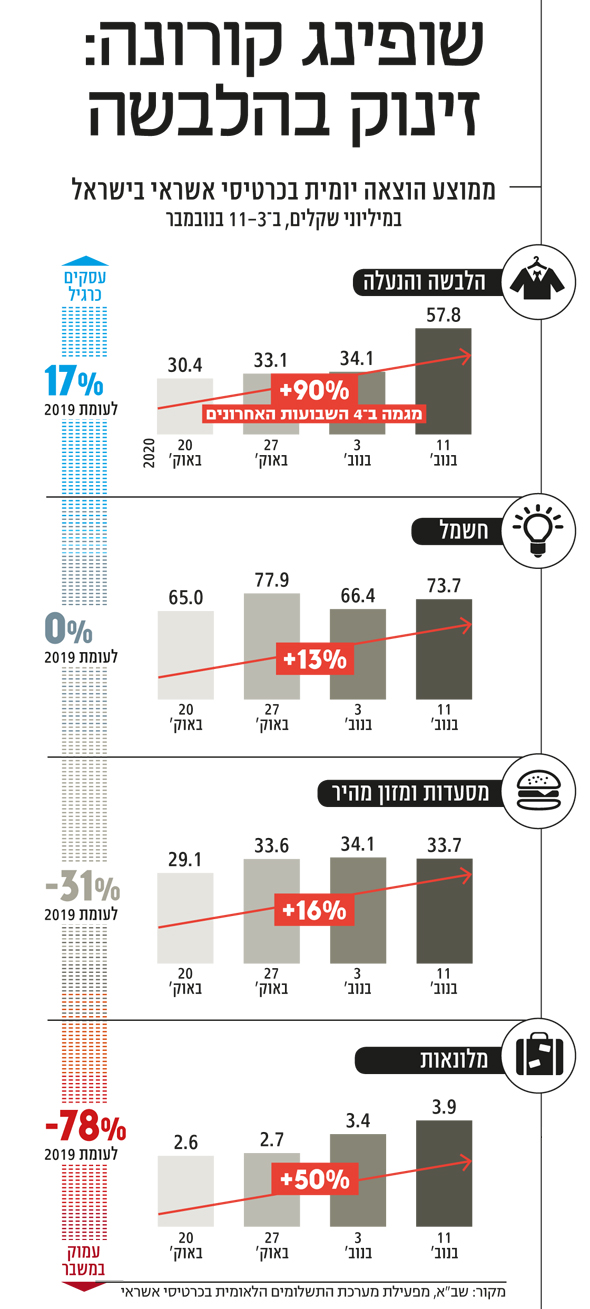

פתיחת החנויות ומבצעי הקניות לנובמבר נתנו את אותותיהם: זינוק משמעותי נרשם בשבוע האחרון ברכישות בכרטיסי אשראי בהלבשה ומוצרי החשמל. בתחום ההלבשה וההנעלה נרשם זינוק של 90% לעומת הנתונים לפני 4 שבועות, והם אף גבוהים ב־13% מנתוני 2019. ואילו ענף המסעדות ממשיך לסבול ממשבר, ועדיין רחוק ב־30% מנתוני 2019.