חברות הביטוח מגששות את דרכן חזרה לביטוח הסיעודי

לכלכליסט נודע כי כמה חברות, בהן מגדל וכלל ביטוח, מנהלות דיונים עם רשות שוק ההון על מודל רווחי שיחזיר אותן לתחום וייצור בו תחרות

האם הביטוח הסיעודי הפרטי יחזור לשוק בקרוב? ל"כלכליסט" נודע כי בשבועות האחרונים מנהלות כמה חברות ביטוח, ביניהן מגדל וכלל ביטוח, מגעים עם רשות שוק ההון בנוגע לאפשרות שיחזרו למכור ביטוח סיעודי פרטי. טרם גובש מודל שיהיה מקובל על הצדדים, אולם ההצעה שהניחו חברות הביטוח על השולחן כוללת אפשרות לעדכן את מחיר הפרמיה בנקודות בהן לחברות הביטוח אין שליטה מראש על הנתונים כמו הרעה בתחלואה או גידול מעבר לסביר בתוחלת החיים של אנשים במצב סיעודי. המשמעות היא שחברות הביטוח לא יחזרו למודל הקודם של ביטוח לכל החיים שבו אין להן נקודת יציאה גם במקרה של הפסד בפעילות.

בסוף 2019 יצאו מרבית חברות הביטוח מפעילות בתחום הביטוח הסיעודי הפרטי (למעט ביטוחים שכבר נמכרו). ההחלטה נבעה מכך שהפוליסות היו הפסדיות לחברות הביטוח ולמבטח המשנה, מה שהוביל לכך שמבטחות המשנה הפסיקו את פעילותן בישראל ולחברות הביטוח נהיה קשה עד בלתי אפשרי לפזר את הסיכון הגבוה הכרוך בפעילות זו.

במשא ומתן של החברות עם הרשות נבחנים מודלים שונים שיהוו פשרה בין הצורך לתת ללקוחות ודאות בעת רכישת הביטוח לצורך של החברות למכור מוצר רווחי. הדיונים עוסקים בעיקר בשינוי בפרמטרים השונים שיצדיק עדכון מחיר. ככל הידוע כרגע אין עדיין הסכמה, אולם נראה כי לשני הצדדים יש רצון לייצר מודל חדש ולא לוותר לגמרי על האפשרות של ביטוח סיעודי פרטי, בו הרשות מעוניינית מטעמי הגברת התחרות, כך שנראה כי בקרוב נראה את המוצרים הללו חוזרים לשוק.

"אם אני אתמחר את הסיכון ולא תהיה לי יכולת לשנות את הפרמיה או הסכום, לא אוכל לעשות את זה מבחינת עלויות ההון", מסביר גורם בכיר בתחום הביטוח. "מצד שני ברור לנו שאדם שקונה ביטוח רוצה לדעת בצורה ברורה איזה שירותים הוא מקבל אם יהפוך לסיעודי, ולדעת שהם יהיו ניתנים לשימוש בעתיד והפרמיה תהיה סבירה".

כדי לתת פתרון מסוים למשבר שנוצר בשוק הביטוח הסיעודי, לאחרונה הוציאה רשות שוק ההון תקנות המאפשרות למבוטח ביטוח סיעודי בקופות החולים להרחיב את כיסויי הפוליסה באמצעות רכישת רובד מורחב המגדיל את הזכאות לקצבה לעד 15 שנים, במקום 5 שנים כיום, וכן להגדיל את גובה הקצבה החודשית ב־1,000 שקל בבית וב־3,000 שקל במוסד סיעודי. אולם, לטענת חברות הביטוח מדובר במוצר מוגבל ובעייתי שמאפשר בפועל לקופות לסגת אחרי כמה שנים.

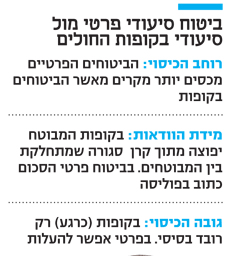

הביטוח הסיעודי שמציעות קופות החולים נחשב נחות לעומת ביטוח פרטי. ראשית הוא מכסה פחות מקרים. כמו כן, בקופות החולים הכספים מנוהלים באופן קולקטיבי, יש קרן אחת לכלל המבוטחים שממנה מופרשים הכספים במקרה הצורך, לעומת זאת ביטוח פרטי הוא פרטני לכל מבוטח. ההבדל הוא שההתחייבות של חברת הביטוח היא לסכום שכתוב בפוליסה וההתחייבות הזו אינה תלויה בדבר. לעומת זאת ההתחייבות של קופות החולים היא לתשלום מתוך קרן סגורה שהמבוטחים צריכים לקוות שבבוא היום תוכל לתמוך בכל מי שיזדקק לה.

בנוסף, הביטוח של קופות החולים הוא, לפחות כיום, על הרובד הבסיסי בלבד ואילו הכיסוי הביטוחי הפרטי הוא על כיסויים בסכומים שונים, גבוהים יותר.