בדקנו: כמה כסף הרווחתם בעקבות הרפורמה בדמי הניהול בפנסיה בעשור החולף

רפורמת פנסיית ברירת המחדל, שהואצה ב־2019 עם הצטרפותן של קרנות מובילות למכרז של משרד האוצר, חתכה את התשלומים. המשמעות עבור החוסכים: כל 0.1% של ירידה בדמי הניהול תורם כ־2% תוספת לקצבת הפנסיה

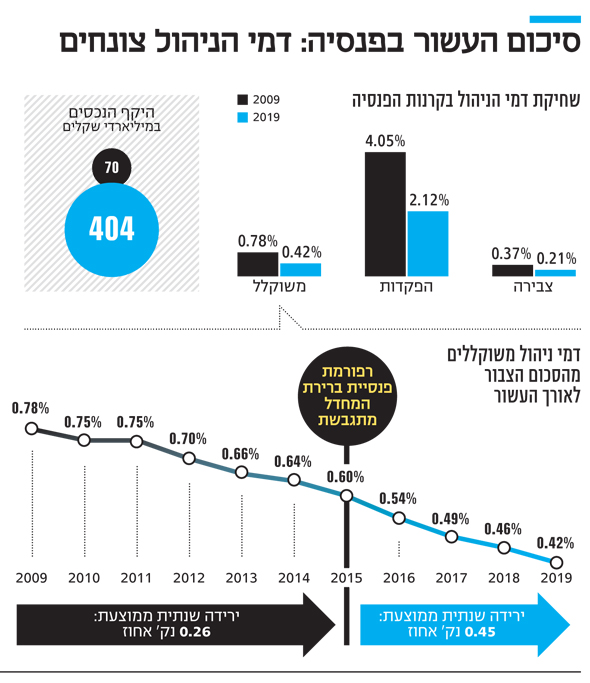

השבוע פרסמה רשות שוק ההון את נתוני דמי הניהול השנתיים של קופות הגמל, קרנות הפנסיה וביטוחי המנהלים. מהנתונים עולה תמונה בהירה ומשמעותית. אם ב־2009 דמי הניהול המשוקללים עמדו על 0.78% מהצבירה, ב־2019 הם צנחו ל־0.42% בלבד, ירידה של 46 נקודות אחוז. דמי הניהול הממוצעים בקרנות הפנסיה הגיעו ב־2019 ל־0.21% מהצבירה ו־2.12% מההפקדות. לפני עשור ב־2009, עמד ממוצע דמי הניהול על 0.37% מהסכום הצבור ו־4.05% מהצבירה.

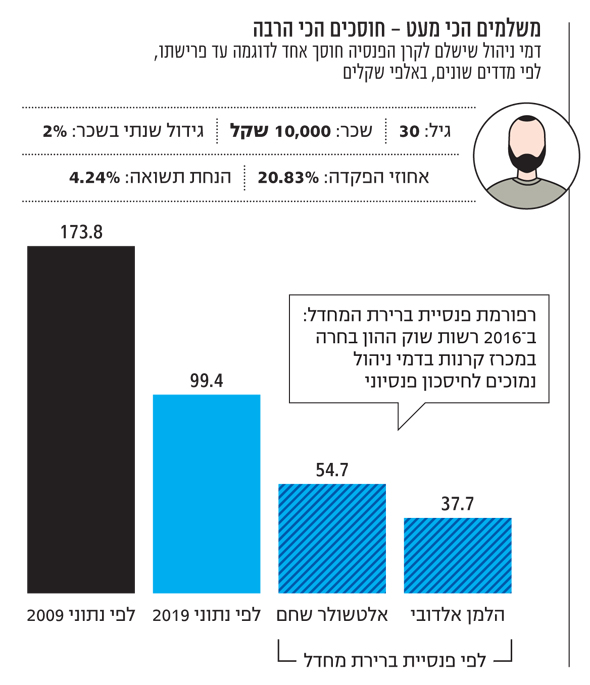

בהשוואה ל־2018, אז דמי הניהול המשוקללים עמדו על 0.46%, מדובר בירידה של 8.6 נקודות אחוז. בין 2017 ל־2018 הירידה היתה צנועה יותר של 6.1 נקודות אחוז. מה שהעניק את הדחיפה לירידה המשמעותית בדמי הניהול ב־2019 היתה רפורמת פנסיית ברירת המחדל. זו הואצה ב־2019 עם הצטרפות קרנות הפנסיה של אלטשולר שחם ופסגות למיטב דש והלמן־אלדובי כקרנות המוזלות שנבחרו על ידי משרד האוצר והתחייבו לדמי ניהול נמוכים לכל מי שיצטרף אליהן. בשורה התחתונה: כל 0.1% חיסכון בדמי ניהול מהצבירה תורם כ־2% תוספת לקצבת הפנסיה האישית.

כבר ב־2013 בוצע מהלך אגרסיבי של התערבות רגולטורית בדמי הניהול כשהמפקח לשעבר על הביטוח עודד שריג חתך את תקרת דמי הניהול בקופות הגמל וביטוחי המנהלים מ־2% מהסכום הצבור ל־1.05%. המהלך זה הגיע על רקע פערים בין דמי הניהול ששילמו חוסכים חזקים לבין אלה ששילמו החלשים. בניגוד לשריג וללחצים שהגיעו מחברי כנסת לחתוך את תקרת דמי הניהול גם בפנסיה, הממונה לשעבר על רשות שוק ההון, ביטוח וחיסכון דורית סלינגר בחרה בדרך של מכרז תחרותי. וכך, בלי התערבות אגרסיבית במחיר התחרות עשתה את שלה.

אם לא די בכך, נוסף לרפורמה נדבך משמעותי. זה חייב לראשונה את כל המעסיקים לצרף את העובדים החדשים שלהם שלא בחרו אקטיבית בקרן פנסיה, לאחת מ־4 קרנות הפנסיה המוזלות. בעקבות הכניסה של פסגות ובמיוחד של אלטשולר שחם - אחד המותגים החזקים בעולם ניהול ההשקעות - לא התאפשר למשווקים של חברות הביטוח להטיל רבב בקרנות המוזלות בטענה כי הן משיגות תשואות חלשות. קרנות הפנסיה הגדולות שנאבקות על שימור נתח השוק שלהן, החלו להוריד מחירים בצורה משמעותית, בעיקר לארגוני עובדים חזקים, מה שדחף כלפי מטה את הממוצע. סביר שנראה את התופעה הזו הולכת ומתחזקת גם ב־2020.

| |||

היקף הנכסים מזנק

בכל הקשור לנכסים מנוהלים, קרנות הפנסיה החדשות שב־2009 ניהלו רק 70 מיליארד שקל, מנהלות היום כבר 404 מיליארד שקל. כלומר, היקף הנכסים זינק כמעט פי 6. ברמת השחקנים בתחום, מרתק לראות כיצד קרן הפנסיה הגדולה בישראל פותחת פער משמעותי למול המקום השני. מנורה מבטחים פנסיה ניהלה בסוף 2019 - 136 מיליארד שקל. במקום השני מקפת של מגדל עם נכסים מנוהלים בהיקף של 76 מיליארד שקל, כמחצית מהסכום שמנהלת מבטחים. בזמן שהיקף הנכסים של מקפת צמח מ־2009 מ־18 מיליארד שקל ל־76 מיליארד שקל (פי 4), במבטחים מדובר בזינוק מ־27 מיליארד שקל ל־136 מיליארד שקל (פי 5). קרן הפנסיה השלישית בגודלה, של הראל, עקפה זה מכבר את קרן הפנסיה של כלל. היא מנהלת 73 מיליארד שקל ונושפת בעורפה של מקפת כשחקנית השנייה בענף.

גם בתחום קרנות ההשתלמות נמשכת מגמת השחיקה בדמי הניהול אך באופן מתון משמעותית. דמי הניהול נחתכו מאז 2009 מ־0.82% ל־0.59% נכון לסוף 2019 וב־2018 הם עמדו על 0.6%, כשקצב הירידה יחסית קבוע. הסיבה לכך היא מעבר כספים חד של לקוחות לגוף מרכזי אחד — אלטשולר שחם שמגייס אליו את רוב הלקוחות של המתחרים בשלוש השנים האחרונות. השחקן האגרסיבי ביותר בשימור כפי שבא לידי ביטוי בממוצע דמי הניהול - הוא כלל עם דמי ניהול ממוצעים של 0.5%. לשם השוואה, מגדל שמציגה תשואות מהחלשות בענף בשנים האחרונות דווקא גובה דמי ניהול מהגבוהים בענף של 0.64%. חוסר הנכונות שלה להוריד את דמי הניהול לצורכי שימור גורם לה לדימום ונטישת לקוחות למתחרים.

קופות הגמל מתעוררות

בענף קופות הגמל הנתונים חושפים מגמה של התעוררות מחודשת שהחלה צוברת תאוצה ב־2015. ב־2008 קופות הגמל נכנסו לתהליך של שחיקה איטית והדרגתית, עם ביטול האפשרות לחסוך כספים בקופת גמל כחיסכון הוני פטור ממס, כך שכל תשלום חדש שנכנס לקופות מאז ניתן למשיכה בגיל פרישה רק כקצבה חודשית. ב־2009 קופות הגמל רשמו צבירה נטו שלילית (הפקדות פחות משיכות של חוסכים שיצאו לפנסיה) של 2.6 מיליארד שקל. בכל שנה עד 2015, יותר כסף יצא מקופות הגמל מאשר נכנס אליהן, כשהיקף הנכסים המשיך לגדול רק בזכות התשואה על ההשקעות.

ב־2015 מתחילים לראות התהפכות של התופעה עם צבירות חיוביות. ההפקדות לגמל להשקעה הגיעו ב־2019 ל־13.5 מיליארד שקל, כפול מההפקדות ב־2018 (7.1 מיליארד שקל) כאשר הצמיחה הזו צפויה להימשך גם בשנים הקרובות.

ההפקדות לקופת הגמל להשקעה מוגבלות ל־70 אלף שקל לשנה, מה שמגביל את פוטנציאל הצמיחה. באיגוד בתי ההשקעות עושים מאמצים להוביל מהלך של הגדלת תקרת ההפקדות השנתית ל־150 אלף שקל לשנה וזוכים לגיבוי של סגן שר האוצר ח"כ יצחק כהן. דמי הניהול הממוצעים בקופות הגמל להשקעה עומד על 0.64% וכאן אין שינוי למול 2018 כאשר השחקנים בתעשייה גובים דמי ניהול יחסית דומים שנעים בין 0.6% ל־0.7%.

גם בביטוחי המנהלים, מוצר דועך שהפך כמעט לא רלבנטי עם ביטול מקדם הקצבה המובטח ב־2013 למצטרפים חדשים, דמי הניהול הולכים ונשחקים במאמץ של חברות הביטוח וסוכני הביטוח לשכנע לקוחות לחסוך דרך המוצר הנחות כמעט בכל פרמטר למול קרנות הפנסיה. במיוחד בולט החוסר של אג"ח מיועדות שמנפיקה המדינה עם תשואה מובטחת שמגינה היום על תיקי החוסכים בעידן של ריבית אפסית.

בשנת 2009 כשביטוחי המנהלים עוד העניקו מקדם מובטח המגן מפני התארכות תוחלת החיים, דמי הניהול הממוצעים עמדו על 1.21% מהסכום הצבור ו־4.88% מההפקדות — או דמי ניהול משוקללים של 1.7% (יותר מפי 2 מדמי הניהול שגבו קרנות הפנסיה באותה שנה). דמי הניהול בחיסכון זה נחתכו ונכון ל־2019 הם עומדים על 0.94% מהסכום הצבור ו־2.57% מההפקדות או דמי ניהול משוקללים של 1.2%. דמי ניהול גבוהים פי 3 מדמי הניהול בקרנות הפנסיה, ללא הצדקה ממשית.