האוצר דוחף את הבנקים לספק ייעוץ פנסיוני ללקוחות

באגף תקציבים באוצר מבקשים לבטל בחוק ההסדרים הבא את המגבלות שהוטלו על הבנקים ברפורמת בכר, כך שיוכלו להעניק ייעוץ פנסיוני למעסיקים ולוועדי עובדים בתמורה להפחתת עמלות. ברשות שוק ההון מתנגדים: "חייבים להבטיח תחרות"

אגף תקציבים במשרד האוצר וסגן שר האוצר יצחק כהן מש"ס מקדמים מהלך לביטול המגבלות החלות על הבנקים ועל חברות כרטיסי האשראי בתחום הייעוץ הפנסיוני במסגרת חוק הייעוץ - כך נודע ל"כלכליסט".

בשבוע שעבר רמז על כך כהן כשאמר בנאום שנשא בכנסת: "ביקשתי מאגף התקציבים לבחון את ביטול המגבלות על הבנקים וחברות כרטיסי האשראי במסגרת חוק ההסדרים הבא. כך ניישר קו עם ועדת בכר ודו"חות מבקר המדינה". מי שמוביל את הפרק הפיננסי בחוק ההסדרים הוא סגן הממונה על התקציבים באוצר יוגב גרדוס, שפועל להכניס את ביטול המגבלות לחוק ההסדרים הבא.

מדובר בשלוש פעולות מרכזיות שאסורות לבנק ומותרות ליועצים פנסיוניים ולסוכני ביטוח: התקשרות עם מעסיק לצורך מתן ייעוץ פנסיוני לעובד; התקשרות עם ארגון עובדים למתן ייעוץ לעובדים; וייעוץ מחוץ לכותלי הסניף (במקומות העבודה). למרות שבנקים רשאים לבצע ייעוץ פנסיוני פסיבי, כלומר בסניפים, באוצר סבורים כי האיסור על התקשרות עם מעסיקים וארגוני עובדים גורם לכך שחלק ניכר מהשכירים אינם מודעים כלל לאפשרות לקבל ייעוץ פנסיוני אובייקטיבי כחלופה לשיווק על ידי סוכני ביטוח.

ההבדל בין בנקים לסוכני ביטוח הוא שעל פי חוק, הבנקים מקבלים עמלת הפצה בגובה אחיד מגופי הפנסיה השונים ולכן הייעוץ שלהם מוטה לטובת הלקוח, בעוד שסוכנים עשויים להעדיף שיווק מוצרים של גוף פנסיה מסוים משום שהם מייצגים אותו בלעדית או משום שהוא מעניק להם עמלה גבוהה מהמתחרים.

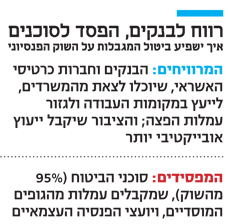

מהנתונים שבידי אגף התקציבים המגבלות על הבנקים גרמו לכך שהייעוץ הפנסיוני הניתן על ידם מצוי במגמת האטה שעתידה להמשך כל עוד לא יוסרו המגבלות הרגולטוריות על הבנקים: מספר הלקוחות החדשים שקיבלו ייעוץ פנסיוני מהבנקים ירד ב־40% מ־57 אלף ב־2010 ל־35 אלף לקוחות בלבד ב־2018. המסקנה באוצר חד משמעית: החקיקה כיום אינה מאפשרת תחרות.

אף על פי שההכנסות של הבנקים מהפצת מוצרי פנסיה שוליות, בבנקים מעוניינים לשמור על תחום הייעוץ הפנסיוני כדי לשמור על מעמדם כמוקד הפיננסי העיקרי של משקי הבית. באוצר מקווים שבשל כך, תמורת הסרת המגבלות יסכימו הבנקים להפחית את העמלה (האחידה) על מוצרי פנסיה שהם גובים כעת מהלקוחות.

ביטול המגבלות עשוי לשנות את התמונה הצרכנית בשוק הפנסיה. לפי כהן ואגף תקציבים, רוב מקרב 3.2 מיליון השכירים במשק, שהם אוכלוסיית היעד העיקרית לקבלת ייעוץ פנסיוני, אינם חשופים כלל לייעוץ הפנסיוני הבנקאי אלא בעיקר לסוכני הביטוח המייצגים גופים מוסדיים או כאמור זוכים מהם לעמלות גבוהות.

באוצר סבורים כי ייתכן שאותן מגבלות היו נכונות לסביבה הפיננסית־עסקית של שנת 2005 (עת חוקקה הרפורמה של ועדת בכר), אך כיום כבר אינן רלוונטיות. לפי האוצר, כיום המגבלות אף פוגעות בהנגשת הייעוץ הפנסיוני לאוכלוסיית השכירים ולפיכך בערך המוסף שהחוסך יכול להפיק מהחיסכון. במקביל, מסבירים באוצר, המגבלות מנציחות את ערוץ ההפצה של הסוכנים בעלי הזיקה לגופי הפנסיה, והשולטים לפי האומדנים ביותר מ־95% מתחום ההפצה.

"עקרון הסוכן האובייקטיבי"

מי שמסתייג מהמהלך הוא הממונה על רשות שוק ההון משה ברקת. גורמים ברשות מסרו ל"כלכליסט" כי כל מהלך בכיוון ביטול המגבלות חייב לשמור על כך שלבנקים ולחברות כרטיסי האשראי לא יתאפשר לפעול באופן שיפגע בתחרות, לא בטווח המיידי אך גם לא בעתיד. כמו כן מציינים שם כי הרשות רואה עצמה מחויבת למנוע מצב של גביית עמלות יתר עבור פעילות של הפצת מוצרי פנסיה, שיגולגלו על הצרכנים. "אי לכך חייבים להתקיים מנגנונים שיבטיחו ריסון עמלות ותעריפים. בנוסף, רשות שוק ההון תבטיח שפעילות חדשה כזו תהיה עקבית עם עקרון 'הסוכן האובייקטיבי', הן מבחינת אופי הפעילות והן מבחינת התגמול עבורה", לשון הגורם ברשות.

כדי למנוע השתלטות של הבנקים על הייעוץ הפנסיוני וההפצה (מה שהיה החשש גם של חברי ועדת בכר), וכדי לרכך את ברקת, כהן מציע כי בשלב הראשון יתאפשר לבנקים קטנים בלבד לפעול בתחום ללא המגבלות, ורק לאחר מכן גם הגופים הגדולים יותר יוכלו לעשות זאת. עם זאת, כהן טען כי עניין זה ייבחן רק בעת גיבוש הסופי של אותו סעיף בחוק ההסדרים הבא.

אחת הסוגיות הרגישות ביותר בכל הקשות לייעוץ הפנסיוני הוא האובייקטיביות הנדרשת ממפיץ המוצרים הפנסיוניים שלטענת גורמים באוצר אינה קיימת במציאות הנוכחית. אלה מוצרים מורכבים שחשובים לביטחון הסוציאלי של מי שרוכש אותם ושלרוב משמשים אותו תקופה ארוכה אחרי רכישתם. זו הסיבה שהם משווקים ומנוהלים על ידי מתווך שמטרתו, לפחות המוצהרת, היא לגשר על פערי מידע וידע בין יצרן המוצרים (הגוף המוסדי) לבין הצרכן (האזרח).

בענף הפנסיה קיימים כיום כמה סוגים של מתווכים. אחד מהם הוא סוכן שיווק פנסיוני, שמועסק באופן ישיר על ידי גוף מוסדי ומוכר רק את המוצרים שלו - קרנות פנסיה, קופות גמל קרנות השתלמות וביטוחי מנהלים. סוג שני הוא סוכן ביטוח פנסיוני אשר רשאי למכור מוצרים פנסיוניים של גוף מוסדי כזה או אחר ומקבל תגמול בהתאם להסכם שנקבע בינו לבין הגוף המוסדי; ולבסוף ניצב היועץ הפנסיוני, בנקאי או עצמאי, שהוא חסר זיקה לגופים המוסדיים - ושלפי גורמי האוצר הוא זה שמחויב לאובייקטיביות מלאה ולעמלה אחידה על כלל המוצרים. זו הסיבה לכך שבאוצר מבקשים לקדם את היועצים האלה.

לפי האוצר, הבעיה הגדולה כיום היא שרבים מהאזרחים הנעזרים בסוכנים סבורים כי הייעוץ שלהם אובייקטיבי, בעוד שבפועל קיים ניגוד עניינים מובנה בין האינטרסים שלהם לאלה של הלקוח, וזאת עקב מבנה התגמול לסוכנים בענף. מכיוון שרוב המכירות נעשות דרך הסוכנים, החברות מתחרות במידה רבה על הסוכנים ולא על הלקוחות - ולכן מוכנות לשלם להם עמלות הפצה גבוהות. כמו כן, באוצר מסבירים כי למשווקים שהם עובדים של הגוף המוסדי עצמו ניתנים תמריצים רבים למכור את המוצרים בהם החברה מעוניינת.

הגילוי הנאות לא מספיק

אף שסוכנים של גוף מוסדי מחויבים להציג עצמם ללקוחות כעובדי הגוף, מחקרים רבים שנבחנו על ידי אגף תקציבים מצאו שהגילוי הנאות הזה אינו אפקטיבי ואינו מאזן את ההשפעה שיש ל"המלצה המקצועית" של המתווך. באוצר מציינים בעיה נוספת: שכירים רבים אינם ממשים את זכותם על פי חוק לבחור יועץ, אלא מקבלים ללא ערעור את המוצרים הפנסיוניים שמשווק להם הסוכן שעימו התקשר המעסיק שלהם.

הרפורמה שמובילים כהן יחד עם אגף התקציבים מקבלת גושפנקא מדו"ח מבקר המדינה מאוקטובר 2016 שקבע כי יש חשש להיעדר ייעוץ פנסיוני אובייקטיבי לגבי מרבית האוכלוסייה, וזאת בעיקר בשל האיסור על יועץ פנסיוני של תאגיד בנקאי לעבוד ישירות מול מעסיקים וארגוני עובדים.