קונים בתשלומים? תראו כמה זה באמת עולה לכם

עסקאות אשראי בתשלומים עלולות לעלות ללקוח אלפי שקלים. גובה הריבית שגובים הבנקים וחברות כרטיסי האשראי מסתתר בדף החשבון והוא משתנה מכרטיס לכרטיס

המפקחת על הבנקים חדוה בר תפרוש בחודשים הקרובים. אחד ההישגים שהיא מתגאה בהם הוא בחיוב הבנקים למכור את חברות כרטיסי האשראי שבבעלותם והפיכתן למתחרות שלהם בשוק האשראי.

התחרות מתבטאת בעיקר במאמצים של חברות האשראי לפתות את הציבור להנפיק כרטיסי אשראי חוץ בנקאיים, בדגש על מועדוני צרכנות כמו שופרסל וסופר־פארם, להבדיל מכרטיסי האשראי הבנקאיים שהציבור נוטה להנפיק וחברות כרטיסי האשראי הן רק המתפעלות שלהם. כדי לעשות זאת, חברות כרטיסי האשראי מפתות את הציבור בהנחות וקופונים.

ישנם שני סוגים של כרטיסי אשראי – כ-75% הם כרטיסים בנקאיים שמונפקים דרך הבנק שהוא גם זה שקובע ומקבל את ריבית הקרדיט בגינם וגם נושא בסיכון שהלקוח יפסיק לשלם את התשלומים החודשיים. בכרטיסים החוץ בנקאיים מי שקובע את הריבית הן חברות כרטיסי האשראי והן גם נהנות ממנה וגם נושאות בסיכון.

| |||

אלא שזה הכסף הקטן, הזניח, כשעל הכסף הגדול - הריבית שגובים הבנקים וחברות כרטיסי האשראי על עסקאות התשלומים בכרטיס, שיכולה לחסוך למי שזקוק לפריסה לתשלומים מאות ואלפי שקלים בשנה - אין שום תחרות.

אם לא די בכך, הלקוחות לרוב לא מודעים לעלויות היקרות של פריסה זו, שאותה אפשר לחסוך בכמה צעדים פשוטים, החל בהשוואת עלויות ריבית הקרדיט בכרטיסים השונים והתמקחות עליהם; ולעתים בהעדפה של נטילת הלוואה על פני עסקת קרדיט, שעלולה להיות יקרה משמעותית.

בדיקת “כלכליסט” מעלה שהבנקים וחברות האשראי גובים מהציבור שמחלק לתשלומים ריביות שיכולות להיות כפולות מאלו שהיו מציעים להם לו היו נוטלים מראש הלוואה.

על פי רוב בתי עסק לא יסכימו לבצע פריסה גדולה ללא ריבית מעבר ל־3־5 תשלומים, ורובם לא יסכימו לחלק לתשלומים ללא ריבית כלל. לקוחות שנמצאים בעמדת התשלום ומבינים שלא יוכלו לעמוד בתשלום מראש במלואו (אלא אם ייכנסו למינוס יקר בבנק), נאלצים לפרוס את העסקה לתשלומים שיכולים להגיע גם ל־36. לרוב אלה עסקאות של כמה אלפי שקלים - כמו רכישת ריהוט, שיפוץ הבית ומכשירי חשמל - כאשר בחירה באפשרות לפרוס את העסקה לתשלומים תגרור ריביות יקרות של עד 12% לשנה - הריבית מבוססת על ריבית הפריים שהיום עומדת על 1.75% פלוס מרווח, כשריבית המקסימום החוקית עומדת על 15%. לקוחות רבים מגלים את עלות הרכישה רק בעמדת התשלום וכבר מסכימים לחלק לתשלומים, הסכמה שעולה להם בעודף ריבית של מאות ואלפי שקלים בשנה.

תחפושת להלוואה יקרה

למעשה הלקוחות לא תמיד מודעים לעלות הפריסה לתשלומים, שהיא תחפושת להלוואה יקרה. אפילו המוכרים לא יודעים את גובה הריבית שישלם הלקוח על עסקת קרדיט. הריבית הזאת מתחבאת לה בדף האחורי של דפי הפירוט של כרטיס האשראי שנשלחים לבית הלקוח מדי חודש - ורבים כלל אינם פותחים אותם.

אפשר היה לצפות שהריבית על עסקת התשלומים שבמסגרתה הבנק או חברת כרטיסי האשראי בעצם מעמידים ללקוח הלוואה ונושאים בסיכון של אי ההחזר שלה יתמחרו את הריבית בהתאם לרמת הסיכון של הלקוח.

אלא שבדיקת "כלכליסט" מעלה כי ריביות הקרדיט, להבדיל מהריבית על הלוואות מותאמות אישית, נקבעות לרוב ללא קשר לרמת הסיכון של הלקוח או לעלות המימון של מנפיק כרטיס האשראי שבמעמד עסקת הקרדיט מעביר את התשלום מיד ובמלואו לבית העסק.

שני כרטיסים, שתי ריביות

הציבור בישראל מחזיק בממוצע כ־2.5 כרטיסי אשראי, והממוצע הזה רק גדל עם הפיתויים להנפיק עוד ועוד כרטיסי מועדונים. כך, לקוח יכול להחזיק בארנקו שני כרטיסים שונים: עם אחד ישלם ריבית קרדיט של 6% ועם השני ריבית כפולה של 12%, הכל לפי החלטת מנפיק כרטיס האשראי.לכן לקוח שרוצה לבצע עסקת תשלומים צריך לדעת גם איזה כרטיס לשלוף. אם לא די בכך, גם ללקוחות עם דירוג אשראי גבוה מאוד נקבעת לא פעם באקראי ריבית קרדיט יקרה של 12%, סתם כך, כי אפשר.

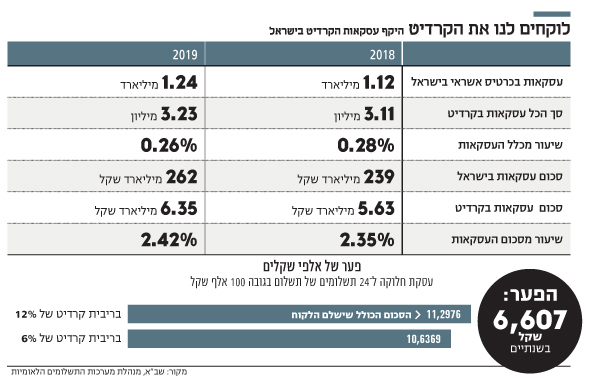

כדי לסבר את העין, לקוח שביקש פריסה ל־12 תשלומים הנושאים ריבית של 12% על עסקה של 10,000 שקל, ישלם בגינה ריבית של 661 שקל ואילו היה משלם 6% היה משלם ריבית מצטברת של 328 שקל – פער של כ־330 שקל. על פריסת תשלום של 100 אלף שקל ל־24 חודשים הפער גבוה משמעותית: על 12% ריבית הלקוח ישלם ריבית בגובה של 13 אלף שקל במצטבר ועל 6% ריבית הלקוח ישלם 6,369 שקלים - פער של יותר מ־6,500 שקלים בשנתיים.

לקוחות מועדונים נחשבים או לקוחות עם כרטיסי פרימיום זוכים לתנאי קרדיט עדיפים. בדיקת “כלכליסט” מעלה כי הריבית נקבעת לרוב על ידי הבנקים (בכרטיסים שהבנק מנפיק) ועל ידי חברות כרטיסי האשראי בלי בדיקה במאגר נתוני האשראי או בהתאם לפרופיל הסיכון של הלקוח אלא לרוב בהתאם לסוג הכרטיס: מי שמקבל כרטיס בינלאומי רגיל יהיה כפוף לריבית קרדיט יקרה של 12% בעוד שמחזיקי כרטיס גולד יזכו בריבית אטרקטיבית יותר, כשהריבית הטובה ביותר היא למחזיקי כרטיס פלטינום. אמנם ליכולת לקבל כרטיס פרימיום יש קשר כמובן לפרופיל הלקוח אבל לפעמים אפשר לבקש ולקבל את כרטיסי הפרימיום. גם לקוחות המשתייכים למועדונים מסוימים כמו מועדון הלקוחות חבר נהנים מכוח המיקוח של המועדון שהשיג להם למשל ריבית של 6% על הקרדיט בכרטיסי האשראי של ישראכרט. חברי מועדון ארגון המורים וקרנות השוטרים שחברו לחברת מקס, נהנים גם הם מריבית קרדיט מוזלת של 6%. הריביות על הקרדיט בעצם תלויות לאיזה בנק או מועדון שייך הלקוח. ללקוחות שהם צרכני עסקאות בתשלומיםמוטב לבחור את כרטיס האשראי שלהם על בסיס ריבית הקרדיט שלו.

לקוחות רבים שכבר ביצעו עסקה בתשלום אחד ולאחר מכן נבהלו מגובהה נתקלים בהצעות באפלקיציות של חברות כרטיסי האשראי המציעות להם לחלק בדיעבד את העסקה לתשלומים. מדובר כבר במצב שבו הם לא בלחץ בקופה ודווקא יש להם זמן לבצע השוואה על הלוואה שהם יכולים ליטול מהבנק שלהם או מחברת כרטיסי האשראי עצמה, שכאמור לרוב תהיה זולה יותר, אבל גם אז חברות האשראי מפתות אותם לחלק את העסקה לתשלומים שהריבית שלהם זהה לריבית הקרדיט שעשויה להיות יקרה משמעותית כאמור.

לעשות שופינג להלוואה

"כלכליסט" פנה לבנק ישראל כדי לבדוק מה שיעור עסקאות הקרדיט מכלל העסקאות בכרטיסי אשראי ומכלל מחזור העסקאות בכרטיסי אשראי אך נמסר כי אין נתונים כאלו. אלא שדווקא לחברת התשלומים שב"א היו נתונים. מהם עולה כי ב־2019 היו 3.23 מיליון עסקאות שבהן בוצעה חלוקת תשלומים (0.26% מסך העסקאות בכרטיסי אשראי). כמובן שרוב העסקאות בכרטיסי אשראי הן בסכומים נמוכים של כ־200 שקל ולכן נכון היה יותר להסתכל על עסקאות מעל סכום של כ־2,000 שקל; אך נתון כזה לא קיים.

בדיקה מדויקת יותר היא של שיעור עסקאות הקרדיט מכלל מחזור התשלומים בכרטיסי אשראי, שלפי שב"א עומד על 2.42% נכון ל־2019 - 6.35 מיליארד שקל מהסכום ששולם על ידי הציבור בכרטיסי אשראי היה דרך תשלומים נושאי ריבית.

הציבור כאמור כלל לא בודק את ריבית הקרדיט שלו ולא פעם לא מבין את העלות של עסקת תשלומים נושאת הריבית, ולכן כלל לא מחפש לה חלופות מעבר לאפשרות הבסיסית של תשלום בכרטיס שמציע את ריבית הקרדיט הנמוכה ביותר.

עסקת תשלומים היא מתן הלוואה לכל דבר ולכן יש מספר חלופות עדיפות. המהלך הכי נכון הוא לעשות "שופינג" להלוואה. כמעט תמיד, הלקוח יכול להשיג בבנק הלוואה שהעלות עליה תהיה זולה משמעותית מעסקת התשלומים. ואם מראש הוא יודע שהוא בדרך לקנייה גדולה כמו של מקרר או רהיטים, הוא יכול להקדים וליטול הלוואה שעלותה יכולה לעמוד גם על 4% ו־5%, במקום לשלם את ריבית הקרדיט היקרה. היום עם מאגר נתוני האשראי, לקוחות יכולים לקבל גם הצעות להלוואה ממתחרים של הבנקים כמו חברות האשראי ושחקנים חוץ בנקאיים אחרים, ורוב ההצעות יהיו זולות יותר מהריבית היקרה של הקרדיט.