המפקחת שלא מצמצה מול יציבות הבנקים

חדוה בר, שתפרוש לפני סוף הקדנציה, אילצה את הבנקים להיפרד מחברות כרטיסי האשראי, הכריחה אותם להתייעל, עצרה את הצמיחה המדאיגה באשראי הצרכני והניחה את התשתית לבנק דיגיטלי חדש

חדוה בר, המפקחת על הבנקים הכריזה באופן רשמי אתמולכי לא תאריך את הקדנציה בת חמש השנים המוקנית לה, ואף תקדים את פרישתה בשלושה חודשים ותעזוב את התפקיד כבר באפריל 2020.

עיתוי הפרישה הפתיע את השוק. השמועות שנפוצו על מתיחות במערכת היחסים בין בר לממונה עליה נגיד בנק ישראל אמיר ירון, הוכחשו על ידי השניים. גם הערכות שבר מצאה כבר תפקיד בגוף פרטי שלא דורש צינון, הוכחשו.

אחד הרמזים למתיחות היה כשסמוך לכניסתו של ירון לתפקיד לפני כשנה הוא הקפיא מהלך של בר להצבת מגבלות על אפליקציות התשלום של הבנקים כדי לבצע בדיקה משלו. בסופה, אגב, הוא הותיר את עיקרי המגבלות על כנן. גם בשבוע שעבר כשפורסם מתווה יישום הטמעת התשלומים החכמים בבתי העסק בישראל, צוטט ירון מטיח ביקורת בפיגור של ישראל למול העולם בתחום. אלא שכאמור הצדדים מתעקשים שעבדו בכימיה טובה וכי אין קשר בין החלטת בר להקדים את פרישתה בחודשים בודדים למערכת היחסים בין השניים.

בר תהיה כפופה לתקופת צינון בת שנה אם תרצה לחזור למערכת הבנקאית ממנה הגיעה, או להצטרף מיידית לכל תפקיד שלא יהיה כרוך בפוטנציאל ניגוד עניינים למול תפקידה כמפקחת. נגיד בנק ישראל צפוי להקים ועדת איתור למציאת המחליף של בר.

רישיון לבנק דיגיטלי חדש

לאורך השנים הטיחו המבקרים כי הפיקוח על הבנקים דואג יותר מכל ליציבות של המערכת הבנקאית ופחות לצרכן ולתחרות. לכן בר, שתכננה את עיתוי הפרישה המדוייק כבר תקופת מה, רצתה לתזמן אותו לאחר הכרזתה על מתן רישיון לבנק הדיגיטלי החדש של מריוס נכט לפני חודשיים. בסופו של דבר היא נאלצה לעכב את ההודעה, אך זכתה בעיתוי פרישה לא פחות טוב.

בחמישי האחרון קיבל הפיקוח על הבנקים חיזוק משמעותי מבית הדין להגבלים עסקיים, שהפתיע כשביטל את פסילת מיזוג בנק מזרחי־טפחות עם בנק אגוד על ידי רשות התחרות. למרות לחצים כבדים שהופעלו על בר לצאת כנגד המיזוג הזה היא התעקשה לכל אורך הדרך כי המיזוג לא יפגע בתחרות במערכת הבנקאית. שכן לטענתה, אגוד הוא בנק לא יעיל ובעל רווחיות נמוכה, שכלל לא נמצא בפוזיציה להתחרות.

לסיכום הקדנציה של בר ניתן לומר כי מדובר באחת מהמפקחות שחוללו שינוי של ממש במערכת הבנקאית בשלושה אספקטים מרכזיים - חדשנות, יעילות ותחרות. את השפעות המהלך הדרמטי ביותר של בר - מתן רישיון לבנק דיגיטלי חדש, יגלה השוק רק בעוד כמה שנים, שכן הבנק החדש נמצא בתהליך הקמה וצפוי להתחיל לפעול רק בעוד כשנה וחצי. גם אז לא בטוח שהבנק החדש שמאחוריו עומד איש העסקים מריוס נכט ידע להתמודד בתחרות מול הבנקים הגדולים, במיוחד ששיעורי המעברים בין הבנקים שואפים כבר היום לאפס. גם הקמתו של הבנק הדיגיטלי פפר מבית לאומי לא הובילה למהפכה של ממש. אף שנתוניו של פפר לא פומביים, לפי הערכות שיעור המצטרפים אליו לא גדול ורוב מי שהצטרף אליו בשלב זה פתח את החשבון כחשבון שני, בעיקר כדי לקבל ההטבות הנלוות לפתיחה.

התחרות הבנקאית מתעוררת

בגזרת התחרות לזכותה של בר עומדות כמה רפורמות חשובות. מעבר לרישיון לבנק הדיגיטלי בר היתה שותפה מלאה לרפורמת שטרום ולחוק שטרום שהוביל להפרדת חברות כרטיסי האשראי לאומי קארד וישראכרט מהבנקים הגדולים הפועלים ולאומי. אמנם יש לא מעט טענות סביב הצלחת ההפרדה הזו, העובדה היא שחברות כרטיסי האשראי נכנסו כשחקן אגרסיבי יותר לשוק האשראי, הן מספקות חלופת אשראי לעסקים קטנים אך גם לציבור הרחב בדגש על עשירונים נמוכים יותר, שממילא הנגישות שלהם לאשראי בבנקים היתה נמוכה.

בנוסף, התחרות על הלקוח בשוק התשלומים רק הולכת ומתגברת. אם בעבר ברירת המחדל של הלקוח היתה הכרטיס הבנקאי היום שלל מועדונים חוץ בנקאיים מתחרים עליו עם שלל הטבות מפתות. בר גם פעלה לאורך הקדנציה שלה לחזק את הבנקים הבינוניים - החל בהתעקשות השנויה במחלוקת שלה להותיר בידי דיסקונט את חברת כרטיסי האשראי כאל וכלה בתמיכתה במיזוג של אגוד ומזרחי. כמו כן בר תמכה במהלך של קודמה בתפקיד דודו זקן להקל בדרישות ההון על הבנקים הבינוניים למרות לחצים שהופעלו עליה על ידי הבנקים הגדולים להשוות את הדרישות.

בנוסף, בר הובילה מהלך משמעותי של הקמת מאגר נתוני האשראי, שמחזק אף הוא את הבנקים הבינוניים שכן הוא נותן להם חשיפה למידע על דירוג האשראי של הלקוח כדי לתת לו הצעת אשראי תחרותית לזו של הבנק שלו. המפקחת פעלה להוזיל את העמלות השוטפות לציבור דרך בניית סלי עמלות רזים במחירים מוזלים, התערבות יחסית גסה בתמחור של הבנקים. לבסוף, בר פעלה להניח את התשתית לבנקאות פתוחה בישראל שבתקווה כבר בעוד שנה וחצי תחייב את המערכת הבנקאית להתממשק לכל שחקן חיצוני שירצה בכך באופן שיאפשר לשחקני פינטק לייצר מנועי השוואה של עמלות וריביות, כאשר כיום היכולת להשוות בין שירותים בנקאיים היא מורכבת עד כדי בלתי אפשרית.

למרות זאת, אחת הטענות הקשות כנגד הפיקוח על הבנקים היתה ששיעור המעברים בין בנקים על ידי הציבור הוא אפסי. אחד המהלכים שבר החלה ולא סיימה כדי להתמודד עם התופעה הזו הוא פרויקט המעבר בקליק שיאפשר מעבר בין בנקים תוך העברה דיגיטלית אוטומטית של כל הוראות הקבע לבנק החדש, תהליך שהיום הוא מסורבל ומורכב ומהווה חסם תחרותי. יש הטוענים כי גם לכשתושלם התשתית למעבר בקליק, הדבר לא יסייע למעבר בין בנקים שכן מהלך דומה באנגליה כשל. בר מודעת לביקורת וטוענת כי מכלול הצעדים התחרותיים שהיא הניחה להם תשתית אמורים ממילא להגביר את התחרות, ובהם למשל האפשרות לבצע שלל פעולות בנקאיות ללא הגעה לסניף כולל אפילו פתיחת חשבון בנק חדש.

בתקופת כהונתה של בר, היא זיהתה תופעה חדשה: דחיפת אשראי לבעלי הכנסות נמוכות. בצעד חריג היא פרסמה טיוטת הנחיות למערכת הבנקאית המקשיחה את כללי מתן האשראי הצרכני במטרה להגן על הלקוחות. בהקשר זה היא גם לא היססה לכפות הסרתה של פרסומת של חברת ישראכרט שנתפשה כמעודדת מתן אשראי לפזרנות וגם פסלה את מיזם ההלוואות של רשת שופרסל שהתיימר להציע לציבור הלוואות לצד דוכן העגבניות.

בר הקדימה וביצעה ביקורות בבנקים סביב האשראי הצרכני ופרסמה דו”ח ביקורת חריף שהוביל את הבנקים להאט את קצב מתן האשראי ללקוחות. בגזרת הממשל התאגידי בר חזרה ואמרה שבקדנציה שלה שורה של מועמדים למשרות ניהול נפסלו על ידי בנק ישראל. אך סירבה לפרט. בהקשר זה ניצחה הגנת הפרטיות את השקיפות.

ענקיות הטכנולוגיה בשוק

בר חזרה והבהירה עד כמה חשוב שהמערכת הבנקאית תהפוך יותר ויותר דיגיטלית וטכנולוגית תוך שהיא מזהה את השינוי העתיד לבוא על המערכת הבנקאית המסורתית עם כניסתם של שחקנים לא קונבנציונליים למגרש בדגש על ענקיות הטכנולוגיה כמו גוגל ואפל.

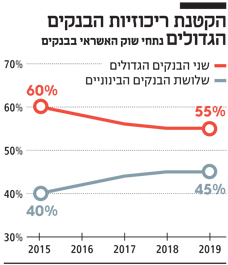

התחרות והדיגיטל הם גורמים ששלובים יחד עם התהליך המתבקש של התייעלות במערכת הבנקאית. את הסניפים שנסגרים ואת העובדים שעוזבים מחליף השירות הדיגיטלי ועלויותיו הזולות יותר מסייעות לתחרות. כשבר נכנסה לתפקיד ב־2015 יחס היעילות במערכת הבנקאית עמד בממוצע על 67% נמוך משמעותית ממדינות ה־OECD ובר סימנה כמטרה להגיע ליחס יעילות דומה למדינות הללו — 60%. נכון לדו”חות הרבעון השלישי של 2019, יחס היעילות הממוצע כבר עמד על 59%. המפקחת גם עודדה את הבנקים להתייעל דרך מתן אפשרות להכיר בהוצאות עלויות הפרישה של עובדים לאורך כמה שנים כדי שיסכימו להקדים את פרישתם.