לפני המתחרות: פייבוקס נכנסת לקניות ברשת

משתמשי אפליקציית התשלומים של דיסקונט יוכלו בשבועות הקרובים להתחיל לשלם בחנויות מקוונות של כ־10,000 חברות ישראליות. היא מקדימה את ביט ופפר פיי, ונערכת לכניסת אפל פיי וגוגל פיי לארץ

פייבוקס, אפליקציית התשלומים של בנק דיסקונט, מקדימה את המתחרות שלה – ביט של הפועלים ופיי של לאומי – ומסתערת על המסחר המקוון. לקוחות פייבוקס יוכלו החל מהשבועות הקרובים לשלם באתרי מסחר אלקטרוני שונים של כ־10,000 חברות ישראליות, בהן רשתות גדולות. כך חשפה מנכ"לית פייבוקס שרית בק ברקאי בכנס מסחר מקוון שנערך אתמול באשדוד.

הלקוח יירשם באתר, יבצע את הקנייה ובעת תהליך התשלום במקום תשלום דרך הזנת פרטי אשראי תהיה אפשרות תשלום דרך פייבוקס. השימוש יתאפשר גם דרך רכישות בסמארטפון וגם ממחשב נייח. המהלך יתאפשר באמצעות שיתוף פעולה של פייבוקס עם חברת הסליקה טרנזילה שתטמיע באתרים תוסף של פייבוקס.

היתרון המרכזי של התוסף הוא מניעת הצורך להזין את מספר פרטי כרטיס האשראי, בעיקר באתרים חדשים שבהם גולש הציבור, דבר שלא פעם מונע מלקוחות להשלים את פעולת הקנייה. זאת בשל הסרבול שבשליפת הכרטיס ומילוי הפרטים והן בשל חשש של חלק מהלקוחות לחשוף את הפרטים ברשת.

קופות פיזיות בהמשך

פייבוקס תהווה תחליף תשלום נוח המוכר היום לישראלים בעיקר דרך תשלום בפייפאל, כאשר מחוץ לישראל יש כבר פריסה רחבה מאוד של אפליקציות תשלום כמו גוגל פיי ואפל פיי שמאפשרות ללקוחות להשתמש בהן כאמצעי תשלום גם בחנויות מקוונות.

פייבוקס, בניגוד למתחרותיה ביט ופיי שהחלו את פעילותן כאמצעי תשלום מול בתי עסק (מיד לאחר קבלת אור ירוק מבנק ישראל לפני חודשיים) בקופות הפיזיות בחנויות, בחרה להתחיל דווקא במסחר המקוון ובהמשך מתכננת לחבור לטרנזילה כדי לאפשר תשלום דרך פייבוקס גם בקופות פיזיות של עסקים הסולקים באמצעות טרנזילה. ביט ופיי מתכננות גם הן להסתער על השוק הזה, בין היתר כדי להקדים את כניסתן של גוגל פיי, אפל פיי ודומותיהן, שלפי הערכות, כניסתן לישראל תהיה בראש ובראשונה דרך תשלום באתרים.

סקרי שוק ומחקרים שביצעו שחקני תשלומים בעולם הצביעו על כך ששיעור ההמרה (היחס בין כמות הגולשים שהגיעו לאתר לבין כמות הגולשים שביצעו רכישה בפועל) גדל מאוד בבתי עסק שהטמיעו ארנקים דיגיטליים שלא מחייבים הזנה מחדש של פרטי כרטיס האשראי בכל רכישה. הקרב בין שלוש האפליקציות הוא על הראשוניות ועל הרגלי השימוש. אם כי סביר להניח שבעתיד הלא רחוק ניתן יהיה לשלם באתרים של רשתות המאפשרות קניות אונליין בכל אחת משלוש האפליקציות והבחירה ביניהן על ידי הלקוח תהיה מבוססת על הרגלי שימוש קיימים באפליקציה, כיום בעיקר בין אנשים פרטיים.

אפליקציות התשלום מבוססות היום על סליקה דרך כרטיס אשראי, אך בעתיד הבנקים מתכננים לאפשר העברת כספים ישירות מחשבון הלקוח לחשבון בית העסק כדי לחסוך את עמלת הסליקה שהם נדרשים לשלם היום לחברת כרטיסי האשראי העומדת בתווך.

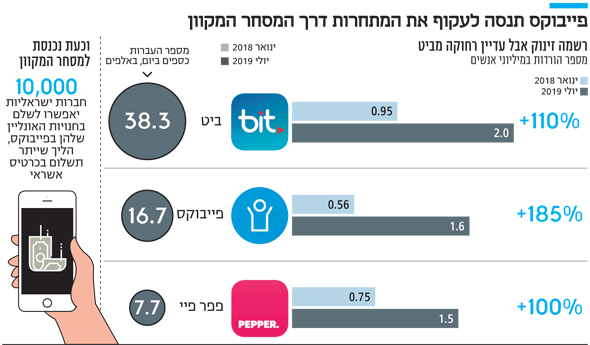

לפי הוראת נגיד בנק ישראל פרופ' אמיר ירון, בשלוש השנים הקרובות הבנקים מוגבלים ביכולתם להפוך את האפליקציות לאמצעי תשלום משמעותי מול בתי עסק, כשב־2019 ישנה מגבלת מחזור שימוש של 2 מיליארד שקל לכל אפליקציה, ב־2020 של 2.5 מיליארד שקל וב־2021 של 3 מיליארד שקל.

לטרגט לקוחות לגוגל

שלוש אפליקציות התשלום של הבנקים מנסות בשנתיים האחרונות להפוך לארנק הדיגיטלי המוביל בישראל. כדי לעשות זאת, הן פועלות להנחיל הרגלי שימוש של הציבור, ולכן בשלב זה הן פועלות בחינם. בשנתיים האחרונות השימוש המרכזי בהן היה להעברת כסף בין אנשים פרטיים, כשהעברה בין משתמשים חייבה שלשניהם תהיה את אותה אפליקציה. היה ברור שמדובר רק בעניין של זמן עד שהבנקים יפעלו להפוך את האפליקציות כאמצעי תשלום מול בתי עסק, שכן להעברת כספים בין אנשים פרטיים אין מודל עסקי.

לכאורה, המטרה של הבנקים היא לגבות עמלות סליקה מבתי העסק כפי שעושות היום חברות כרטיסי האשראי, אלא שמכיוון שממילא האפליקציות מבוססות סליקה בכרטיס אשראי וכן לאור העובדה שעמלות הסליקה נמצאות בשחיקה, מטרת הבנקים שונה. האפליקציות רוצות להקדים תרופה למכה ולהיערך לכניסת ענקיות הטכנולוגיה לשוק הישראלי, דבר שעלול לטרוף את הקלפים מבחינת המערכת הבנקאית המסורתית.

בעתיד עשויות האפליקציות לחבור לאותן שחקניות בשיתופי פעולה שבהם הבנקים, שכבר הצליחו לצבור מיליוני משתמשים באפליקציות, יוכלו למנף את המידע על הרגלי הרכישות, הן כדי לסייע לענקיות פרסום כמו גוגל לטרגט לקוחות והן כדי להציע ללקוחות אשראי והצעות פיננסיות נלוות לקנייה.