רפורמת ברירת המחדל בפנסיה מגיעה לבקו"ם

הרפורמה שיזמה רשות שוק ההון מעמידה את צה"ל במצב מביך: ככל מעסיק הוא ייאלץ בקרוב לבחור קרן חדשה שתציע לאנשיו דמי ניהול נמוכים, אף שהקרן הנוכחית שלו, הראל, כבר זולה מהקרנות המוזלות

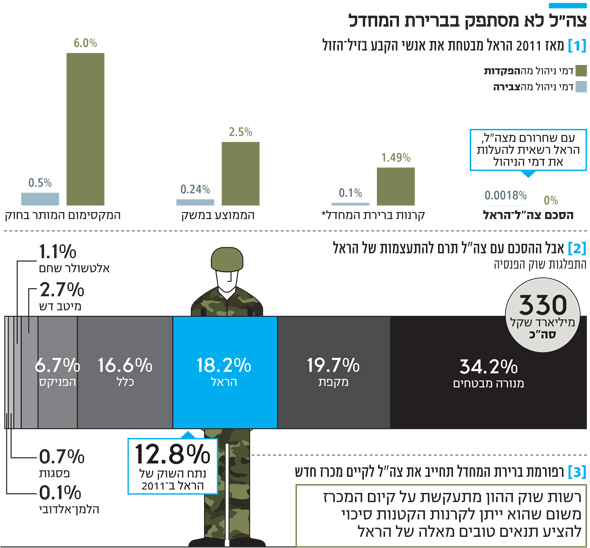

ההסכם לביטוח משרתי הקבע בצה”ל צפוי להיפתח באפריל למכרז חדש ‑ על אפו ועל חמתו של הצבא. הסיבה היא רפורמת ברירת המחדל של רשות שוק ההון, שעל מנת להוזיל את הפנסיה לעובדים במשק תחייב בקרוב כל מעסיק בישראל לבחור בין שתי אפשרויות: לקיים מכרז חדש לבחירת קרן פנסיה, או להעביר את עובדיו לקרן שהתחייבה לדמי ניהול מוזלים במסגרת מכרז ממשלתי. בצה”ל נאלצים לפתוח את ההסכם בלית ברירה, שכן ההסכם הנוכחי, עם חברת הראל, כבר מבטיח לאנשי הקבע דמי ניהול נמוכים בהרבה מאלה שבקרנות המוזלות.

הראל זכתה במכרז הביטוח הפנסיוני לאנשי הקבע (גמל ופנסיה חדשה, שאיננה תקציבית) בשנת 2011, אחרי שהתחייבה לגבות דמי ניהול אפסיים של 0.0018% מהצבירה, ולא לגבות כלל דמי ניהול על הפקדות חדשות. את התנאים המפליגים האלה היא מציעה למשרתים כל זמן שהם בשירות; עם פרישתם היא זכאית להעלות את דמי הניהול.

ביטול החוזה עם הראל לא ישפיע על משרתים שכבר החלו לחסוך בהראל, אבל הוא יחייב את משרד הביטחון והגורמים הרלבנטיים בצה"ל להכרעה לא־פשוטה: לצאת למכרז חדש, שיהיה פתוח לכל גופי הפנסיה; או להתחיל להפנות משרתי קבע חדשים לקרנות ברירת המחדל ‑ הלמן אלדובי, מיטב־דש, אלטשולר שחם ופסגות.

אלא שהאפשרות השנייה רק תרע את מצב החוסכים. כשפורסמו באוקטובר תוצאות המכרז החדש של משרד האוצר לבחירת קרנות ברירת המחדל, התברר שדמי הניהול שיגבו הזוכות יהיו גבוהים לא רק מאלה שמציעה הראל לצה”ל, אלא גם מאלה שהתחייבו להעניק במכרז מלפני שנתיים. אלטשולר והלמן אלדובי יגבו 0.1% מהצבירה ו־1.49% מההפקדות; מיטב־דש ‑ 0.05% מהצבירה ו־2.49% מהפקדות; ופסגות ‑ 0.0905% מהצבירה ו־1.68% מההפקדות.

העובדה שהקרנות המוזלות מציעות תנאים נחותים מאלה שבחוזה הנוכחי של צה”ל מעוררת את השאלה, מדוע רשות שוק ההון לא מוותרת על קיום מכרז חדש. התשובה טמונה ברצון לצמצם את הריכוזיות בשוק הפנסיה: מכרז חדש יאפשר לקרנות הקטנות להציע דמי ניהול דומים לאלו של הראל, ואולי גם לזכות.

זכייה כזו תחזק את הביטחון הסוציאלי של החוסכים הקיימים בקרנות האלה, שכן קרנות פנסיה מבוססות על עקרון הערבות ההדדית. ברשות שוק ההון חוששים שעיקר החוסכים בקרנות ברירת המחדל יהיו עובדי צווארון כחול, או עובדים שמחליפים מקומות עבודה ולכן מבצעים הפקדות לזמן קצר בלבד. ההפקדות של אנשי קבע, ששכרם יציב וגבוה יחסית, ישפרו את יציבותן של הקרנות.

הקשר בין הראל לצה”ל הוא אכן דוגמה טובה לריכוזיות הרבה בשוק הפנסיה. כשזכתה החברה שבשליטת משפחת המבורגר במכרז, לפני כשבע שנים, היא היתה קרן הפנסיה הרביעית בגודלה בישראל. היום היא השלישית, וכבר נושפת בעורפה של מקפת שנמצאת במקום השני, אחרי מנורה מבטחים. לפי הערכות, ההסכם הניב להראל בראשיתו הכנסה מפרמיות של כ־300 מיליון שקל בשנה, שמאז הספיקו לגדול לכ־400 מיליון שקל בשנה. אם יבוטל החוזה, כל איש קבע חדש יצורף אוטומטית לקרן החדשה שתזכה, אלא אם יבחר באופן פעיל אחרת.

למרות דמי הניהול האפסיים שהציעה, הראל נלחמה בשעתו בשיניים על ההסכם עם צה”ל. המתחרה העיקרית היתה הפניקס, והמאבק אף הגיע להתנצחות משפטית. שני יתרונות עיקריים משכו את הראל. האחד: מאגר מידע אדיר על חוסכים שלהם תוכל להציע מוצרי ביטוח אחרים; וחשוב יותר ‑ העובדה שההתחייבות לדמי הניהול האפסיים פוקעת ברגע שהחוסך פורש משירות, ויכולים לזנק אל המקסימום החוקי — 0.5% מהצבירה.

בדוחות הראל פנסיה מתייחסים בכלליות להשפעות רפורמת ברירת המחדל אך מבלי להתייחס ספציפית למכרז צה"ל כשהם מציינים "לרפורמה עלולות להיות השלכות מהותיות על פעילות הפנסיה של הראל והיא צפויה להקטין את היקף המצטרפים החדשים לקרן הפנסיה, ומחייבת את החברה להיערכות מחודשת בכל הקשור למנגנוני צירוף לקוחות חדשים ממעסיקים".

ממשרד הביטחון ומצה"ל נמסר בתגובה: "בוחנים בימים אלה את החלופה הנכונה לרווחת משרתי הקבע שתספק מענה מקצועי, איכותי ויעיל בנושא, טרם נתקבלה החלטה סופית".