הבנקים מאיימים: בלעדיות למאגר האשראי תייקר ההלוואות

איגוד הבנקים פנה לבנק ישראל בבקשה להקפיא את יישומו המלא של מאגר נתוני אשראי, שאמור להתחיל לפעול באפריל. לטענתם, אם יידרשו להפסיק להשתמש בלשכות האשראי הקיימות, לא יוכלו לעקוב אחר הלווים ולכן יעלו את מחירי האשראי

הבנקים מתגייסים לעזרת חברות האשראי החוץ־בנקאי בשל מטרה משותפת, ודורשים מבנק ישראל לקבוע תקופת מעבר של שנתיים ביישום חוק נתוני אשראי. במהלך תקופת המעבר הדרישה היא להמשיך לקבל מידע "רזה" על הלווים הקיימים והפוטנציאליים מלשכות אשראי כמו BDI ודן אנד ברדסטריט, ולא להסתמך באופן בלעדי על מאגר נתוני האשראי שצפוי לצאת לדרך באפריל 2019. לטענתם, אם לא תתאפשר תקופת הביניים, מחירי האשראי צפויים להתייקר וחלק מהלקוחות לא יוכלו לקבל הלוואות.

ל"כלכליסט" נודע כי איגוד הבנקים שלח מכתב בחתימת המנכ"ל היוצא משה פרל, ובו איום כי ללא תקופת מעבר תיגרם "פגיעה חמורה בצרכני האשראי", שכן "מערכת ניהול הסיכונים שבאמצעותה התבצע אומדן הסיכון תיפגע באופן משמעותי, עד כדי מצב של אי־רלבנטיות".

המאגר שבדרך אמור לרכז לראשונה את כל המידע על היסטוריית האשראי של ציבור הלווים בישראל, באופן שיספק דירוג אישי לכל לווה, ולהיות נגיש לכל ספקי האשראי, כך שיוכלו לתמחר את הסיכון במדויק. המאגר מיועד להגביר את התחרות גם בין הבנקים, שנהנים מעודף מידע על הלקוחות שמחזיקים חשבונות אצלם, לבין נותני אשראי חוץ־בנקאיים, וגם בין הבנקים לבין עצמם. כך מי שמחזיק חשבון בבנק אחד יוכל לפנות לקבלת הלוואה גם מבנק אחר, שיוכל לקבל את היסטוריית האשראי שלו וכך להציע לו הלוואה בתנאים מתאימים.

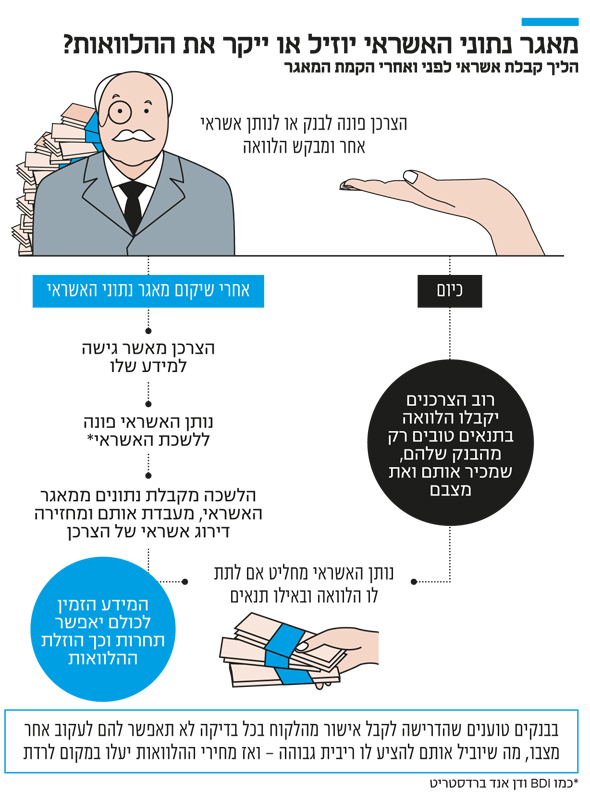

כיום משתמשים הבנקים וחברות האשראי החוץ־בנקאי במידע שמגיע מאותן לשכות אשראי וכולל היסטוריית פשיטות רגל, צ'קים חוזרים והליכי הוצאה לפועל, ואינם זקוקים להסכמת הלקוח לשם קבלתו. מרגע שיקום המאגר, יוכלו המלווים להסתמך עליו בלבד ולקבל מידע רחב בהרבה, אבל עם מכשול אחד — כל בדיקת מידע דורשת קבלת אישור מהלקוח. המשמעות היא שאחרי שהלקוח אישר לגוף המלווה לגשת למידע שלו כדי להחליט אם ובאילו תנאים להעניק לו הלוואה, כל כניסה נוספת למאגר כדי לעקוב אחר מצבו של הלווה ואחר הנתונים הפיננסיים שלו תדרוש אישור מחדש.

לטענת הבנקים, הדרישה הזו לקבלת אישור בכל פעם תסרבל את התהליך, תייקר אותו ותגביר את רמת הסיכון הטמונה בו, וכתוצאה תוביל אותם לייקר את ההלוואות לצרכנים — וכך יושג ההפך המוחלט ממטרתו של מאגר נתוני האשראי. השימוש במאגרים ה"רזים" של לשכות האשראי לא דורש הסכמה כזאת, ולכן הם מבקשים תקופת מעבר שתאפשר להם להמשיך להשתמש בהם כדי לעקוב אחר הלקוחות, עד שיימצא פתרון לבעיית האישורים המרובים. סיבה נוספת שהבנקים מציינים כדי להצדיק את הצורך בתקופת מעבר היא שהמודלים הסטטיסטיים שבהם הם משתמשים כדי לתמחר את סיכון הלווים מותאמים למאגרים הישנים של לשכות האשראי, וכי כדי להשתמש כראוי במאגר החדש עליהם לבנות מודלים חדשים — דבר שדורש זמן ומשאבים רבים.

בסביבת בנק ישראל מבינים היטב את דרישות הבנקים. מהבנק נמסר בתגובה כי "הנושא מוכר ונמצא בבחינה". אלא שככל הנראה מי שמקשה את קידום הנושא הוא משרד המשפטים, המפקח על לשכות האשראי ולא מעוניין להמשיך בכך כשבמקביל הפיקוח על מאגר נתוני האשראי יהיה בידי בנק ישראל.

"כלכליסט" חשף לאחרונה כי חברות האשראי החוץ־בנקאיות חוששות גם הן מהמאגר, אף שמטרתו לסייע להן להתחרות בבנקים. מקור החשש שלהן בכך שקיום המאגר יאסור את השיטה שלהן להגיע ללקוחות, או כפי שהגדירו בבנק ישראל "לדחוף אשראי ללקוחות". החברות משתמשות במאגרים של BDI ודן אנד ברדסטריט, למשל, כדי לסמן מראש לקוחות פוטנציאליים שלהם אפשר להציע אשראי באופן יזום תוך סינון לווים עם היסטוריה פיננסית בעייתית.

מאגר נתוני אשראי - גוף שירכז את כל היסטוריית האשראי של ציבור הלווים בישראל, ויהיה נגיש לכל הבנקים וחברות האשראי החוץ־בנקאי, במטרה להגביר תחרות בשוק. צפוי להתחיל לפעול באפריל